1

Plac Żelaznej Bramy 10, 00-136 Warszawa, http://www.bcc.org.pl

Warszawa, 6 października 2008 r.

BCC

OSTRZEGA!

Raport

na temat stanu polskiej elektroenergetyki

i zagrożeń dla działalności przedsiębiorstw

Autorzy raportu:

Jan Rakowski, ekspert ds. rynku energii z firmy EnergoInFarm,

einf@einf.pl

dr inż. Paweł Skowroński, dyrektor Strategii i Rozwoju Vattenfall Poland Sp. z o.o.,

pawel.skowronski@vattenfall.pl

Ryszard Pazdan, ekspert BCC ds.

środowiskowych, przewodniczący Komisji Ochrony Środowiska

w BCC,

ryszard.pazdan@bcc.org.pl

dr hab. inż. Maciej Chorowski, profesor Politechniki Wrocławskiej, dziekan Wydziału

Mechaniczno-Energetycznego,

maciej.chorowski@pwr.wroc.pl

Business Centre Club istnieje od 1991 roku. Jest największą w kraju organizacją indywidualnych pracodawców. Zrzesza blisko 2000 przedsiębiorców zatrudniających 600 tysięcy pracowników. Wśród członków BCC znajdują się największe międzynarodowe korporacje, instytucje finansowe, ubezpieczeniowe, firmy telekomunikacyjne, najwięksi polscy producenci, uczelnie wyższe, koncerny wydawnicze itd.

Członkami Klubu są także prawnicy, dziennikarze, naukowcy, wydawcy, lekarze, wojskowi i studenci. BCC koncentruje się na działaniach lobbingowych, których celem jest rozwój polskiej gospodarki, zwiększenie liczby miejsc pracy i pomoc przedsiębiorcom. BCC – Związek Pracodawców jest członkiem Komisji Trójstronnej. Członkowie Klubu reprezentują 249 miast. Koordynatorem wszystkich działań BCC jest prezes Marek Goliszewski.

2 Spis treści:

1. Wstęp 3

2. Energia elektryczna z punktu widzenia odbiorcy i dostawcy 4

2.1. Spojrzenie odbiorcy energii elektrycznej 4

2.2. Spojrzenie dostawcy energii elektrycznej 6

3. Obecny kształt elektroenergetyki 8

3.1. Historia przemian ostatniego dwudziestolecia 8

3.2. Obszary biznesowe w elektroenergetyce 9

3.3. Struktura podmiotowa w elektroenergetyce 10

3.4. Środowisko prawne elektroenergetyki 10

3.5. Prywatyzacja elektroenergetyki 11

4. Rynek energii elektrycznej 13

4.1. Tworzenie uwolnionego rynku energii elektrycznej 13

4.2. Ceny energii elektrycznej na rynku 14

5. Rozwój zdolności wytwórczych, przesyłowych i dystrybucyjnych 15

5.1. Inwestycje w nowe mocy wytwórcze 15

5.2. Inwestycje w zdolności przesyłowe i dystrybucyjne 17

6. Bezpieczeństwo dostaw energii elektrycznej do odbiorców 18 6.1. Równoważenie bilansu mocy w Krajowym Systemie Elektroenergetycznym (KSE) 18 6.2. Długoterminowe bezpieczeństwo dostaw energii elektrycznej do odbiorców 19

7. Zagrożenia dla działalności przedsiębiorstw wynikające ze stanu polskiej elektroenergetyki 20

7.1. Realność zagrożeń 20

7.2. Środki zaradcze 20

8. Ryzyka środowiskowe 22

3 1. WSTĘP

Raport identyfikuje przesądzone w bliskiej przyszłości niezrównoważenie zainstalowanej mocy elektrycznej w Polsce oraz zapotrzebowania na energię. Porusza kwestię wpływu kosztów praw do emisji CO2 na cenę energii elektrycznej, jak również charakteryzuje rynek energii elektrycznej w Polsce i strukturę własnościową podmiotów obecnych na tym rynku.

Przy wzroście polskiego PKB rzędu 5% i energochłonności gospodarki powodującej konieczność zwiększania konsumpcji energii elektrycznej, założoną na konserwatywnym poziomie 0,7 wzrostu PKB, roczny popyt na energię będzie rósł o około 3,5%, co oznacza wymóg instalowania od zaraz powyżej 1050 MWe rocznie, z tendencja rosnącą. Czyli do roku 2030 będzie musiała zostać podwojona zainstalowana moc elektryczna (obecnie ok. 33000 MWe), co oznacza konieczność wykorzystania wszystkich dostępnych technologii, tj. węglowych, jądrowych i odnawialnych.

Mając na uwadze, że ilość podmiotów zdolnych do zaoferowania elektrowni, szczególnie jądrowych, „pod klucz”, jest ograniczona, a popyt jest obecnie tworzony przede wszystkim przez Chiny i Indie – każda, nawet kilkumiesięczna zwłoka w podjęciu decyzji o inwestycji w energetyce może spowodować kilkuletnie opóźnienie dostaw. Warto wspomnieć, że Chiny instalują rocznie około 70 tys. MWe, a więc odpowiednik ponad dwóch systemów energetycznych Polski. W Azji, podobnie jak w Polsce, dominuje przede wszystkim energetyka węglowa (ok. 80%), więc Polska jest jednym z najbardziej przygotowanych europejskich krajów do wejścia na tamte rynki, pod warunkiem rozwinięcia mocy wytwórczych na rynek wewnętrzny.

4

2. ENERGIA ELEKTRYCZNA Z PUNKTU WIDZENIA ODBIORCY I DOSTAWCY

2.1. Spojrzenie odbiorcy energii elektrycznej

Energia elektryczna jest obecnie najbardziej rozpowszechnioną formą energii, dostępną i używaną przez odbiorców, zarówno na obszarach silnie, jak i słabiej zurbanizowanych. Energia elektryczna z punktu widzenia odbiorcy – czyli jej użytkownika – charakteryzuje się następującymi cechami:

powszechność, dostępność, uniwersalizm,

łatwość wykorzystania i przetwarzania.

W Polsce praktycznie nie ma miejsc i obiektów, które nie byłyby podłączone do sieci elektroenergetycznej. Energię elektryczną można łatwo, szybko i wysokoefektywnie wykorzystać w odbiornikach energii lub przetworzyć w każdą inną formę energii (cieplną, świetlną, mechaniczną).

Powyższe cechy energii elektrycznej powodują, że odbiorcy w coraz większym stopniu uzależniają się od niej. Dodatkowo proces uzależniania jest potęgowany przez fakt, że od ponad dwudziestu lat odbiorcy w naszym kraju nie byli dotykani ograniczeniami w dostawie energii elektrycznej, wynikającymi z

niezbilansowania mocy w kraju. Występujące przerwy w zasilaniu w energię elektryczną są spowodowane awariami sieci dystrybucyjnej (rzadziej sieci przesyłowej), powstałymi w wyniku oddziaływania

niekorzystnych warunków atmosferycznych (burze, opady śniegu czy silne wiatry).

Jednak w ostatnim okresie pojawiły się niestety także przerwy w zasilaniu w energię elektryczną, spowodowane przyczynami technicznymi (błędy ludzkie, niewłaściwa eksploatacja sieci,

nieprzystosowanie sieci do wzmożonego zapotrzebowania na energię elektryczną przez odbiorców itp.). Występowanie tych przejściowych zakłóceń w dostawach energii nie wpłynęło jeszcze na zmianę świadomości odbiorców co do cech użytkowych energii elektrycznej. Należy wszakże zdawać sobie sprawę, że w przypadku braku energii elektrycznej uwidaczniają się pewne negatywne cechy tego źródła energii. Chodzi o uzależnienie od dostaw energii elektrycznej i bezradność wobec jej braku.

Dłuższe przerwy w dostawach energii elektrycznej całkowicie dezorganizują życie mieszkańców oraz zatrzymują tok działalności przedsiębiorstw (czego w sposób namacalny doświadczyli mieszkańcy Szczecina i okolic w kwietniu 2008 roku). Wszyscy odbiorcy powinni mieć w pamięci powyższe cechy negatywne energii elektrycznej, które są odczuwalne w przypadkach występowania zakłóceń w jej dostawach.

Zużycie energii elektrycznej w Polsce można uznać za relatywnie niskie, biorąc pod uwagę, że jej zużycie na mieszkańca (4,04 MWh/m) jest blisko dwukrotnie niższe od zużycia np. w Hiszpanii. Z drugiej strony elektrochłonność PKB (138,5 kWh/tys. zł) jest jedną z najwyższych w Europie.

5 130 140 150 160 170 1990 1995 2000 2005 2010 [TW h]

Rys. 1. Krajowe zużycie energii elektrycznej łącznie ze stratami i różnicami bilansowymi

W latach 1990-tych zużycie energii utrzymywało się na zbliżonym poziomie – łącznie ze stratami sieciowymi wynosiło 135,3 TWh w 1990 r. i 138,8 TWh w 2000 r. Podobnie było w latach 2001-2002. Od roku 2002 do roku 2007 wzrosło ono jednak od 137,1 TWh do 154,0 TWh, tj. o 12,3%, ze średnioroczną dynamiką ok. 2,36%. Prognozy zużycia energii oparte są między innymi na założeniu, że dalszy wzrost

gospodarczy nie może być realizowany bez zmian zużycia energii elektrycznej. Należy jednak zwrócić uwagę na rozbieżności publikowanych prognoz.

100 150 200 250 300 1990 1995 2000 2005 2010 2015 2020 2025 2030 [T W h ] PE-25 PE-30 IGEiOŚ/PW KPRU-II prognoza-X

Rys.2 Prognozy krajowego zużycia energii elektrycznej łącznie ze stratami i różnicami bilansowymi Nie dysponujemy obecnie w Polsce żadnym modelem umożliwiającym wiarygodne prognozowanie zapotrzebowania na energię elektryczną.

6

Roczne maksymalne zapotrzebowanie mocy, które w 1995 r. osiągnęło 23056 MW, utrzymywało się od początku lat 1990-tych do roku 2004 na podobnym poziomie, nie przekraczając 23 200 MW. Wyraźny wzrost rocznego maksymalnego zapotrzebowania mocy nastąpił w styczniu 2006 r., w okresie silnych mrozów, osiągając 24640 MW.

Zmiany sposobu i celów użytkowania energii ilustruje zmiana maksymalnego zapotrzebowania mocy w miesiącach letnich. W latach 1990-tych i do 2003 r., w czerwcu i w lipcu zapotrzebowanie to nie przekraczało 16 000 MW. W ubiegłym roku osiągnęło 19 000 MW. Za przyczynę tego zjawiska wskazuje się

rozpowszechnienie systemów klimatyzacji.

Rys.3. Miesięczne maksymalne zapotrzebowanie mocy (wykres z publ. ARE). 2.2. Spojrzenie dostawcy energii elektrycznej

Dla dostawców energii elektrycznej – przedsiębiorstw wytwarzających, dostarczających i sprzedających ją do odbiorców – znaczenie ma co innego. Z ich punktu widzenia energię elektryczną charakteryzują następujące cechy:

brak możliwości magazynowania,

konieczność zapewnienia pewności dostaw,

dbanie o krótko- i długoterminowe bezpieczeństwo energetyczne,

negatywny wpływ procesów wytwarzania i przesyłania energii na środowisko naturalne.

Podstawową cechą energii elektrycznej, wywierającą bardzo duży wpływ na działalność dostawców energii, jest wymieniony na pierwszym miejscu brak możliwości jej magazynowania. Cecha ta powoduje stałą konieczność dostosowania na bieżąco wielkości produkcji energii do wielkości poboru jej przez odbiorców. Istotne jest także rosnące znaczenie negatywnego wpływu działalności sektora na środowisko naturalne.

7

Za niezawodność dostarczania energii elektrycznej odpowiedzialny jest operator systemu przesyłowego (OSP) oraz operatorzy systemów dystrybucyjnych (OSD). Przedsiębiorstwa wytwórcze i obrotu nie odpowiadają za zapewnienie dostaw poza ustaleniami kontraktowymi. Decyzje inwestycyjne w zakresie wytwarzania energii elektrycznej wynikać mogą wyłącznie z uwarunkowań rynkowych.

Do podstawowych czynników wpływających na warunki funkcjonowania przedsiębiorstw energetycznych należą:

zasady funkcjonowania hurtowego rynku energii elektrycznej oraz zakres i praktyka regulacji cen w dystrybucji i obrocie,

rynek paliw (w szczególności węgla kamiennego i gazu),

konsekwencje europejskiej polityki klimatycznej i środowiskowej, w tym w szczególności funkcjonowanie systemu uprawnień do emisji CO2,

systemy wsparcia odnawialnych źródeł energii, kogeneracji i energetyki rozproszonej,

prawne i właścicielskie uwarunkowania realizacji inwestycji energetycznych, inwestycji liniowych lub inwestycji w nowe źródła energii,

8 2. OBECNY KSZTAŁT ELEKTROENERGETYKI

3.1. Historia przemian ostatniego dwudziestolecia

Obecny stan sektora elektroenergetycznego ukształtował się w wyniku zmian, które zostały zapoczątkowane na przełomie lat osiemdziesiątych i dziewięćdziesiątych ubiegłego wieku i umożliwiły przeprowadzenie sektora z gospodarki socjalistycznej w gospodarkę wolnorynkową. Wewnętrzne zmiany społeczno-polityczne w Polsce oraz uruchomienie pierwszego wolnego rynku energii w Anglii, spowodowały zasadnicze

przeobrażenie elektroenergetyki polskiej.

Podstawowy wpływ na przemiany w sektorze miała zmiana w sposobie traktowania energii elektrycznej. Przed 1989 r. – w gospodarce socjalistycznej – energia elektryczna była deficytowym dobrem, pozbawionym cech towaru czy usługi. Na początku lat 1990-tych „urealniono” energię elektryczną, która stała się towarem dostarczanym i sprzedawanym odbiorcom.

Kolejnym kamieniem milowy w przemianach było rozdzielenie (od 1998 r.) dostarczania energii elektrycznej odbiorcom: na sprzedaż energii jako towaru i sprzedaż usługi transportowej energii elektrycznej. Równolegle z nabieraniem przez energię elektryczną cech rynkowych pojawiała się możliwość swobodnego wyboru sprzedawcy energii elektrycznej przez poszczególne grupy odbiorców.

Przed 1989 r. energia elektryczna była dostarczana odbiorcom przez zakład energetyczny, do sieci którego odbiorca był przyłączony. Pierwszy krok do swobodnego wyboru sprzedawcy na dużą skalę został dokonany 1 września 2001 r., kiedy uruchomiono rynek dobowo-godzinowy, w tym systemowy rynek bilansujący. Kolejne lata (2003 – 2007) przynosiły stopniowe otwieranie rynku i wzrost liczby podmiotów, które były uprawnione do korzystania z prawa do swobodnego wyboru sprzedawcy energii.

Niestety, liczba podmiotów rzeczywiście korzystających z tego prawa jest niewielka. 1 lipca 2007 r. nastąpiło całkowite uwolnienie rynku energii elektrycznej. Najliczniejsza grupa odbiorców – prawie 15 milionów odbiorców w gospodarstwach domowych – uzyskało prawo do korzystania z możliwości swobodnego wyboru sprzedawcy energii. Dla odbiorców, którzy z różnych powodów nie będą chcieli korzystać z przysługującego im prawa wyboru sprzedawcy lub dotychczasowy sprzedawca zaprzestanie sprzedaży energii, zostanie powołany sprzedawca z urzędu (sprzedawca rezerwowy), którego zadaniem będzie ochrona odbiorców energii elektrycznej o najsłabszej sile rynkowej (w gospodarstwach domowych). Istotne, że taryfy i ceny energii elektrycznej dostarczanej gospodarstwom domowym podlegają w dalszym ciągu zasadom regulacji i zatwierdzaniu przez URE. Praktyka regulacji jest taka, że

większość spółek obrotu ponosi straty na dostawie energii do tej grupy odbiorców. W konsekwencji przedsiębiorstwa obrotu nie są zainteresowane pozyskiwaniem nowych odbiorców wśród

gospodarstw domowych i nie podejmują działań w tym kierunku, poza projektami, które można uznać za pewnego rodzaju testy programów marketingowych.

9

W ostatnich dwudziestu latach poważne zmiany w elektroenergetyce nastąpiły w obszarze organizacji firm sektora. Przed 1989 r. energetyka zawodowa funkcjonowała w postaci państwowego monopolu skupionego praktycznie w jednej firmie. W 1990 r. nastąpił podział państwowego monopolu na trzy sektory: wytwarzanie, przesył, dystrybucję. W każdym sektorze powołano niezależne podmioty prawne – jednoosobowe spółki skarbu państwa. Powstanie oddzielnych firm stworzyło możliwości do

prywatyzacji sektora. 1 lipca 2004 r. rozpoczął działalność operator systemu przesyłowego (OSP, firma PSE – Operator S.A.), a 1 lipca 2007 r. rozpoczęli działalność operatorzy systemów dystrybucyjnych (OSD). Na początku XXI wieku rozpoczęły się procesy konsolidacyjne w elektroenergetyce. Początkowo była to konsolidacja pozioma – łączenie mniejszych firm z tego samego obszaru biznesowego w większe podmioty, a następnie konsolidacja pionowa. Ostatecznie ukształtowały się cztery duże koncerny energetyczne zintegrowane pionowo.

W żadnej z tych czterech grup powstałych w efekcie przeprowadzonej integracji nie osiągnięto dotąd poprawy standardów funkcjonowania i spodziewanych efektów synergii. Skutkuje to brakiem możliwej redukcji kosztów i opóźnieniem przygotowania nowych inwestycji. Niewłaściwe rozdzielenie operatorów systemów dystrybucyjnych i spółek obrotu wymusza kolejne przekształcenia.

3.2. Obszary biznesowe w elektroenergetyce

W wyniku przemian, o których wspomniano powyżej oraz rozwiązań prawnych ukształtowanych w Unii Europejskiej wyodrębniły się następujące obszary biznesowe w elektroenergetyce:

wytwarzanie energii elektrycznej – w obszarze tym następuje wytworzenie energii elektrycznej, w 90% poprzez spalanie węgla (kamiennego i brunatnego); wytwórcami energii są duże

kondensacyjne elektrownie systemowe o znaczeniu ogólnokrajowym oraz mniejsze elektrownie i elektrociepłownie o znaczeniu regionalnym lub lokalnym,

przesył energii elektrycznej – w obszarze tym następuje transport energii elektrycznej sieciami przesyłowymi o napięciu 220 kV i 400 kV od elektrowni systemowych do głównych punktów odbioru energii w sieci dystrybucyjnej; transport tej energii następuje na znaczne odległości (np. z południa kraju na północ); w obszarze tym prowadzone są przez OSP działania zapewniające

bezpieczeństwo pracy krajowego systemu elektroenergetycznego (KSE),

dystrybucja energii elektrycznej – w obszarze tym następuje transport energii elektrycznej sieciami dystrybucyjnymi o napięciu 110 kV i niższym, od głównych punktów odbioru energii elektrycznej z sieci przesyłowej do odbiorców energii; w obszarze tym prowadzone są przez poszczególnych OSD działania zapewniające ciągłość dostaw energii do odbiorców,

obrót energią elektryczną – w obszarze tym następuje sprzedaż detaliczna energii elektrycznej odbiorcom oraz są prowadzane działania biznesowe związane z zakupem energii elektrycznej na rynku hurtowym na potrzeby sprzedaży detalicznej oraz odsprzedaży odbiorom hurtowym.

10 3.3. Struktura podmiotowa w elektroenergetyce

W obszarze wytwarzania energii elektrycznej działa 14 elektrowni systemowych oraz około 20 elektrowni i elektrociepłowni lokalnych. Z grupy elektrowni systemowych cztery firmy zostały sprywatyzowane (Zespół Elektrowni PAK – Elektrum, Elektrownia Połaniec – Electrabel, Elektrownia Rybnik – EdF, Elektrownia Skawina – CEZ), a pozostałe elektrownie systemowe weszły w skład konsolidowanych pionowo koncernów energetycznych i obecnie należą one w sposób pośredni (poprzez spółki konsolidowanych koncernów) do Skarbu Państwa. Elektrociepłownie w większości zostały sprywatyzowane. W firmach wytwórczych Skarb Państwa w sposób bezpośredni lub pośredni posiada 60% udziałów.

W obszarze przesyłu energii elektrycznej funkcjonuje jedna firma PSE – Operatora S. A., w postaci

jednoosobowej spółki Skarbu Państwa, która jest operatorem sytemu przesyłowego. OSP jest właścicielem majątku sieciowego sieci przesyłowej.

W obszarze dystrybucji energii elektrycznej funkcjonuje 14 operatorów systemów dystrybucyjnych wyposażonych w majątek sieciowy sieci dystrybucyjnej. Dwunastu OSD wchodzi w skład poszczególnych konsolidowanych pionowo koncernów energetycznych. Natomiast dwóch OSD jest sprywatyzowanych (Vattenfall, RWE) i wchodzą w struktury tych koncernów w Polsce.

W obszarze obrotu energią elektryczną struktura firm jest bardziej zróżnicowana. Łącznie podmiotów posiadających koncesję na obrót energią elektryczną jest ponad 200. Jednak w sposób aktywny na rynku energii działa około 20-30 podmiotów. W tej grupie są dwie firmy ze sprywatyzowanych spółek

dystrybucyjnych (Vattenfall, RWE w sumie około 13% sprzedaży energii elektrycznej) oraz 12 sprzedawców energii powstałych w wyniku wydzielenia OSD z dawnych spółek dystrybucyjnych w połowie 2007 r. Oprócz tego działają niezależni sprzedawcy energii, którzy nie byli powiązani z dawnymi spółkami dystrybucyjnymi. 3.4. Środowisko prawne elektroenergetyki

Funkcjonowanie firm sektora elektroenergetycznego regulują dyrektywy europejskie implementowane do ustawy Prawo energetycznego oraz rozporządzenia wykonawcze wydane na podstawie delegacji w tej ustawie. Dodatkowo Prawo energetyczne wskazuje operatorów systemu przesyłowego i dystrybucyjnych, jako uprawnionych do wydawania regulacji prawnych w formie instrukcji. Część z nich, dotycząca zasad rynku energii podlega zatwierdzaniu przez prezesa Urzędu Regulacji Energetyki (URE).

Niestety środowisko prawne nie jest stabilne. Następują częste zmiany zarówno samej ustawy jak rozporządzeń wykonawczych i instrukcji opracowywanych przez operatorów systemów. Częste zmiany nie gwarantują jednak aktualności prawa. Szczególnie widać to w rozporządzeniach

wykonawczych wydawanych przez Ministra Gospodarki. Rozporządzenia są wydawane z opóźnieniem, nie nadążają za zmianami w Prawie energetycznym lub działają wstecz. Środowisko prawne elektroenergetyki w sposób znaczący utrudnia funkcjonowanie firmom sektora.

11 3.5. Prywatyzacja elektroenergetyki

Jak wspomniano wyżej, stopień prywatyzacji przedsiębiorstw elektroenergetyki jest niezbyt wielki. Tylko cztery elektrownie systemowe, dwie firmy zintegrowane pionowo zajmujące się dystrybucją energii i obrotem energią oraz szereg elektrociepłowni lokalnych jest sprywatyzowanych. Podstawowe firmy sektora elektroenergetycznego tworzą cztery państwowe koncerny energetyczne. Obecnie są prowadzone intensywne przygotowania do prywatyzacji dwóch firm poprzez sprzedaż akcji na giełdzie (Enea jesienią 2008 r. i PGE w pierwszym kwartale 2009 r.), z pozostawieniem pakietu kontrolnego w rękach Skarbu Państwa. Plany co do dalszej prywatyzacji (w odniesieniu do pozostałych koncernów i pozostałej części PGE i Enea) nie są dokładnie sprecyzowane. Natomiast podsektor przesyłowy reprezentowany przez operatora sytemu przesyłowego (PSE-Opertor) nie będzie prywatyzowany.

Według deklaracji Ministra Skarbu Państwa prywatyzacja państwowych przedsiębiorstw energetycznych ma nastąpić w następującym zakresie i czasie:

ENEA – w pierwszym etapie w IV kwartale 2008 r. poprzez IPO mniejszościowego pakietu akcji (30%) adresowanego pierwotnie do inwestorów finansowych, ale w obecnej sytuacji akcje te w większości mają zostać zaproponowane inwestorom branżowym,

– w drugim etapie w 2009 r. – sprzedaż pozostałego pakietu akcji należącego do Skarbu Państwa inwestorowi branżowemu,

ENERGA – sprzedaż większościowego pakietu akcji inwestorowi branżowemu w 2009 lub 2010 r., PGE – w 2009 r., poprzez IPO mniejszościowego pakietu akcji; spółka ma pozostać pod kontrolą

Skarbu Państwa,

Tauron – w 2010 r., poprzez IPO mniejszościowego pakietu akcji. Spółka ma pozostać pod kontrolą Skarbu Państwa.

Należy zwrócić uwagę, że taki zakres prywatyzacji pozostawi pod kontrolą Skarbu Państwa i silnym wpływem politycznym spółki energetyczne wytwarzające ponad 50% energii elektrycznej w Polsce i posiadające 54% udziału w jej dystrybucji i obrocie. MSP powinno również podjąć decyzje odnośnie dalszej prywatyzacji PAK oraz kopalń KWB Konin i KWB Adamów.

Trzeba wyraźnie podkreślić, że realizowany model zarządzania firmami sektora

elektro-energetycznego przez właściciela jakim jest państwo – nie sprawdził się. Widoczna jest wyraźna rywalizacja pomiędzy Ministerstwem Skarbu Państwa a Ministerstwem Gospodarki o wpływy nad państwowymi firmami sektora, z równoczesnym bardzo słabym nadzorem nad merytoryczną działalnością tych firm.

W okresie zmian i przekształceń w ostatnich latach firmy państwowe sektora wyraźnie odstawały od firm sprywatyzowanych. Szczególnie to widać w państwowych spółkach dystrybucyjnych, które weszły w skład koncernów i jednocześnie dokonywały procesu unbundlingu (rozdziału wytwarzania i przesyłu). Część OSD w tych koncernach jest zagrożonych w swojej działalności po 1 stycznia 2009 r. Przekształcenia realizowane w tych OSD nie spełniają wymagań prawa polskiego i unijnego, co spowodowało, że prezes URE tylko w

12

drodze wyjątku dopuścił je do prowadzenia działalności koncesjonowanej, jednocześnie wzywając do usunięcia poważnych uchybień. Obecnie działalność tych OSD koncentruje się na usuwaniu tych uchybień, a nie budowania podstaw biznesowych działalności w najbliższych latach.

Oczywiście takich problemów nie ma w firmach sprywatyzowanych. Obydwie firmy prywatne (Vattenfall i RWE) zakończyły jako pierwsze proces przekształceń i rozdzielenia działalności dystrybucyjnej od pozostałych działalności, a prezes URE nie ma żadnych zastrzeżeń do nich w tym zakresie. Firmy te koncentrują się na rozwijaniu swojej działalności biznesowej i pozyskiwaniu nowych klientów.

Kolejnym problemem w firmach państwowych sektora elektroenergetycznego jest dobór kadr w zarządach i radach nadzorczych. Mimo organizowania konkursów na te stanowiska, dobór menedżerów pozostawia wiele do życzenia. W dalszym ciągu dominują przy wyborze menedżerów kryteria polityczne zamiast merytorycznych. Przy obsadzaniu stanowisk w zarządach sięga się do ludzi, którym branża elektroenergetyczna jest całkowicie obca lub powierza się je ludziom z branży, ale pozbawionym

umiejętności zarządczych, czy zrozumienia dla nowych wyzwań elektroenergetyki. Co więcej, w ostatnim okresie następuje przyśpieszona rotacja w zarządach tych firm.

13 4. RYNEK ENERGII ELEKTRYCZNEJ

4.1. Tworzenie uwolnionego rynku energii elektrycznej

Celem przemian w polskiej elektroenergetyce było dostosowanie się do wymogów europejskich w zakresie funkcjonowania firm sektora elektroenergetycznego i stworzenie warunków do rozwoju konkurencyjnego rynku energii elektrycznej. Istotnym elementem tych przemian było utworzenie giełdy energii (lipiec 2000 r.), uruchomienie rynku bilansującego (wrzesień 2001 r.) oraz wprowadzenie unbundlingiu spółek dystrybucyjnych (od 1 lipca 2007 r.).

To ostatnie działanie spowodowało, że spółki dystrybucyjne prowadząc działania biznesowe w obszarze dystrybucji i obrotu energią elektryczną zostały rozdzielone na dwa oddzielne podmioty: operatora systemu dystrybucyjnego prowadzącego dystrybucję energii elektrycznej oraz sprzedawcę energii, prowadzącego obrót energią elektryczną. Rozdzielenie było konieczne, żeby odbiorcy energii elektrycznej mogli w praktyce korzystać z prawa do zmiany i swobodnego wyboru sprzedawcy energii.

Ostatnim elementem, którego obecnie brakuje do pełnej liberalizacji rynku energii jest zwolnienie z obowiązku przedkładania do zatwierdzenia taryf na energię elektryczną przez sprzedawców energii. Obecnie taki obowiązek jest utrzymany w stosunku do sprzedaży energii elektrycznej odbiorcom

indywidualnym w gospodarstwach domowych (w taryfie G). Prezes URE, który jest władny by podjąć taką decyzję deklaruje, że obowiązek przedkładania taryfy do zatwierdzenia dla tej grupy odbiorców zniesie z dniem 1 stycznia 2009 r. Jeżeli tak się stanie (decyzja już powinna była zostać podjęta), zostaną spełnione wszystkie warunki by można było stwierdzić, że w Polsce funkcjonuje w pełni zliberalizowany i uwolniony rynek energii elektrycznej.

Obecnie formalnie w warunkach rynkowych funkcjonują obecnie wytwórcy energii i w części swojej

działalności – spółki obrotu. W zakresie regulacji pozostają przesył i dystrybucja energii elektrycznej, a także – nadal – sprzedaż energii gospodarstwom domowym (prezes URE podjął decyzję o dalszym nieuwalnianiu tej działalności po 1 stycznia 2008 r.).

Na hurtowym rynku energii funkcjonują dwie giełdy: Towarowa Giełda Energii i Platforma Obrotu Energią Elektryczną. Wolumen obrotu na obu tych rynkach jest jednak ograniczony do kilku procent. Pozostała energia jest sprzedawana w ramach kontraktów bilateralnych. Rozwój obrotu giełdowego stanowi problem, którego nie udaje się rozwiązać od kilku lat.

Ubiegłoroczne wydobycie węgla wyniosło 87,4 mln ton (z tego 73,7 mln ton to węgiel energetyczny) i było o prawie 7 mln ton mniejsze niż rok wcześniej. W tym roku spółki wydobędą jeszcze mniej węgla. Surowca zaczyna brakować, więc rośnie import, który w ubiegłym roku wyniósł 5,8 mln ton.

14 4.2. Ceny energii elektrycznej na rynku

Do końca 2007 r. ceny energii elektrycznej, którą spółki dystrybucyjne lub sprzedawcy energii dostarczali odbiorcom, były zatwierdzane przez Prezesa URE w procesie taryfowania działalności obrotu energią elektryczną. Ceny te były utrzymywane na stosunkowo niskim poziomie. Tak polityka taryfowania była korzystna dla odbiorców w bieżącej perspektywie, była natomiast bardzo niekorzystna dla rozwoju rynku energii oraz zapewnienia długookresowego bezpieczeństwa energetycznego.

Stosunkowo niskie ceny energii elektrycznej nabywanej przez odbiorców, korzystających z dostaw

taryfowych nie zachęcały ich do szukania nowych sprzedawców energii, gdyż taka zamiana dla nich nie była korzystna finansowo. Niskie ceny energii elektrycznej w taryfach powodowały również ograniczanie

nakładów inwestycyjnych na budowę nowych mocy wytwórczych. Skutkiem takich ograniczeń inwestycyjnych są starzejące się urządzenia wytwórcze (brak inwestycji odtworzeniowych) i całkowity brak nowych inwestycji w nowe moce wytwórcze.

Eksperci prognozują znaczący wzrost cen energii po zniesieniu obowiązku taryfowania taryfy G od 1 stycznia 2009 r. rzędu 12-15%, a nawet 30%. Dodatkowym impulsem do wzrostu cen energii będą rosnące koszty związane z ochroną środowiska, a przede wszystkim kosztami nabywania uprawnień do emisji dwutlenku węgla (CO2). Szczególnie po 2013 r. konieczność nabywania uprawnień do całej emisji CO2 może w sposób dramatyczny spowodować podwyżkę cen energii, według niektórych szacunków nawet o 100% w stosunku do cen w 2008 r.!

Paradoksalnie może się okazać, że wprowadzenie uwolnionego rynku energii elektrycznej, zamiast impulsów do konkurowania ceną spowoduje wprowadzenie cen energii elektrycznej na dużo wyższym poziomie niż obecnie. Wokół tego nowego poziomu ceny równowagi, pomiędzy sprzedawcami energii będzie się toczyła gra rynkowa o odbiorców. Należy się liczyć z faktem, że wzrost cen energii nie spotka się z życzliwym przyjęciem odbiorców energii i w sposób znaczący spowoduje wzrost kosztów wytwarzania w przemyśle obniżając jego konkurencyjność na rynkach europejskich.

Aktualne ceny energii elektrycznej w obrocie giełdowym odpowiadają krańcowym kosztom zmiennym jej wytwarzania i to prawdopodobnie z nadwyżką. W pasmach całodobowych kształtują się obecnie na

poziomie znacznie powyżej 200 zł/MWh. Energia w szczytach jest znacznie droższa. W ceny te wliczone są także koszty emisji CO2 mimo, że przedsiębiorstwa wytwórcze otrzymały bezpłatnie w KPRU II około 80% niezbędnej puli uprawnień.

Ceny energii w kontraktach bilateralnych zawartych w ubiegłym roku na rok 2008 były znacząco niższe. Brak jest jeszcze dostępnej pełnej statystyki, ale można sądzić, że kontrakty zawierano przy cenach zbliżonych do 170-180 zł/MW. Wzrost cen na rynku giełdowym nastąpił w początku stycznia 2008 r. Należy oczekiwać, że energia kontraktowana na rok przyszły będzie sprzedawana po cenach zbliżonych do cen giełdowych, a zatem co najmniej o 15-25% drożej niż w roku ubiegłym.

15

5. ROZWÓJ ZDOLNOŚCI WYTWÓRCZYCH, PRZESYŁOWYCH I DYSTRYBUCYJNYCH

5.1. Inwestycje w nowe mocy wytwórcze

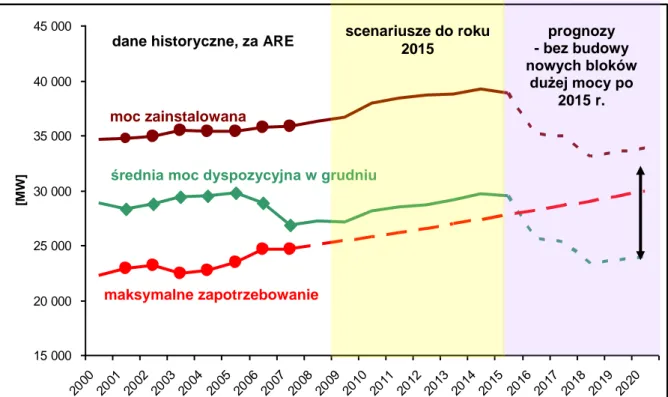

Obecny stan urządzeń wytwórczych w polskich elektrowniach jest bardzo zły. Wiele urządzeń wytwórczych dobiega kresu swojego życia. Konieczne jest prowadzenie poważnych inwestycji odtworzeniowych w bardzo szerokim zakresie. Dodatkowo na działania zmierzające do zapewnienia utrzymania poziomu istniejących mocy wytwórczych nakłada się konieczność budowy nowych mocy na pokrycie zwiększającego się corocznie zapotrzebowania na energię elektryczną przez odbiorców. Prawdopodobnie nawet wzrost cen energii nie zahamuje wzrostu popytu na energię elektryczną. Obszar wytwórczy stoi przed olbrzymim wyzwaniem dokonania znaczących nakładów na modernizacje odtworzeniowe i budowę nowych mocy. Zgodnie z oceną operatora sytemu przesyłowego do roku 2015 powinno powstać 12 000 MW mocy w nowych elektrowniach. O ile można spodziewać się, że nieuchronny wzrost cen energii dostarczy wytwórcom środków na inwestycje, to pozostają jeszcze do rozwiązania problemy związane ze stroną organizacyjno-formalną procesów inwestycyjnych. Nie należy się też spodziewać znaczących efektów wzrostu mocy wytwórczych wcześniej niż za 8 do 10 lat.

Rysunek ilustruje m.in. obniżającą się dyspozycyjność polskich elektrowni. Średnia moc dyspozycyjna w grudniu (zielona linia) obniża się od dwu lat i niebezpiecznie zbliża się do wartości szczytowego

zapotrzebowania mocy (czerwona linia). W grudniu 2007 r. kilkukrotnie wystąpił taki stan obciążeń, w którym przy poborze mocy rzędu 24000 MW rezerwa w systemie była ograniczona zaledwie do 500-600 MW.

15 000 20 000 25 000 30 000 35 000 40 000 45 000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 [M W ] moc zainstalowana

średnia moc dyspozycyjna w grudniu

maksymalne zapotrzebowanie mocy prognozy - bez budowy nowych bloków dużej mocy po 2015 r. scenariusze do roku 2015 dane historyczne, za ARE

16

Rys. 4. Zapotrzebowanie mocy, moc dyspozycyjna (ilustracja) i moc zainstalowana – dane historyczne i możliwe scenariusze

Redukcja mocy dyspozycyjnej wiążę się w pewnym stopniu z tym, że interwencyjne zakupy mocy (tzw. generacja wymuszona) są realizowane na warunkach odbiegających od rynkowych. Część wytwórców nie jest w związku z tym zainteresowana utrzymywaniem swoich urządzeń w gotowości ruchowej. Przewidywana przez PSE-Operator zmiana zasad rozliczeń w generacji wymuszonej wpłynie pozytywnie na wartość mocy dyspozycyjnej.

W okresie do 2015 r. zostaną oddane do eksploatacji, poza uruchomionym w tym roku blokiem 460 MW w Pątnowie, tylko dwa inne bloki dużej mocy: 460 MW w Łagiszy w 2009 r. i 858 MW w Bełchatowie w 2010 r. Można się spodziewać pewnego rozwoju cieplnej energetyki rozproszonej, ale łączna moc nowych źródeł tej klasy oddanych do eksploatacji przed 2015 r. prawdopodobnie nie przekroczy 400 MW.

Obserwowany jest dynamiczny rozwój projektów wiatrakowych. Obecna moc zainstalowana (około 300 MW) wzrośnie bardzo istotnie. W całym kraju złożone zostały zapytania o warunki przyłączenia do sieci wiatraków o łącznej mocy 35 000 MW! Należy oczekiwać, że tylko część z tych projektów będzie zrealizowana. Według niektórych ocen, moc zainstalowana w wiatrakach osiągnie w 2015 r. co najmniej 3000 MW. Te oszacowania można uznać za ostrożne, ale należy zwrócić uwagę, że farmy wiatrowe nie gwarantują trwałego wzrostu mocy dyspozycyjnej.

Część starych bloków energetycznych objętych tzw. derogacjami zostanie wyłączonych z eksploatacji – łącznie ponad 9200 MW do roku 2020. Pierwsze wyłączenia nastąpią już w 2009 r., ale większość będzie miała miejsce w latach 2016-2018. Z tego powodu, jeśli nie powstałyby nowe bloki dużej mocy, nastąpiłby istotny spadek mocy zainstalowanej i mocy dyspozycyjnej, co ilustrują przerywane linie na rys.4. Wynika stąd konieczność uruchomienia w latach 2015-2020 co najmniej 10000-12000 MW. Należy zastrzec, że jeśli wysokie ceny energii spowodują w horyzoncie długoterminowym, głębszą racjonalizację jej użytkowania, zapotrzebowanie na nowe moce może być nieco mniejsze.

Nadal jednak potrzebna będzie budowa co najmniej kilkunastu nowych bloków klasy 600 MW lub 800 (1000) MW. Inwestycje takie deklarują: ENEA w Elektrowni Kozienice (1000 + 1000 MW), EdF w Elektrowni Rybnik (1000 MW), RWE (800 + 450 MW), Vattenfall (2000 – 3200 MW), Electrabel (900 MW), Turon w Elektrowni Jaworzno (1000 MW).

Istnieją również możliwości budowy dwu bloków klasy 800 MW w Elektrowni Opole i jednego bloku klasy 600 MW w elektrowni Turów (PGE). Część z tych projektów jest już zaawansowana w zakresie planistycznym – dokonano ocen oddziaływania na środowisko, prowadzone są uzgodnienia warunków przyłączenia do sieci, dokonywane są zmiany lokalnych planów zagospodarowania przestrzennego. Ostateczne decyzje

inwestycyjne będą podejmowane w ciągu najbliższych kilkunastu miesięcy, w zależności od prognozowanych warunków rynkowych. Prawdopodobnie żaden z tych bloków nie zostanie jednak uruchomiony przed 2015 r.

17 5.2. Inwestycje w zdolności przesyłowe i dystrybucyjne

Obszar przesyłowy i dystrybucyjny boryka się z innymi problemami niż obszar wytwórczy. Potrzeby rozbudowy sieci przesyłowych i dystrybucyjnych są nie mniejsze niż urządzeń wytwórczych. Dodatkowo każde nowe źródło wytwórcze będzie wymagało wybudowania nowych przyłączy, czyli wykonania poważnych inwestycji sieciowych. Operatorzy jednak na pierwszym planie nie stawiają problemów z pozyskaniem środków na inwestycje. Obecny sposób taryfowania działalności sieciowej operatorów zapewnia im dopływ środków na inwestycje. Przykładowo operator sytemu przesyłowego zainwestuje w latach 2008-2010 w sieć przesyłową 3,5 mld zł.

Dla operatorów systemów pierwszoplanowym problemem są zagadnienia przeszkód administracyjno-prawnych związanych z prowadzeniem budowy nowych elementów infrastruktury sieciowej, w szczególności obiektów liniowych. Bez zmian legislacyjnych związanych z ułatwieniem prowadzenia takich inwestycji rozbudowa sieci nie będzie możliwa.

18

6. BEZPIECZEŃSTWO DOSTAW ENERGII ELEKTRYCZNEJ DO ODBIORCÓW

6.1. Równoważenie bilansu mocy w Krajowym Systemie Elektroenergetycznym (KSE)

Z perspektywy krótkoterminowej najważniejszym zagadnieniem związanym z bezpieczeństwem dostaw energii elektrycznej do odbiorców jest zapewnienie zrównoważonego bilansu mocy w KSE w

poszczególnych dniach. Przez zrównoważony bilans należy rozumieć nie tylko zapewnienie takiej ilości zdolności wytwórczych, które pokryją zapotrzebowanie na energię elektryczną, ale jeszcze dodatkowo zapewnią rezerwę mocy wytwórczych w systemie. Wielkość tej rezerwy zależy od różnych warunków i waha się od 10% do 25% zapotrzebowania odbiorców. Taki zapas zdolności wytwórczych, które stanowią rezerwę mocy w systemie zapewnia bezpieczeństwa pracy KSE, a co za tym ciągłości dostaw energii elektrycznej do odbiorców.

Niestety analizy nie napawają optymizmem. Już w 2008 r. możemy spodziewać się niebezpiecznego zachwiania równoważenia bilansu mocy w KSE. Mogą wystąpić dni, w których dostępne zdolności wytwórcze w elektrowniach nie zapewnią właściwego poziomu rezerwy. Mogą nie pokryć w pełni zapotrzebowania na energię odbiorców. Zgodnie z ostatnimi ocenami URE w latach 2008-2014 deficyt mocy może sięgać 6% zapotrzebowania.

W przypadku wystąpienia deficytu mocy jedynym działaniem zapobiegającym wystąpieniu poważnych awarii w systemie o znamionach katastrofy (tzw. blackout, czyli całkowite przerwanie dostaw energii do wszystkich odbiorców w systemie lub jego części) jest planowe wyłączanie odbiorców i przerywanie dostaw energii elektrycznej. Pojedyncze takie przypadki mogą się zdarzyć już w tym roku! Natomiast w roku 2009 i latach następnych (do 2014 r.), dni w których będą

występowały ograniczenia w dostawach energii elektrycznej może być dużo więcej i mogą one dotykać znaczną liczbę odbiorców.

Uciążliwość ograniczeń w dostawie energii elektrycznej dla mieszkańców może być bardzo poważna. Trudniej oszacować straty w działalności przedsiębiorców. Pewnym wskaźnikiem mogą być dane z RPA, gdzie z powodu kilkudniowych wyłączeń dostaw energii elektrycznej produkcja w przemyśle wydobywczym spadła o 14 do 18%.

19

Rys.5. Prognozowana i wymagana rezerwa mocy dyspozycyjnej.

Według danych PSE-Operator poważne problemy z zapewnieniem bezpieczeństwa dostaw mogą wystąpić już w roku 2010. Prognozowane braki w rezerwie mocy są szacowane nawet na pond 2000 MW. Wówczas, dla zapewnienia stabilności systemu może być koniecznym okresowe ograniczanie poboru mocy i wyłączanie części odbiorników.

6.2. Długoterminowe bezpieczeństwo dostaw energii elektrycznej do odbiorców

W perspektywie długoterminowej bezpieczeństwo dostaw energii elektrycznej do odbiorców jest związane z budową nowych elektrowni i linii przesyłowych. Musi to być wspomagane działaniami związanymi z zasadniczym zwiększeniem efektywności wykorzystania energii elektrycznej. Można powiedzieć, że minimalne działania efektywnościowe powinny zapewnić stabilizację poziomu zapotrzebowania na energię elektryczną. Oznacza to, że wzrost potrzeb konsumpcji energii elektrycznej związanej z rozwojem gospodarczym i kulturowym społeczeństwa powinien być kompensowany przez efektywniejsze wykorzystanie energii. Ta sama ilość dostarczonej energii elektrycznej zaspokaja większe potrzeby. Należy także wyznaczać ambitniejsze zadania. Poziom działań efektywnościowych powinien być tak duży, że pomimo wzrostu potrzeb na konsumpcję energii elektrycznej całkowite zużycie energii będzie spadać. Tylko takie działania mogą zapewnić odpowiedni poziom bezpieczeństwa dostaw energii elektrycznej do odbiorców w długoterminowy horyzoncie.

Należy także zwrócić uwagę na warunki zasilania paliwowego polskiej energetyki. Utrzymanie zdolności wydobywczych w kopalniach węgla kamiennego jest warunkowane inwestycjami w budowę nowych kopalń i pól wydobywczych. Utrzymana będzie zapewne zależność Polski od dostaw gazu ziemnego z Rosji. Po roku 2020 bilans paliw pierwotnych może będzie musiał być uzupełniony paliwem jądrowym.

IV Q IV Q 0 1 000 2 000 3 000 4 000 5 000 6 000 7 000 8 000 I Q II Q III Q rok 2008 I Q II Q III Q I Q II Q III Q IV Q rok 2009 rok 2010 źródło: PSE-Operator prognozowana rezerwa mocy dyspozyyjnej wymagana rezerwa mocy dyspozycyjnej

20

7. ZAGROŻENIA DLA DZIAŁALNOŚCI PRZEDSIĘBIORSTW WYNIKAJĄCE ZE STANU POLSKIEJ ELEKTROENERGETYKI

7.1. Realność zagrożeń

Jak wykazano wyżej, w najbliższych latach, a być może nawet już w bieżącym roku należy się spodziewać okresowych wyłączeń odbiorców i wstrzymywania do nich dostaw energii. Problem ten w kolejnych latach będzie się pogłębiał. Zahamowania tych niekorzystnych zjawisk można oczekiwać w perspektywie 10-12 lat, czyli około roku 2020. Poprawa sytuacji w tym okresie może nastąpić jednak tylko pod warunkiem podjęcia bardzo intensywnych działań w kierunku modernizacji istniejących i budowy nowych źródeł wytwórczych oraz zapewnienia warunków do sprawnej realizacji inwestycji w sieci przesyłową i dystrybucyjne. Jednocześnie muszą być prowadzone bardzo intensywne działania zmierzające do wzrosty efektywności energetycznej.

Niezmiernie ważne jest jak najszybsze zajęcie stanowiska w sprawie sytuacji w elektroenergetyce przez przedstawicieli administracji państwowej. Obecnie trafiają do społeczeństwa sprzeczne informacje, gdzie obok informacji o realnym zagrożeniu (prezes URE, wiceminister gospodarki) są prezentowane uspokajające komunikaty, że nie ma żadnych zagrożeń (wicepremier - minister gospodarki).

7.2. Środki zaradcze

Punktem wyjścia do przeciwdziałania niekorzystnym oddziaływaniom stanu elektroenergetyki na jakość życia ludzi i działalności przedsiębiorstw powinno być założenie, że:

w latach 2008 – 2020 będą występowały wyłączenia dostaw energii elektrycznej,

konieczne jest zrównoważenie bilansu mocy w KSE po 2012 r. i zapewnienia długoterminowego bezpieczeństwa dostaw energii elektrycznej do odbiorców po 2020 r.,

konieczne jest podjęcie intensywnych działań zmierzających do zmiany niekorzystnych warunków we wszystkich obszarach: legislacji prawnej, prywatyzacji, inwestycji w infrastrukturę wytwórczą i sieciową, efektywności energetycznej.

Należy podjąć natychmiastowe działania doraźne, z horyzontem lat 2008-2015, mające na celu: uświadomienie społeczeństwu sytuacji i przygotowanie do życia w niedostatecznej podaży

energii elektrycznej,

maksymalnie oszczędnego korzystania z energii elektrycznej,

zmiany w organizacji życia i pracy, które zapewnią możliwość przynajmniej częściowego obywania się bez energii elektrycznej.

Należy również przystąpić do działań długofalowych, realizowanych w latach 2009-2020, które zapewnią zrównoważenie bilansu mocy w KSE i zapewnią długoterminowe bezpieczeństwa dostaw energii elektrycznej do odbiorców po roku 2020:

21

stworzenie mechanizmów dostarczających środki na inwestycje w moce wytwórcze, zapewnienie usunięcia barier rozbudowy sieci przesyłowej i dystrybucyjnych, podjęcie działań zwiększających efektywność energetyczną gospodarki.

Jeżeli spełnią się dzisiejsze prognozy, to w latach 2010-2015 wystąpią problemy z pełnym zaspokojeniem zapotrzebowania na energię elektryczną. Konieczne jest zatem także:

ustalenie możliwości wsparcia budowy mniejszych (rozproszonych) źródeł energii

elektrycznej, o krótszym cyklu inwestycyjnym, szczególnie małych elektrociepłowni, które mogłyby zostać uruchomione w latach 2012-2015 i bezzwłoczne uruchomienie takich programów (ze względu na istotnie wyższe jednostkowe nakłady inwestycyjne układy takie nie są dziś dostatecznie

rentowne; wyjątek stanowią źródła biomasowe),

ustalenie warunków trwałego importu do Polski energii elektrycznej za pomocą istniejących połączeń (ich aktualna przepustowość jest szacowana na 2500 MW; ze względu na relacje cenowe były wykorzystywane głównie do eksportu energii; problemem mogą być jednak ograniczone możliwości wytwórcze w krajach sąsiednich),

ustalenie zasad okresowego ograniczania poboru energii elektrycznej w sposób możliwie najmniej wpływający na gospodarkę kraju,

ustalenie takich warunków rynkowych, które zapewnią podjęcie przez inwestorów decyzji o budowie dużych jednostek wytwórczych, uruchamianych po roku 2015, a w dalszym horyzoncie czasu – również bloków jądrowych.

PSE- Operator rozważa także budowę elektrowni szczytowych o łącznej mocy około 600 MW. Warunkiem biznesowym funkcjonowania szczytowych źródeł energii jest wprowadzenie rynku mocy. Decyzje w tej sprawie powinny być również podejmowane bezzwłocznie, ponieważ cykl budowy takich instalacji wynosi od 30 do 42 miesięcy.

22 8. RYZYKA ŚRODOWISKOWE

Przez Polskę przetacza się ogromna fala debat nt. implikacji gospodarczych wynikających z osiągania przez Polskę celów klimatycznych, w szczególności dla sektora energetycznego. Byłoby nadzwyczaj pozytywnie, gdyby działo się to w odpowiednim czasie i miejscu. Obecnie jest to

ewidentny przejaw paniki, chaosu informacyjnego, niepewności jutra, perspektywy blackout-ów, szalonych skoków cen, etc. Jest to klasyczny przejaw bałaganu organizacyjnego, w którym debata zamiast być

pierwszym krokiem do negocjacji, jest końcową formą reakcji na zaszłości, na które przecież wpływ jest mocno ograniczony.

Jest prawdą, że osiąganie przez Polskę celów środowiskowych wynikających z różnych zobowiązań jest niezwykle skomplikowane, trudne i kosztowne. Truizmem również jest twierdzenie, że zagadnienia

środowiskowe już obecnie, a szczególnie w przyszłości warunkować będą jakikolwiek rozwój gospodarczy kraju.

Z dużą nadzieją przyjęto w BCC majową wypowiedź premiera Donalda Tuska, iż „typowemu szefowi europejskiego rządu 70% czasu zajmują kwestie związane z emisją dwutlenku węgla” (Polityka nr 18, 3 maja 2008). Oczywiście „dwutlenek węgla” należy traktować jako szczególny skrót myślowy i powszechnie zrozumiały symbol powiązania gospodarki z klimatem. Trudno jednak o lepsze spostrzeżenie, które oddaje istotę obecnego uzależnienia gospodarki każdego państwa na świecie od zagadnień środowiskowych. I wcale nie chodzi o przekonania ideologiczne, ale o bardzo twarde reguły gry, które decydują i decydować będą o naszej pozycji w Unii Europejskiej i na świecie. A pozycja ta niestety nie jest najlepsza.

Należy mieć tylko nadzieję, że spostrzeżenia premiera ukształtują przekonania pozostałych członków polskiego rządu i zainicjują wielokrotnie postulowane przez BCC utworzenie profesjonalnego systemu zarządzania ryzykami środowiskowymi, podobnie jak to się czyni przy zarządzaniu ryzykami gospodarczymi w sytuacjach deficytu określonych dóbr.

Doceniając wagę „ryzyk środowiskowych”, na przestrzeni ostatnich kilku lat wielokrotnie

zwracaliśmy się do naszego rządu z propozycjami przyjęcia wspólnych działań, które pozwoliłyby uniknąć reperkusji gospodarczych w osiąganiu przez Polskę celów klimatycznych (np. realizacji elastycznych mechanizmów Protokołu z Kioto). Jednak wszystkie nasze sugestie pozostały bez echa.

Ryzyk środowiskowych nie można ograniczać wyłącznie do zagadnień klimatycznych. Co więcej, takie upraszczanie może przynieść więcej szkód niż korzyści.

Wytwarzanie w Polsce energii elektrycznej oparte jest prawie wyłącznie (w ok.95%) na paliwach kopalnych. Z jednej strony jest to postrzegane jako szczególna przypadłość środowiskowa, z drugiej

23

jednak jako stuprocentowe bezpieczeństwo zasilania. Chociaż akurat ta sytuacja wydaje się dosyć istotnie zmieniać. Z uwagi na fatalny stan kopalń i zaniedbania technologiczne szybko wzrasta import węgla z Rosji (wg różnych źródeł 10-20 mln ton rocznie).

Również stan elektrowni budzi bardzo poważne obawy. Prawie połowa z nich nadaje się do

natychmiastowego wyłączenia, natomiast średnia sprawność urządzeń wynosi ok. 30-35%, przy ok. 40-45% w Unii Europejskiej.

Główne zagrożenia środowiskowe dla branży elektroenergetycznej w Polsce to: Inicjatywy klimatyczne

Polska, jako bezpośrednia strona Protokołu z Kioto z nawiązką (ponad 30%) wywiązała się z określonych tam celów klimatycznych. W efekcie powstała „nadwyżka CO2”, którą mogła (i jeszcze dalej może) spieniężyć z przeznaczeniem na inwestycje redukujące gazy cieplarniane. Z kolei, jako członek Unii Europejskiej, która również jest stroną Protokołu z Kioto, musi dźwigać ciężar wspólnych działań, które niekoniecznie uwzględniają specyfikę polskiej gospodarki. Ogromnym ograniczeniem jest obecnie tzw. Europejski System Handlu CO2, w którym określono sztywne limity dla kraju oraz poszczególnych przedsiębiorstw w postaci tzw. Krajowego Planu Rozdziału Uprawnień (KPRU).

W wyniku nieskutecznych negocjacji limit dla Polski został obniżony o prawie 30%, co oczywiście przeniosło się na redukcje w KPRU od 10-50%. Sprawę ponadto bardzo

komplikuje nieopublikowanie wspomnianego KPRU w postaci odpowiedniego rozporządzenia Rady Ministrów z powodów proceduralnych (zapomniano uzgodnić KPRU z UE). Termin tego rozdziału minął rok temu i do dzisiaj przedsiębiorcy nie wiedzą co ich czeka. Przypuszcza się, iż elektroenergetyka otrzyma (z terminem realizacji od 1 stycznia 2008 do końca 2012r.) ok. 89% uprawnień w stosunku do potrzeb. Brak zbilansowania potrzeb CO2 może skutkować istotnym wzrostem kosztów wytwarzania i oczywiście bezpośrednio przełoży się na wzrost ceny energii elektrycznej. Intuicyjne oszacowanie tych wzrostów jest niezwykle trudne z uwagi na zbyt dużą ilość zmiennych. Róże źródła podają rozpiętości od 15 do 250%. Wydaje się, iż głównie z tych powodów URE wstrzymał uwolnienie cen energii z dniem 1 stycznia 2009.

Następnym problemem energetyki jest tzw. „pakiet klimatyczny 3x20”, tzn. 20% redukcja CO2 do 2020 r. z udziałem 20% energii odnawialnej. Dla Polski udział energii odnawialnej byłby obniżony do 15%. Najbardziej kontrowersyjny dla naszego kraju jest projekt całkowitego uwolnienia rynku uprawnień do emisji od stycznia 2013 r., co praktycznie zdyskwalifikuje konkurencyjność polskiej elektroenergetyki. Wiążące decyzje mają zapaść jeszcze w bieżącym roku. Dyrektywa IPPC obowiązująca od 2001 r., dot. zintegrowanego zapobiegania i ograniczania

24

wszystkie komponenty środowiska. Pozwolenia mogą być wydawane tylko i wyłącznie uwzględniając tzw. BAT (Best Evailable Techniques), czyli najlepsze dostępne techniki.

W dotychczasowej formie jej implikacje w odniesieniu do sektora elektroenergetycznego były dosyć ograniczone. Sytuacja radykalnie się zmieniła w momencie pojawienia się projektu (zakończonego) noweli dyrektywy, której uchwalenia należy spodziewać się na przełomie 2008 i 2009 r., a która łączy w sobie 7 różnych dyrektyw, w tym tzw. dyrektywę LCP (Large Combustion Plants), czyli dużych źródeł spalania. Zgodnie z traktatem akcesyjnym istniejące polskie elektrownie wynegocjowały derogacje (do 2016 r.) w osiągnięciu bardzo ostrych limitów emisyjnych.

W tym samym traktacie Polska zobowiązała się do ograniczeń emisji, które skutkować mogą koniecznością przedwczesnego, dodatkowego odtworzenia w latach 2012-2020 ok. 40% (ok. 10000 Mwe) mocy systemu elektroenergetycznego. Szacunki te mogą się znacznie różnić z uwagi na niejednoznaczną definicję źródła w polskim i unijnym prawodawstwie. Według ekspertów unijnych ta niejednoznaczność to ponad 8% mocy od 2013 i aż 12% mocy od 2016 do dodatkowego odtworzenia.

Nowa dyrektywa IPPC usztywnia i znacznie zaostrza obowiązujące zgodnie z dyrektywą LCP regulacje. Obejmie zarówno nowopowstające jak i wszystkie istniejące obiekty. Wprowadza interpretację „źródła” niekorzystną dla Polski co spowoduje dodatkową konieczność objęcia nią setek instalacji elektrociepłowni.

Ogromnym problemem w pozwoleniach zintegrowanych dla elektroenergetyki będzie

konieczność uwzględniania redukcji metali ciężkich, w tym rtęci, co dotychczas było pomijane. Szacuje się, że nowa dyrektywa IPPC może spowodować większe koszty aniżeli limity CO2. Program CAFE (Clean Air for Europe)

Jest to pakiet uchwalonych przez UE regulacji dot. jakości powietrza. Zgodnie z nowymi przepisami zaostrzone zostały istniejące normy stężeń i wprowadzono nowe zanieczyszczenia takie jak np. PM2,5 (pył drobny poniżej 2,5 µm), które w sposób bardzo istotny oddziałowują na zdrowie (życie) człowieka. Jakkolwiek te uregulowania bezpośrednio nie dotyczą elektroenergetyki, to jednak z uwagi na bezwzględną konieczność redukcji ujętą w wojewódzkich planach ochrony powietrza na pewno będą w największym stopniu odnosiły się do ograniczania emisji z konkretnych obiektów powodujących najwyższy poziom tych stężeń, a więc elektrowni, elektrociepłowni, cementowni, hut itp. zakładów przemysłowych. Spowodują więc konieczność wyłączeń niezależnie od

25 9. PRZYSZŁOŚĆ

Bardzo istotną przeszkodą inwestycji w energetyce jest niejasna sytuacja związana z prawami do emisji CO2, certyfikatami, „kolorami” energii i spekulacyjnym traktowaniem inwestycji w energię przynoszącą prawa do emisji CO2. Przydział emisji CO2 udzielony Polsce w sposób ewidentny spycha nas w obszar niekonkurencyjności, a porozrzucanie kompetencji związanych z energetyką i emisjami CO2 po różnych resortach świadczy o złym zorganizowaniu zarządzania tą branżą. Ponadto emisja CO2 jest traktowana prze UE w sposób w zasadzie niepodlegający dyskusji i wymagający bezwarunkowych działań zapobiegawczych.

Jesteśmy świadkami gwałtownego renesansu energetyki jądrowej. Energia jądrowa, jako jedyne dostępne dziś źródło mogące dostarczyć czystą energię w wystarczającej ilości, stała się synonimem postępu i nowoczesności. Coraz więcej krajów rozwijających się podejmuje decyzje o budowie elektrowni jądrowych (50 krajów wyraziło zainteresowanie, 12 z nich realizuje konkretne plany). Polska jest chyba jedynym rozwiniętym krajem, w którym brak jest jakiegokolwiek programu rozwoju energetyki jądrowej. Podkreślić należy, że energetyka jądrowa została uznana za bezemisyjną (pomimo

odpadów radioaktywnych i emisji ciepła) i nie wymaga zakupu certyfikatów CO2 (lub ich odpowiedników).

Stąd, w świetle obecnie obowiązujących uregulowań dotyczących praw do emisji CO2, kraje nierozwijające energetyki jądrowej skazują się na wytwarzanie energii w cenie niekonkurencyjnej w porównaniu z energią z elektrowni jądrowych. Błędem jest czekanie na akceptację społeczną energetyki jądrowej przed

podjęciem jakichkolwiek działań o charakterze politycznym.

Inwestycje w energetyce są koniecznością, ale również szansą dla przemysłu, szczególnie w zakresie rozwoju nowych technologii. Dzięki skali własnych inwestycji Polska ma szansę osiągnąć przewagę konkurencyjną i stać się istotnym graczem na międzynarodowym rynku inwestycji mocy

energetycznych. Zaniechanie inwestycji w energetyce spowoduje braki w dostawach energii do klientów będzie stanowiło o zmarnowaniu szansy postępu technologicznego w przemyśle.