Sois treści

Zdzisław Sadowski Słowo wstępne Joanna Kotowicz-Jawor Wstęp Andrzej K. Koźmiński Zarządzanie wiedząwarunkiem konkurencyjności firmy Adam Noga

Przedsiębiorczość a polityka makroekonomiczna Stefan Kwiatkowski

Przedsiębiorczość XXI wieku

(Intelektualizacja przedsiębiorczości, intelektualizacja przedsiębiorstw) Joanna Kotowicz-Jawor

Szanse rozwojowe przedsiębiorstw Bogdan Wawrzyniak

Nadzór korporacyjny w Polsce w kontekście światowych doświadczeń i wyzwań globalizacji Elżbieta Mączyńska

Efektywność polskich przedsiębiorstw i je j pomiar Witold Jakóbik

Konkurencyjność gospodarki polskiej. Stan i perspektywy

Marian Gorynia

Międzynarodowa konkurencyjność polskich przedsiębiorstw

- wyniki badań empirycznych Ireneusz Bielski

Sposób kształtowania przewag konkurencyjnych Wacław Jarmołowicz

Systemy wynagradzania w motywowaniu menedżerów Włodzimierz Januszkiewicz

Konkurencyjność polskiego sektora usług

9 19 29 61 77 97 115 149 169 199 221 7 239

Inwestowanie w kapitał ludzki a rozwój gospodarki Jerzy Altkorn

Orientacje marketingowe polskich przedsiębiorstw Alicja Sajkiewicz

Pracownicy jako wartość firmy Marek Matuszak, Stanisław Sudoł

Przyczyny rozwoju i upadku polskich przedsiębiorstw przemysłowych w okresie transformacji

gospodarczej lat 1990-2000 Marek Lisiecki

Nowoczesne metody i techniki zarządzania w praktyce polskich przedsiębiorstw

Marzenna A. Weresa

Czynniki i bariery innowacyjności gospodarki. Wnioski dla Polski

Janusz Witkowski

Znaczenie marki produktu w kształtowaniu lojalności nabywców względem firmy

Leszek Żabiński

Strategiczne zachowania marketingowe przedsiębiorstw a mikroekonomiczny mechanizm rozwoju

Czesław Skowronek

Sytuacja ekonomiczna przedsiębiorstw, a ich możliwości rozwojowe

Henryk Wnorowski

Wybrane elementy konkurencyjności przedsiębiorstw przemysłu spirytusowego

Paweł Glikman

Przedsiębiorstwa i przedsiębiorczość w polskiej gospodarce

Anna Wziątek-Kubiak

Ja/ca polityka proeksportowa dla Polski?

267 279 293 311 319 343 359 379 395 413 251 431

Marian Gorynia

MIĘDZYNARODOWA KONKURENCYJNOŚĆ

POLSKICH PRZEDSIĘBIORTSW

-W Y N IK I BADAŃ EMPIRYCZNYCH

1. Wstęp

Celem referatu jest zaprezentowanie wyników badań empirycznych kon kurencyjności polskich firm w porównaniu z firmami działającymi na rynkach Unii Europejskiej i na innych głównych rynkach, na których prowadzą działal ność polscy eksporterzy. W badaniach wykorzystano koncepcję konkuren cyjności przedsiębiorstwa wypracowaną w trakcie realizacji projektu badaw czego KBN pt. Luka przystosowawcza na poziomie przedsiębiorstwa, a przy stąpienie Polski do Unii Europejskiej. Implikacje dla strategii firm i polityki go spodarczej. Badania zostały przeprowadzone w 2000 roku i objęły 68 firm przemysłu przetwórczego zarejestrowanych w Polsce.

2. Koncepcja konkurencyjności przedsiębiorstwa

Liczba występujących w literaturze sposobów rozumienia konkurencyjno ści przedsiębiorstwa jest znaczna1. Wiele z nich charakteryzuje fragmenta ryczność i jednostronność. Oczywista jest więc konieczność prowadzenia

1 M. Casson (ed.), Global research strategy a n d International com petitiveness, Basil Blackwell, London 1991; A. Rugman, R. M. Hodgetts, International business. A strategie m anagem ent approach, Pearson Education Lim ited, Harlow 2000; D. Faulkner, C. Bowm an, The essence o f com petitive strategy, Prentice Hall International, London 1995; M. E. Porter,. On com petition, Harvard Business School Publishing; Boston, 1998; G. Hamel, C. K. Prahalad, The core com petence o f the Corporation, Harvard Business Review 1990, M ay-June; G. Stalk, P. Evans, L. E. Shulm an, C om peting on capabilities: the new

rules fo r corporate strategy, Harvard Business Review 1992, M arch-April; Ch. W. Hill, G. R. Jones, Strategie m anagem ent theory. A n integrated approach, Houghton Mifflin Co., Boston 1992.

dalszych prac zmierzających do wypracowania całościowej i wieloaspekto wej koncepcji konkurencyjności przedsiębiorstwa, oddającej złożoność za chowań przedsiębiorstw rywalizujących na konkurencyjnym rynku.

Niżej podjęto próbę zaproponowania możliwie całościowego ujęcia pro blemu konkurencyjności przedsiębiorstwa. Ujęcie to winno obejmować rów nocześnie najważniejsze aspekty konkurencyjnych zachowań przedsię biorstw. W rezultacie możliwe powinno się stać wypracowanie takiego spo sobu oceny konkurencyjności przedsiębiorstwa, który wolny byłby od wyżej wspomnianych zarzutów fragmentaryczności i jednostronności.

W referacie przyjęto, że różnice w konkurencyjności między firmami mo gą być określane mianem luki konkurencyjnej. Na przykład zasadne jest mówienie o występowaniu luki konkurencyjnej pomiędzy przedsiębiorstwami polskimi a unijnymi w świetle przystąpienia Polski do Unii Europejskiej.

W referacie przyjęto także, że konkurencyjność przedsiębiorstwa można opisać posługując się jednocześnie trzema zmiennymi: pozycją konkurencyj ną, potencjałem konkurencyjnym, strategią konkurencyjną.

Proponuje się następującą konwencję terminologiczną:

1. konkurencyjność ex post opisuje obecna pozycja konkurencyjna. Osią gnięta pozycja konkurencyjna jest skutkiem zrealizowanej strategii konkuren cyjnej i strategii konkurencyjnych rywali,

2. konkurencyjność ex ante jest opisana przez przyszłą (prospektywną) pozycję konkurencyjną. Jest ona określona między innymi przez relatywną (czyli odniesioną do umiejętności rywali) zdolność przedsiębiorstwa do kon kurowania w przyszłości, czyli przez jego potencjał konkurencyjny; innymi słowy jest to konkurencyjność możliwa do zrealizowania. Budowę i wykorzy stanie potencjału konkurencyjnego opisuje strategia konkurencyjna planowa na lub zamierzona. Strategia konkurencyjna przedsiębiorstwa jest więc kate gorią analityczną, umożliwiającą przejście od potencjału konkurencyjnego, czyli konkurencyjności potencjalnej (ex ante) do konkurencyjności rzeczywi stej, czyli zrealizowanej (ex post). Strategie konkurowania są stosowane po to, aby firma mogła zająć jak najlepszą pozycję konkurencyjną. Osiągnięcie pożądanej pozycji konkurencyjnej uwarunkowane jest posiadanierrTpfzewa- gi konkurencyjnej. Posiadanie przewagi konkurencyjnej jest warunkiem sine qua non zajęcia dobrej pozycji konkurencyjnej. Przewaga konkurencyjna mo że mieć charakter kosztowo - cenowy i/lub jakościowy (różniczkowy). Prze waga konkurencyjna jest efektem zastosowania zbioru instrumentów konku

Międzynarodowa konkurencyjność.. 171 rowania, które są składnikami strategii konkurowania. Do instrumentów kon kurowania zalicza się2:

> jakość produktów; > cena;

> odmienność oferowanych produktów;

> elastyczność dostosowywania produktów do potrzeb odbiorców; > częstsze od innych wprowadzanie na rynek nowych produktów;

> zapewnianie potencjalnym klientom dobrego dostępu do produktów (rozwinięta sieć dystrybucji, informacji itp.);

> szerokość asortymentu; > reklama;

> promocja sprzedaży;

> zakres świadczonych usług przedsprzedażnych; > zakres świadczonych usług posprzedażnych; > ceny usług posprzedażnych;

> jakość usług posprzedażnych; > warunki i okres gwarancji; > wizerunek firmy;

> marka produktu; > warunki płatności;

> rozbudzanie nieznanych dotychczas potrzeb (kreowanie potrzeb). Wobec powyższego konieczne jest zdefiniowanie na potrzeby niniejszego opracowania pojęć potencjału konkurencyjnego i pozycji konkurencyjnej. Po tencjał konkurencyjny przedsiębiorstwa może być rozumiany w wąskim i sze rokim znaczeniu. W wąskim znaczeniu potencjał konkurencyjny to wszystkie zasoby wykorzystywane, lub możliwe do wykorzystania, przez przedsiębior stwo3. Zasoby dają się zakwalifikować do trzech grup4):

1. zasoby pierwotne, 2. zasoby wtórne, 3. zasoby wynikowe.

2 M. Haffer. Instrum enty konkurowania, w: Budow anie potencjału konkurencyjności przedsiębiorstwa, red. M. J. Stankiewicz, TNO iK „Dom O rganizatora” , Toruń 1999.

3 B. Godziszewski, Potencjał konkurencyjności przedsiębiorstw a ja k o źródło przew ag konkuren

cyjnych i podstaw a stosow anych instrum entów konkurowania, w: Budow anie p o tencjału konkurencyjnoś ci przedsiębiorstwa, red. M. J. Stankiewicz, , T N O iK „Dom O rganizatora”, Toruń 1999; T. Grabowski,. Wzorzec rynkow ego zachow ania się przedsiębiorstw a, w: D roga do rynku. A sp e kty m ikroekonom iczne,

red. W.J. Otta, W ydawnictwo AE, Poznań 1994.

Zasoby pierwotne to filozofia przedsiębiorcy oraz możliwości zgromadze nia w organizacji przedsiębiorstwa know-how i innych zasobów (wyposaże nie w niezbędny do działania kapitał). Zasoby wtórne obejmują: materialne czynniki produkcji (środki trwałe, materiały, surowce i półprodukty oraz środ ki eksploatacyjne), zasoby kadrowe, innowacje, kanały dystrybucji, sposób zorganizowania przedsiębiorstwa i zasoby informacyjne. Przez zasoby wyni kowe rozumie się natomiast: image (wizerunek, a w szczególności znajo mość marki) przedsiębiorstwa, stosunek (przywiązanie) nabywcy do produk tu oraz bariery przestawienia się odbiorców na innych dostawców.

W szerszym znaczeniu potencjał konkurencyjny przedsiębiorstwa obej muje następujące elementy5:

1. kulturę przedsiębiorstwa,

2. jego zasoby (szeroko rozumiane),

3. strukturę organizacyjną przedsiębiorstwa, 4. wizję strategiczną przedsiębiorstwa,

5. właściwy dla przedsiębiorstwa sposób zachowania się (proces tworze nia strategii).

Kultura przedsiębiorstwa określa, które sposoby zachowania się gospo darczego są preferowane przez właścicieli, kierowników i pracowników. W jednych przedsiębiorstwach priorytet zyskują zachowania nowatorskie. W innych przewagę mają zachowania zachowawcze. W jednych przedsię biorstwach ryzyko podejmowane jest chętnie, inne przedsiębiorstwa wykazu ją awersję w stosunku do ryzyka. Ogólnie rzecz biorąc jedne przedsiębior stwa mogą wykazywać kulturę sprzyjającą zachowaniom konkurencyjnym (np. przedsiębiorczym), podczas gdy inne takiej kultury nie posiadają.

Zasoby przedsiębiorstwa wyznaczają mu pole manewru w otoczeniu go spodarczym i społecznym. Ich ilość ogranicza skalę działania. Ich elastycz ność i mobilność wpływa na możliwości zmiany pozycji przedsiębiorstwa w otoczeniu. Szeroko rozumiane zasoby przedsiębiorstwa obejmują zasoby kadrowe, technologiczne, materiałowe, finansowe oraz zasoby niematerialne (np. reputację). Dostępne przedsiębiorstwu zasoby redukują zbiór zachowań możliwych (w danych warunkach otoczenia) do zbioru zachowań wykonal nych. Ilość, charakter i alokacja zasobów przedsiębiorstwa wpływają też na możliwości uzyskania przewagi konkurencyjnej.

5 M. G orynia, W. J. O tta,. Z achow ania p rze dsiębiorstw poznańskich w okresie przejścia - gra

Międzynarodowa konkurencyjnośćL 173 Organizacja przedsiębiorstwa określa czyje preferencje w przedsiębiorstwie będą miały większe, a czyje mniejsze znaczenie. Na strukturę organizacyjną przedsiębiorstwa składają się: podział władzy, podział pracy i sieć łączności.

Na rzeczywiste zachowanie się przedsiębiorstwa wpływa też istniejąca wi zja strategiczna (niekiedy formalny plan strategiczny), określająca jego do menę celową, misję i sposób zachowania się. Znaczenie istniejącej wizji za leży od jej klarowności, zakresu jej poparcia (przez ośrodki władzy, wewnątrz i na zewnątrz przedsiębiorstwa), dotychczasowych doświadczeń w jej reali zacji oraz możliwości wprowadzenia jej w życie.

Strategia przedsiębiorstwa wyłania się z procesu tworzenia strategii. Skła dają się nań dwa subprocesy - proces formułowania wizji (planu) strategicznej oraz proces wdrażania wizji (planu) w życie. Poszczególne przedsiębiorstwa dysponują wypracowanymi rutynami poszukiwawczymi, planistycznymi i reali zacyjnymi. Czynniki zewnętrzne i wewnętrzne powodują, że przedsiębiorstwa są mniej lub bardziej skłonne do zmiany stosowanego zestawu rutyn. Czynni ki zewnętrzne i wewnętrzne powodują też, że zachowanie się przedsiębiorstwa bardziej zbliża się do planowanego kursu (skutecznego wdrażania klarownej wizji strategicznej) lub do dryfu strategicznego (wynikającego albo z braku ja snej wizji strategicznej albo z niemożności wprowadzenia jej w życie).

Bardzo rozbudowaną, szczegółową strukturę potencjału konkurencyjne go (konkurencyjności) zaproponowano w badaniach pod kierunkiem M. J. Stankiewicza6. W ramach potencjału konkurencyjności wydzielono 11 sfer funkcjonalno-zasobowych oraz 91 elementów składających się na te sfery. Wyróżniono następujące sfery:

1. sfera informacji,

2. sfera działalności badawczo-rozwojowej,

3. sfera produkcji,

4. sfera zarządzania jakością,

5. sfera logistyki,

6. sfera dystrybucji,

7. sfera marketingu,

8. sfera finansów,

9. sfera organizacji i zarządzania,

10. sfera zatrudnienia,

11. sfera zasobów „niewidzialnych”.

Natomiast pozycja konkurencyjna przedsiębiorstwa jest to wynik oceny przez rynek (w szczególności przez nabywców) tego, co przedsiębiorstwo na nim oferuje. Najbardziej podstawowymi i syntetycznymi miarami pozycji kon kurencyjnej każdego przedsiębiorstwa jęstjegctudział w rynku oraz osiągnię ta sytuacja finansowa. Do kwantyfikacji pozycji konkurencyjnej można jednak wykorzystać znacznie szerszy zestaw następujących mierników:

1. rentowność (relatywna, tzn. w porównaniu z konkurentami z branży), 2. poziom kosztów (relatywny),

3. udział w rynku,

4. cechy produktu (usługi) w porównaniu z cechami produktów (usług) konkurentów,

5. znajomość firmy i jej wyrobów na rynku, postrzeganie firmy przez oto czenie,

6. poziom lojalności nabywców, poziom wierności marce i firmie, 7. koszty przestawienia się odbiorców na innych dostawców, 8. istnienie lub prawdopodobieństwo pojawienia się substytutów.

Rozważania przeprowadzone wyżej mogą posłużyć za punkt wyjścia do dokonania konkretyzacji pojęcia luki konkurencyjnej. Biorąc pod uwagę wcześniejsze ustalenia terminologiczne można zaproponować wyróżnienie czterech wymiarów (aspektów) luki konkurencyjnej:

1. luka konkurencyjna jako różnice w bieżącej (aktualnej) pozycji konku rencyjnej danej firmy w stosunku do rywali; zmienne szczegółowe opi sujące tak rozumianą lukę konkurencyjną to wymienione wyżej miary pozycji konkurencyjnej (udział w rynku, rentowność itd.) odniesione do sytuacji faktycznie występującej,

2. luka konkurencyjna jako różnice w przyszłej pozycji konkurencyjnej da nej firmy w stosunku do rywali; opisuje ją podobny jak wyżej zestaw mierników pozycji konkurencyjnej, ale odniesiony do jakiegoś momen tu w przyszłości,

3. luka konkurencyjna jako różnice w obecnym (wyjściowym) potencjale konkurencyjnym; potencjał konkurencyjny stanowi jeden z wyznaczni ków możliwości konkurowania firmy; współwyznacza on także spec trum możliwych do zastosowania strategii konkurowania; przyjmujemy ponadto, że różnice w przyszłym (odniesionym do jakiegoś momentu przyszłości) potencjale konkurencyjnym będą istotne dla konkurowania

Międzynarodowa konkurencyjność.. 175 w okresie, który nastąpi po tym momencie,

4. luka konkurencyjna jako różnice w strategii konkurowania w rozpatrywa

nym okresie; różnice w strategii konkurowania można sprowadzić do róż nic w instrumentach konkurowania, których listę zaprezentowano wyżej. Mówiąc na przykład o luce konkurencyjnej między przedsiębiorstwami polskimi i firmami unijnymi w związku z przystępowaniem Polski do Unii Eu ropejskiej będziemy mieli na myśli równocześnie cztery wymienione wymia ry tejże luki. Pomiar luki będzie musiał uwzględniać zmienne szczegółowe (miary) odnoszące się do wszystkich czterech wymiarów. W zapisie formal nym lukę można przedstawić jako wektor:

LK

RBPK RPPK ROPK RSK

Gdzie: RBPK - różnice w bieżącej pozycji konkurencyjnej RPPK - różnice w przyszłej pozycji konkurencyjnej RO PK - różnice w obecnym potencjale konkurencyjnym RSK - różnice w strategii konkurowania

W końcowej części referatu przedstawiono tabele, w których dokonano operacjonalizacji pojęć pozycji konkurencyjnej, potencjału konkurencyjnego i strategii konkurencyjnej (instrumentów konkurowania). Każde z tych pojęć zostało opisane przy pomocy zestawu zmiennych, które mogą być poddane pomiarowi z wykorzystaniem zaproponowanych skal. Przy konstruowaniu ta bel - pytań, przyjęto założenie, że przedsiębiorstwo działa na kilku rynkach i że jego sytuacja konkurencyjna na poszczególnych rynkach może się różnić.

3. Badanie empiryczne konkurencyjności przedsiębiorstw polskich

3.1. Koncepcja badań i próba badawcza

W połowie 2000 roku przeprowadzono badania konkurencyjności 68 pol skich przedsiębiorstw. Założenia przeprowadzonego badania były następujące: 1. badania zrealizowano metodą wywiadu bezpośredniego - przeszkoleni

ankieterzy (studenci) przeprowadzili według opracowanego kwestionariu sza wywiady z przedstawicielami wyższego kierownictwa badanych firm (po jednym przed-stawicielu z każdego badanego przedsiębiorstwa), 2. badania polegały na zebraniu opinii menedżerów odnośnie trzech aspek

tów konkurencyjności - pozycja konkurencyjna, potencjał konkurencyjny, instrumenty konkurowania (strategia konkurencyjna),

3. badania dotyczyły przedsiębiorstw z różnych branż przemysłu przetwórczego, 4. gadania dotyczyły przedsiębiorstw zarejestrowanych w Polsce, bez wzglę

du na pochodzenie kapitału,

5. badania dotyczyły przede wszystkim przedsiębiorstw średnich i dużych, 6. głównym kryterium doboru przedsiębiorstw do badań (oprócz kryterium

wielkości firmy i przynależności do sektora przemysłu przetwórczego) by ła chęć współpracy ze strony firmy.

W badaniu uczestniczyły przedsiębiorstwa o różnych formach prawnych: 29 spółek z ograniczoną odpowiedzialnością, 27 spółek akcyjnych, 4 spółki cywilne, 3 osoby prowadzące indywidualną działalność gospodarczą, 4 spół dzielnie i 1 przedsiębiorstwo państwowe. 19 spośród badanych przedsię biorstw to przedsiębiorstwa z udziałem kapitału zagranicznego, przy czym 5 firm miało 100% udział kapitału zagranicznego, 12 firm miało większościo wy udział kapitału zagranicznego, a jedna firma udział mniejszościowy.

Jeśli chodzi o liczbę zatrudnionych w badanych firmach, to przedstawiała się ona następująco:

> do 50 - 4 firmy

> 5 0 - 100 - 10 firm

> 101 -500 - 3 8 firm

> ponad 500 - 16 firm

Badane firmy charakteryzowały się następującą wartością sprzedaży w 1999 roku:

> do 5 min zł - 3 firmy

> 5 - 10 min zł - 9 firm

> 10 - 50 min zł - 25 firm

> 50 - 100 min zł - 13 firm

> ponad 100 min zł - 14 firm

Udział eksportu w sprzedaży ogółem wynosił w 1999 roku w badanych fir mach średnio około 35% (dane podały 63 firmy), przy czym eksport na 3 naj większe rynki Unii Europejskiej stanowił średnio 26% sprzedaży ogółem (da ne podało 46 firm). Największymi unijnymi rynkami zbytu dla badanych firm były Niemcy, Francja i Holandia. Prognozy firm dotyczące lat 2000, 2003 i 2005 zakładają, że te same rynki będą także w przyszłości odgrywać głów ną rolę w ich sprzedaży eksportowej.

Międzynarodowa konkurencyjność.. 177

3.2. Pozycja konkurencyjna

W pierwszej kolejności respondenci wypowiedzieli się na temat wag kryte riów (mierników) określających zajmowaną przez firmę pozycję konkurencyj ną. Oceny dokonano według zamieszczonej niżej siedmiostopniowej skali (pod tabelą 1). Wyniki oceny przedstawiono w tabeli 1 (dla rynku krajowego i 3 największych rynków unijnych), w tabeli 2 (dla pozostałych rynków unijnych i rynków poradzieckich) oraz w tabeli 3 (dla rynków CEFTA i pozostałych ryn ków eksportowych). Z przedstawionych danych wynika, że w opinii badanych firm dwa wymienione kryteria oceny pozycji konkurencyjnej są mniej więcej równoważne, nieco większe znaczenie przypisują sytuacji finansowej. Jest to zgodne z poglądem, że najlepszymi miernikami pozycji konkurencyjnej przed siębiorstwa są miary rentowności. Wydaje się także, że przedstawione opinie są zgodne ze zdrowym rozsądkiem - przedsiębiorstwo zajmujące dobrą po zycję konkurencyjną winno znajdować się w dobrej sytuacji finansowej. W ba daniu nie próbowano jednak ustalić, które wskaźniki najlepiej - w opinii re spondentów - opisują sytuację finansową firmy.

W dalszej części tabeli 1 zaprezentowano uśrednione oceny menedżerów badanych firm odnośnie do ich pozycji na rynku polskim i 3 największych dla danej firmy rynkach unijnych. W opinii menedżerów ich firmy zajmują na ryn ku krajowym pozycję konkurencyjną trochę lepszą niż średnia, zarówno pod względem udziału w rynku (M=4,03), jak i pod względem sytuacji finansowej (M=3,77). Ci sami menedżerowie patrzą optymistycznie w przyszłość - prze widują, że pozycja konkurencyjna ich firm poprawi się w okresie nadchodzą cych 3 lat zarówno pod względem udziakniTT^kirkrajowym (M=4,45), jak i pod względem sytuacji finansowej ich firm (M=4,26). Obecna pozycjai kon- kurencyjnąj3a_3jyakaęh unijnych została oceniona niżej, aniżeli na rynku krajowym, zarówno pod względem udziału w rynku (M=3,25), jak i pod względem sytuacji finansowej (M=2,73). W przyszłości przewiduje się utrzy manie pozycji konkurencyjnej pod względem udziału w rynku i nieznaczną poprawę pozycji ze względu na sytuację finansową firmy.

Pozycję konkurencyjną polskich firm na pozostałych rynkach Unii Euro pejskiej oceniono jako przeciętną, z dość wyraźną tendencją do poprawy w przyszłości (tabela 2). Relatywnie nisko wypadły oceny obecnej pozycji konkurencyjnej na rynkach poradzieckich i rynkach krajów CEFTA, choć tak że tutaj występowała pewna doza optymizmu w odniesieniu do przyszłości

- poziom optymizmu jest zauważalnie niższy w przypadku CEFTA (tabele 2 i 3). Na pozostałych rynkach eksportowych sytuacja w dziedzinie pozycji konkurencyjnej uzyskała oceny nieco wyższe od przeciętnej, a rokowania na przyszłość są w opinii respondentów dość pomyślne (tabela 3).

3.3. Potencjał konkurencyjny

Wyniki badań potencjału konkurencyjnego w odniesieniu do rynku krajowe go i 3 największych rynków unijnych przedstawiono w tabeli 4. Oceniającym zaproponowano zestaw 39 mierników potencjału konkurencyjnego. Najwyż sze wagi przyznano następującym miernikom:

> stopień znajomości obecnych i przyszłych potrzeb klientów (M=4,88); > jakość kadry kierowniczej - naczelne kierownictwo (M=4,76);

> reputacja (image, renoma) firmy (M=4,70);

> ranga nadawana w przedsiębiorstwie problemom zapewnienia jakości (M=4,69);

> poziom nowoczesności technologii produkcji (M=4,67).

W ocenie respondentów najmniejsze znaczenie mają następujące mierni ki potencjału konkurencyjnego:

> jakość kadr badawczo - rozwojowych (M=3,64); > nakłady na badania i rozwój (M=3,67);

> poziom technologii marketingowej (M=3,67); > nastawienie pracowników do zmian (M=3,69);

> poziom akceptacji kierownictwa przez pracowników (M=3,79); > jakość systemu motywacji (M=3,79).

Ogólnie można wyrazić zdziwienie, że znaczenie czynników ze sfery badań i rozwoju oraz z obszaru kultury przedsiębiorstwa zostało ocenione dość nisko.

Jeśli chodzi o ocenę obecnego potencjału konkurencyjnego badanych firm na rynku krajowym, to najwyższe miary przypisano następującym czynnikom:

> ranga nadawana w przedsiębiorstwie problemom zapewnienia jakości (M=4,16);

> poziom systemu zarządzania jakością (M=4,11);

> jakość kadry kierowniczej - naczelne kierownictwo (M=4,09).

Można więc zaryzykować tezę, że szeroko rozumiana jakość jest podsta wowym atutem badanych firm w porównaniu z ich rywalami krajowymi. Pod stawowe, relatywnie słabe, strony badanych firm na rynku krajowym dotyczą:

Międzynarodowa konkurencyjność.. 179 > nakładów na badania i rozwój (M=3,14);

> relatywnego poziomu nakładów na sferę marketingu (M=3,22); > nastawienie pracowników do zmian (M=3,23).

Należy zaznaczyć, że niski potencjał konkurencyjny występuje w tych ob szarach, które uznane zostały przez respondentów za mniej ważne.

Na uwagę zasługuje także fakt, że oceny przewidywanego w przyszłości (za 3 lata) potencjału konkurencyjnego badanych firm wypadają lepiej, aniże li obecne. Dotyczy to wszystkich bez wyjątku czynników potencjału konkuren cyjnego. Może to świadczyć o aktywnym i agresywnym, a zarazem optymi stycznym podejściu badanych firm do konkurowania na rynku krajowym. Ge neralnie można stwierdzić, że zarówno obecny, jak i przyszły potencjał kon kurencyjny badanych firm na rynku krajowym przedstawia się w ich ocenie do brze - w odniesieniu do każdego z czynników potencjału konkurencyjnego uzyskano średnie oceny powyżej 3,00, co oznacza, że badane firmy są pod wszystkimi względami lepsze od przeciętnego rywala krajowego.

Inaczej przedstawia się sytuacja, jeśli chodzi o sytuację na 3 największych rynkach Unii Europejskiej. W przypadku 11 z 39 mierników potencjału konku rencyjnego w odniesieniu do obecnej sytuacji konkurencyjnej oceniono, że fir my polskie mają niższy potencjał konkurencyjny, aniżeli ich przeciętny rywal na rynkach unijnych (średnia ocena poniżej 3,00). Najniższe oceny dotyczyły:

> relatywnego poziomu nakładów na sferę marketingu (M=2,40); > poziomu technologii marketingowej (M=2,48);

> nakładów na badania i rozwój (M=2,56).

Znamienne jest także to, że w przypadku żadnego spośród 39 mierników średnia ocen obecnej sytuacji nie przekroczyła poziomu 4,00, oznaczające go posiadanie trochę wyższego potencjału konkurencyjnego aniżeli prze ciętni rywale na rynkach unijnych. Oznacza to, że badane przedsiębiorstwa polskie mają w tendencji potencjał konkurencyjny zbliżony do potencjału przeciętnych konkurentów występujących na rynkach unijnych. Stosunkowo najwyższe oceny zanotowano w odniesieniu do :

> jakości kadry zarządzającej finansami przedsiębiorstwa (M=3,86); > jakości kadry kierowniczej - naczelne kierownictwo (M=3,61);

> rangi nadawanej w przedsiębiorstwie problemom zapewnienia jakości (M=3,50).

Oceny dotyczące przyszłości są bardziej optymistyczne. W przypadku 38 z 39 mierników oceny te są wyższe dla przyszłości (za 3 lata), aniżeli dla te

raźniejszości (wyjątek stanowi jakość kadry zarządzającej finansami przed siębiorstwa, którą obecnie oceniono relatywnie wysoko). Najwyższe oceny dotyczą następujących mierników:

> reputacja (image, renoma firmy) (M=4,03);

> jakość kadry kierowniczej - naczelne kierownictwo (M=4,00);

> ranga nadawana w przedsiębiorstwie problemom zapewnienia jakości (M=4,00).

W tabeli 5 przedstawiono wyniki badań potencjału konkurencyjnego firm polskich na pozostałych rynkach unijnych i na rynkach poradzieckich. W przy padku pozostałych rynków unijnych najwyższe oceny uzyskały czynniki kadro we - jakość naczelnego kierownictwa i dążenie do podnoszenia klasyfikacji, a najniżej oceniono nakłady na badania i rozwój. W odniesieniu do rynków po radzieckich wysoko oceniono w badanych firmach takie elementy potencjału konkurencyjnego, jak: jakość naczelnego kierownictwa, poziom nowoczesno ści technologii produkcji i jakość urządzeń produkcyjnych, a najniżej: relatyw ny poziom nakładów na sferę marketingu. W odniesieniu do wszystkich oce nianych czynników potencjału konkurencyjnego na obu kategoriach rynków przewidywano znaczącą poprawę sytuacji w przyszłości (za trzy lata). Należy zwrócić uwagę na istotnie mniejszą liczbę wskazań w tabeli 5 aniżeli w tabeli 4 (oznacza to mniejszą liczbę firm oceniających).

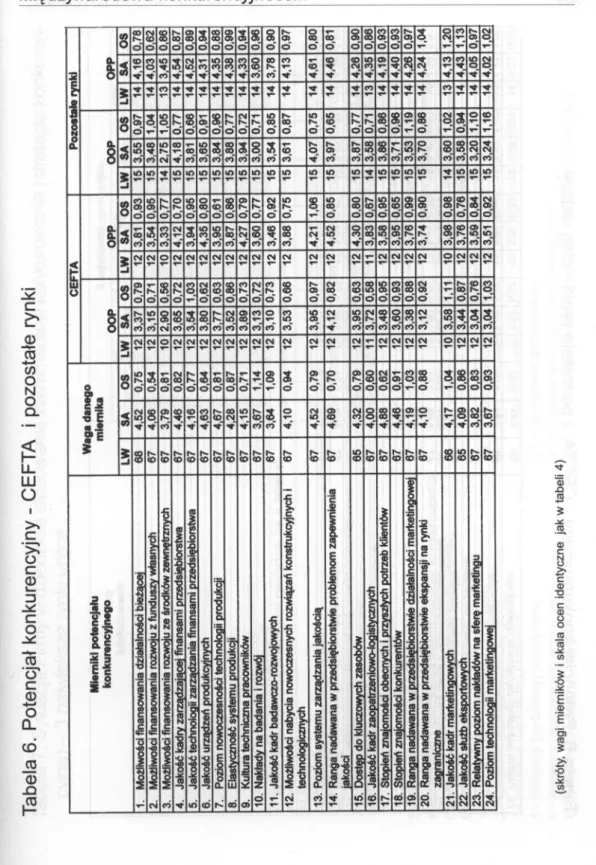

W tabeli 6 zamieszczono oceny mierników potencjału konkurencyjnego ba danych firm w porównaniu z potencjałem konkurencyjnym ich przeciętnych ry wali działających na rynkach krajów CEFTA i na pozostałych rynkach ekspor towych. W tym przypadku liczba wskazań była jeszcze niższa aniżeli w tabeli 5. Mocnymi stronami badanych firm, w zestawieniu z ich rywalami na rynkach CEFTA, były: ranga nadawana w przedsiębiorstwie problemom jakości, po ziom systemu zarządzania jakością i dostęp do kluczowych zasobów. Relatyw nie najsłabiej przedstawiała się sytuacja w następujących dziedzinach: możli wości finansowania rozwoju ze środków zewnętrznych, stopień wypracowania klarownej wizji rozwoju przedsiębiorstwa i jakość kadr badawczo - rozwojo wych. W zestawieniu z konkurentami działającymi na pozostałych rynkach eksportowych relatywnie najlepsza była sytuacja w zakresie następujących czynników potencjału konkurencyjnego: jakość kadry zarządzającej finansami przedsiębiorstwa, jakość naczelnego kierownictwa i jakość kadry średniego szczebla. Wyraźnie najsłabszą stroną badanych przedsiębiorstw były także w tym przypadku możliwości finansowania rozwoju ze środków wewnętrznych.

Międzynarodowa konkurencyjność.. 181 Dane na temat przewidywań przyszłości, zawarte w tabelach 5 i 6, po twierdzają wcześniej zasygnalizowany stan umiarkowanego optymizmu - wszystkie czynniki potencjału konkurencyjnego mają się poprawić w okresie nadchodzących trzech lat.

3.4. Instrumenty konkurowania (strategia konkurencyjna)

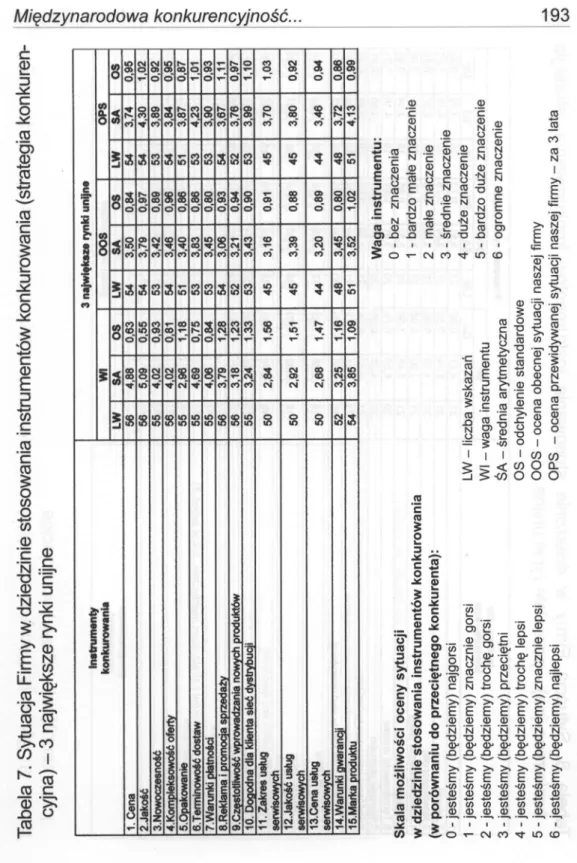

Oceny dotyczące czynników opisujących stosowaną strategię konkurencyj ną (instrumentów konkurowania) na 3 największych rynkach unijnych przed stawiono w tabeli 7. Najwyższe wagi przypisano następującym instrumentom:

> jakość (M=5,09); > cena (M=4,88);

> terminowość dostaw (M=4,69).

Jednocześnie uznano, że dla osiągnięcia sukcesu na rynkach Unii Euro pejskiej stosunkowo najmniejsze znaczenie posiadają instrumenty związane ze świadczeniem usług posprzedażnych (cena, zakres i jakość). Można wy razić przypuszczenie, że tak niskie wagi przypisane usługom posprzedażnym mogą wynikać z faktu, że nie każdy produkt badanych firm wymaga świadcze nia tych usług.

Ocena obecnej sytuacji w dziedzinie stosowania instrumentów konkuro wania jest w tendencji zbliżona do oceny czynników potencjału konkurencyj nego - przedsiębiorstwa polskie wypadają na rynkach unijnych przeciętnie, a średnie oceny w odniesieniu do wszystkich instrumentów mieszczą się w przedziale 3,00 - 4,00. Relatywnie najlepiej przedstawia się sytuacja w na stępujących obszarach:

> terminowość dostaw (M=3,83); > jakość (M=3,79);

> marka produktu (M=3,52).

Trzeba przyznać, że powyższe oceny nieco zaskakują. Tradycyjnie uwa ża się, że wymienione sfery stanowią słabą stronę polskich eksporterów. Można jednak przypuszczać, że problemy ze sprzedażą produkcji (saturacja rynku krajowego) sprawiły, że te przedsiębiorstwa, którym udało się zawrzeć kontrakty eksportowe, starają się bezbłędnie wywiązywać ze swoich zobo wiązań wobec partnerów zagranicznych.

Relatywnie najsłabiej sytuacja przedstawia się w odniesieniu do: > reklamy i promocji sprzedaży (M=3,06);

> świadczenia usług serwisowych (M=3,16 - 3,39);

> częstotliwości wprowadzania nowych produktów (M=3,21).

Badane firmy z umiarkowanym optymizmem patrzą w przyszłość. W ciągu 3 lat przewidywana jest poprawa sytuacji - w porównaniu z dniem dzisiejszym - w odniesieniu do wszystkich instrumentów konkurowania. Przewiduje się, że w obszarze każdego instrumentu konkurowania badane firmy będą w tenden cji lepsze od przeciętnego rywala na rynku unijnym. Najbardziej optymistycz ne są przewidywania w odniesieniu do:

> jakości (M=4,30);

> terminowości dostaw (M=4,23); > marki produktu (M=4,13).

Oznacza to, że badane firmy zamierzają kontynuować dzisiejszą strategię konkurencyjną, gdyż obecnie posiadają przewagę konkurencyjną w zakre sie tych samych instrumentów konkurowania.

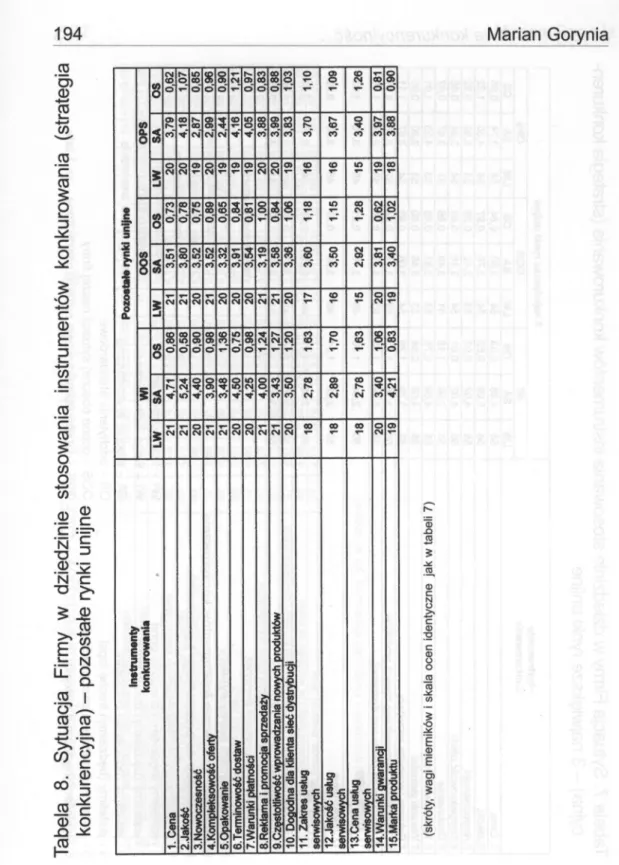

Oceny dotyczące strategii konkurencyjnej na pozostałych rynkach unij nych zamieszczono w tabeli 8. Także w tym przypadku uznano, że jakość i cena to instrumenty konkurowania o największym znaczeniu, przy czym w tym przypadku jakości nadano jeszcze wyższe znaczenie, aniżeli w przy padku 3 największych rynków unijnych. Stosunkowo najlepiej wypadło po równanie z rywalami pod względem terminowości dostaw i jakości produktu, najgorzej zaś: cena usług serwisowych, reklama i promocja sprzedaży oraz opakowanie. Przewidywania na najbliższe 3 lata nie były w tym przypadku optymistyczne - przewiduje się, że nastąpi pogorszenie się sytuacji (w po równaniu z przeciętnymi rywalami) w odniesieniu do takich instrumentów konkurowania, jak: opakowanie, nowoczesność i kompleksowość oferty.

Sytuację badanych firm w dziedzinie stosowania instrumentów konkurowania, w porównaniu z ich rywalami działającymi na rynkach poradzieckich, przedsta wiono w tabeli 9. Jeśli chodzi o wagi przypisane poszczególnym instrumentom konkurowania, to zauważalna jest tutaj dominacja ceny. Najwyżej oceniono umiejętności konkurowania badanych firm w zakresie jakości, częstotliwości wprowadzania nowych produktów i poziomu nowoczesności, a relatywnie najni żej w odniesieniu do: dogodnej dla klienta sieci dystrybucji oraz promocji i rekla my sprzedaży. Nawet jednak w tych ostatnich przypadkach oceny kształtowały się powyżej 3,00 czyli powyżej ocen charakterystycznych dla przeciętnego kon kurenta. W odniesieniu do przyszłości zdecydowanie przeważał optymizm.

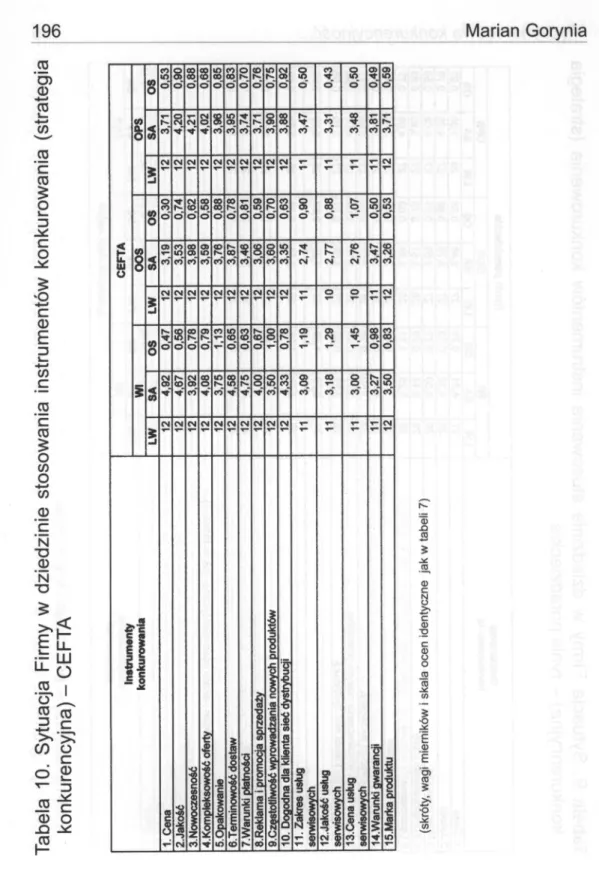

Międzynarodowa konkurencyjność.. 183 wania na rynkach krajów CEFTA. Dominujące znaczenie wśród instrumentów konkurowania przypisano cenie. Najwyżej oceniono następujące instrumenty konkurowania: nowoczesność, terminowość dostaw i opakowanie. Najniższe oceny (poniżej 3,00) przypisano zakresowi, cenie i jakości usług serwisowych. W ciągu najbliższych 3 lat przewiduje się poprawę sytuacji w odniesieniu do wszystkich wyróżnionych w badaniu instrumentów konkurowania.

Jeśli chodzi o pozostałe rynki eksportowe (tabela 11), to uznano, że naj ważniejszym instrumentem konkurowania jest jakość, której przyznano nie co wyższe znaczenie aniżeli cenie. Oceniono, że mocnymi stronami bada nych firm są: jakość i marka produktu, a za stosunkowo najsłabszą uznano sytuację w dziedzinie dogodności sieci dystrybucji dla klienta i zakresu usług serwisowych. W przyszłości przewiduje się umiarkowaną poprawę sytuacji w dziedzinie zdecydowanej większości instrumentów konkurowania.

4. Zakończenie

Przeprowadzone przez autora badanie luki konkurencyjnej na poziomie przedsiębiorstwa wykazało praktyczną przydatność zaproponowanej koncep- tualizacji i operacjonalizacji pojęcia konkurencyjności przedsiębiorstwa. Na konkurencyjność przedsiębiorstwa składają się trzy składniki: pozycja konku rencyjna, potencjał konkurencyjny i instrumenty konkurowania (strategie kon kurencyjne).

Wyniki badania potwierdzają intuicyjnie przewidywane występowanie luki konkurencyjnej pomiędzy przedsiębiorstwami polskimi i przedsiębiorstwami unijnymi w obszarze trzech wymienionych składników konkurencyjności przed siębiorstwa na 3 największych rynkach unijnych, a także na pozostałych ryn kach unijnych. O występowaniu luki konkurencyjnej można też mówić w odnie sieniu do innych grup rynków, na których prowadzą działalność polscy ekspor terzy, aczkolwiek przejawy i rozmiary tej luki są najczęściej odmienne, aniżeli w przypadku rynków Unii Europejskiej.

Pamiętając o ograniczeniach związanych z przyjętą metodą badań (zbierano opinie menedżerów na temat konkurencyjności kierowanych przez nich przed siębiorstw), należy podkreślić, że wprawdzie wspomniana luka konkurencyjna istnieje, to jednak występują pewne przesłanki do optymizmu, a mianowicie:

> wśród menedżerów istnieje świadomość występowania luki konkuren cyjnej;

> rozmiary luki nie są postrzegane jako olbrzymie - oznacza to, że prze ciętni rywale, występujący na rynku unijnym i na pozostałych badanych rynkach, są postrzegani jako konkurenci, z którymi skuteczne konkuro wanie znajduje się w zasięgu możliwości firm polskich;

> przewidywania dotyczące pozycji konkurencyjnej, potencjału konku

rencyjnego i instrumentów konkurowania wskazują, że przedsiębiorstwa pol skie nastawione są ofensywnie i zamierzają doprowadzić do zmniejszenia występującej obecnie luki konkurencyjnej. Aby to nastąpiło, konieczne jest przeformułowanie strategii konkurencyjnej wielu spośród badanych firm oraz wsparcie ze strony polityki gospodarczej7.

7 m. G orynia, The Polish Econom y s International C om petitiveness a n d Econom ic Policy, Russian and East European Finance and Trade 1998., 34 (4).

T a b e la 1 . O s ią g n ię ta p o z y c ja k o n k u re n c y jn a fi rm y na tle ry w a li - ry n e k k ra jo w y i 3 n a jw ię k sz e rynk i u n ij n e Międzynarodowa konkurencyjność.. 185 8 ao so“ J 3 COcŃl co* co"s 2 i 5co M j 8 3 so 3 r O O P </>CMlO co co h-cm" 5co y— 8 co O) o o'8 O P P (0 •"f CO Ol 1 a s 1 8 o'oS o '8 O O P <0coo l i co s 8 h 8 so 00 o" M S i ? E </>-* T" * 5 s s M ie rn ik i p o z y c ji k o n k u re n c y jn e j 1 .U d zi a ł w ryn ku oc en ia n ej fir m y 2. S yt u a cj a fin an sow a oce ni an ej fir m y <D 0) ‘c a> o CD CD N C <d c N ® i » c o o E N N « ® (5 w . o ^ § ci ^ N CD O C CD N N . 2 .£ -O CD 0) E 'o5 0 0 8 9 « T3 N O N ^ •N i— 3 CD TJ -Q CM CO ^ LO CD c N O § i c ^ CD 3 c Ł* ZJ « c C * 51 CD N f §-¥ C O § O- 5 (1 )__ % <1> ^ I I I CD - O £ ! ■O O Q. C — . ____ CD CD Q) ^ N N C/) CD jQ W £ <D CD c c CD CD I S S 8 i i i § < I I t n O o . O O O (DJ •C "o ■ 0) ' ■r, • CD CD N N >* >% ' E E CD 0 ) ’N 'n -D "O , cd' a> -Q -Q _q > * > » > * >% > » — E E E E E - . 9ł , cd . 9 , ,9 ł, 'd 4 '5* ET ET _ .E .E E .E .E W ĆD TO ĆD ' ĆD TO .92, N N N N N i i i i i i O T - CNI CO T t lO 6-jest eśm y (b ę d z ie m y ) lid er em na ry n ku (n aj le p s i) 6-o g ro m n e z n a c z e n ie

c (U _c 'E c 0) ro -i—* C/> o N 0 O. 1 CD _CD -ł—' CD C > E <+-CD C > : o c 0 c o CD o ' N O O . CD ’ c CD $ O w CD O N " D CN CDi_ CD OCL CD -Q J 2 .03 I -R y n k i P o ra d z ie c k le O PP I OS I 1,2 3 1,0 0 CO 3,60 3,78 5 10 CN 10CM O O P 8 1, 15 0,96 CO 2,83 3,35 5 IO CM 3 P o zo s ta łe UE O P P co O 0,89 0, 66 co 3,58 3,59 5 o> r*-T“ O O P s o 0,8 6 0,64 CO 3,00 3,17 5 o> T“ COT— o £ -I s o 0,80 0,78 i » miernika <0 4 ,1 4 4 ,4 1 5 5 $ S M ie rn ik i p o zy c ji k o n k u re n c y jn e j 1. U d zi a ł w ry nk u o c en ia n ej fir m y 2. S yt u a cj a fin an sow a oce ni an ej fir m y 8 0, 92 0,47 O P P co 3,6 0 3, 9 6 * 1 5 CM T-1 co O 1,3 4 0,88 O O P co 3,32 3,15 5 CO T“ CM os I 1, 19 0 ,9 1 O P P CO 3,0 3 3,3 5 i r 5 o> CM UJ o 8 0,68 0,5 1 O O P co 2,3 4 2,93 5 O O a 1 s o 0,80 0,7 8 1 1 £ <0 4,14 4,4 1 $ 5 $ 3 M ie rn ik i p o zy c ji k o n k u re n c y jn e j 1. U d zi a ł w ry nk u oc en ia n ej fir m y 2. S yt u a cj a fin an sow a ocen ia n ej firm y (s kró ty , w a g i m ie rn ik ó w i sk a la o ce n id entyczne ja k w ta b e li 1 )

T

ab

el

a

4.

P

o

te

n

c

ja

ł

k

o

n

k

u

re

n

c

y

jn

y

-

ry

ne

k

kr

a

jo

w

y

i

3

n

a

jw

ię

ks

ze

ry

n

ki

un

ijne

Międzynarodowa konkurencyjność.. 187 ® 8 h-o> o"8T—8o ' ID o> o 8^r*o"8 8o"8O§o ' CM o> O Ol CD o ' O r- 800 o c c3 OPP S5 aco" 8CO'sco"

ID CO co"8CO" CO r-co" O h-C0' CO CO

co'sco'55co'sco' 3o" O) r*» co' JC 1 ? oo h-' t lO 1^ r^ r^- h~ h-■^r r-8 CM

h-O5o"so"O8 8t—so" r-00 O 00o" ID CO o" ID o T-ID 00 o ' 2D 3O s OO P 3 CO O co'SoOl§Ol"8.co'

r-T“ co'8co"&co"

00 CM co" 0 01 co'Ol'8 00cm' 3N 00 co co' co 5 r- s? 3 9 5? 9 s § 9 § 9 § § 8 05 h-o ' ID

h-o “8o"So"3o"ao co r^ o 'r^-o“SO CO 00 o"8o ' y3 so O P P $ CD CMO*—3 lOco •<!■' *— co 8 OJcoCOr- o h-co" CO r*. co' r- Ol ID I §8 COCDCOCDCOcococococoCOCOcoco 8 cocococo COco coco I 8 so ' T— o> o"T—T—8o ' m h-o"f io 2O co b-o Ol r-o r-o '$o DO 00 O 00 o ' dc O O P 5r«-_ co*sco" h-ID CO"sco"sco"

T—

05 co'

CO co co'8co’sco'

T-co'55co' 8co"

5s coCDCOCD 8 8 coCOcocococococococoCOCD coCD coCO o 8 to 1^-cf3O r— CO o 'So ' h~- f**-Ooscoo coo" T“ h-o T“ Ot—3o" O) h-o '

t s

■Se 3 > | 04 ID 8 o> h-co' •*r CO V 8 CD co CMlOCO co'sco' O CM ID I s r-CD r-CD r-CD r-CDh-CO CD CO coh-COh-CD D t"-co M ie rn ik i p o te n c ja łu k o n k u re n c y jn e g o 1. M o ż liw o ś c i fin a n so w a n ia dzi ałalności bieżą ce j 2. M o ż liw o ś c i fin a n so w a n ia ro zw o ju z fu n d u sz y w ła sn ych 3 . M o ż liw o ś c i fin a n so w a n ia ro zw o ju ze śr od kó w ze w n ę tr z n y c h J i a I S S £ § ! (0 N £1

ICO —i * 5. Ja ko ść tech no loaii za rz ą d za n ia finansa mi prze d s ię b io rs tw a 6. Ja ko ść u rz ą d ze ń p rod uk cyjn ych I 3 1CL 1 | i r-13 1 a 1£ a> I « LU 00 9. K ul tu ra te ch n ic zn a pra co wn ikó w 1 0. N a kł a d y na b a d a n ia i rozwói 11 . Ja ko ść ka d r b ad aw czo -r oz wo jow ych 12 . M o ż liw o ś c i n a b yc ia n o w o c z e s n y c h rozwiązań k o n s tr u k c y jn y c h i tec hn o lo g ic zn yc h 1 3. P oz io m sy st e m u za rz ą d za n ia ja k o ś c ią co 05 NI

JD 03 ĆJ C(1)

.5 O

03 O -P' OS O)

<D <D O S O .g

O

O) -o CD CD I C0

.QO

O 0 “ £ Q_O

O) W 03 03 -Q 0 2? — 'CO 1 I§ <

f i '(/) 2 o g 0 03 £9 C C c 0 CD >* C m ■c 0 o° ° o

-O O ° I C L Q_ W O 1 o o o£

c

c>»

NO

CD C CD N O 03 c 0 ’c0 0 CUc 0N N "c N 'c N O 0 0 O 0 0 03 03 NO 03C ON ■NZJ C N E 03 N 03 "O 0 o CN 0 CN o Cc N Ui— 03 0 75 ‘c ~o 0 •N0 N "Oi— 03 c 2 CD -Q E <ń T3 _Q O i T— CMi co■ i LOi CDi ca>

u.3

CO

oO)

oc

+■» .o* o oy

a

o■D

co c/) Bi S2 _.® g>£ “i

(/)

_ Q - 03 CD Q _ CD O CO

co 03 C C N (/) ó S O b | O l! O C 03 £= o. £= n c N N T3 "O H E E Q v (D-1 CDJ (DJ O* CD-1 0 * _Q _Q^ ^ -Q^^

-Q^ -Q^ > > > > > > > E E E E E E E *(/) '</) ‘ C/3 *(/) 'C/3 '(/ ) ‘ (/3 <d o 0 0 a ) 0 0 to to to to to "co to 0 .® , .® , .S ł, .® , .9 ł, .9 ł, c o t- cni c o ' t i r ) c dT

ab

el

a

5.

P

o

te

n

c

ja

ł

k

o

n

k

u

re

n

c

y

jn

y

-

p

o

zo

st

a

łe

ry

n

ki

un

ijn

e

i

ry

n

ki

p

o

ra

d

z

ie

c

k

le

1 2 1 O P P 8 coo 1 9 6 0 3 o'fco 1 0 8 0 K o so ie s '0 SiCD O*3o 0,8 7 T—OO o* 0,7 6 s o* oo o* o"8o" U.O O 0 ,8 0 0 ,7 9 £ o' lO IO O CO co o '8o' o '8 sd 355cofcCO* IO CD co' co co V CS 8 CD tTo>co* IO CMR co* <N CO CO* IO CM 00CM_r^CO a. s CO" T~ O) co" o o> 3> t-O' Tf8co' 05co'8co'

05

r-co'f:co' 3co'

co 00 co' 5 r*. CMCMCOCMCM CMCMh-CNCDCMs IOCMCOCM 8 8 IOCMIOCMcoCM 5 8 8 CMIOIOCNcoCN 8 S a i 8 5o OS O) 00 o 'so 2o*o*s 8o"so* CM IO O*so '8O*O*8 ?!O* OK KO KO CO o> o" » 3D O'Oo> o* 05 IO O3o '3d 8o’ oo r-d 2 o h-co' IO co CO T— JO

co'P:co’5co"

h-00 CO* 00 00 co" lO lO

co*8CO*8co"

IO co'

CO

r-co* RCO*8CO* 8co'§co"8co" o' co'co'5 co'3

TT co'Oco' o co'CO*§ T— Tf CO* 5 h-CMCM8 8 CDCM8 8 coCM8 IOCM 3 8 CM 8CO a CM 8 ? 5 8IO coCM lOCMCM 8 8 CM CNIO 1 c 3 2 I § (0 O OT—Or- oT—o"8 8 8T— o T“CM00 o'&o“ CO ▼— T—8 8▼” 3T— CO T-T~ T“ 00 o"O8 8 2•«- 8 8 D O%o' T-00 o'8o'3o'oT“ 8o"so' 5 co CD CO$CO8co"8 8 O) 1^-co“ oo !"• CO* CD h-co* CO CM8 CO*co*CO CO IO co' 8 8 8COO OO O CM M t Tf3V o T— ■+ O CN

•M-Rco'Rco'8co'8co'

5 CO T- 00T— 00T—00T—coT—r—0000T—00T“00T— 00>P“oo OOr—00 oo▼“v—00T—0 00 — r-T—00 s 00 00T—00t—00▼—r-T— | Ł 0. 8 8 r^-T“ T— r^-o T-3o' co o> o* ' ł T—COT~CD■t—8 o*o>o"CM^r* h-00 o OT“ IO T” CMt— 3 O*8o'a :o" = 8. - o“ IO co o" 8o ' CO CO o' T-o" T“ 05 O IO r^. o CO 05 o ' 3 CMCO 00 co* N-o>

CM*8co"CO*3 8co"

o> T“ co* O) CM co' IO r^ co* o> OO CM* O) CM co" o co' lO to co* o>

h-CO* coco"8co"

r- h-co" 0 co 0 to o' co' f— IO

co' 8co'8co'

CN co' T— T“ COco’a 9co' 5 CO 00 1^T—coT—oo T—00T—00r-00T—T—0000T-00T“ 00 ooT” 00T“ ^r*00r-T—00r- T 0 0 oo- T—T—co CN00T-00T—00 00T- h-T— o f a 5 1 V 8 m o'so‘ T— OO o CM 00 O*fco"so T— OO o" h-00 o* T“ r-o~ T- 3 3o ' so* O N-O o> h*-o"8o" CM t CO C o ' c - co n o S -r-'8o 3 8O8o' co 05 d 8o‘ 8o' 3 CM lO ■'t8 o> co*?^f CD T—co cor«-co00CMIO h-CD co"3CO* o T— Ir CM lO o>co co 8 8 5 ■**■' ^f Tf o f'-▼ —O Tf00co' h-co coa Tf T“ 5 8 CDh-CO co CD CD co CD £ CD CD & co h-co IOcor-co CO Cl- N 0 co o 8 8 CD CD 8h- 8 i l i I I £ 3 i = .2 o i - * 1 x> .2 c co c «= i T— 0 ! 1 i a N .5 c c CO c ««= 1 z CNI 1 1 I s i .2 c c co c «= 1 5 CO 1 i<0 1 Q 1 CO IC fl £ I I CO —> I I f a i co c «= co ! § a 1 | Ico “5 lO 1 s 3 3a HE 1CO -O co I 1a 1c 0 c 1 h-i 3 1a i I LU CO i £ a fi 5 5 o> 1 e CO c co I co c >. z d | 2 ó 1 ! 3 JCco “3 T— T“ J c & *c g f 1 kco c i 1 1 CM co* i co .S I t s 3 Ico o CL CO .2 c S i i o. tf Ol $ co c 1 c CO 5 i 1-8 i? m 1 i « 1 IO T— f i i ico -O co i .a> s a : f i O J .o ! O -i l i c -c •1 1 CO (/ a »r— <r 1 CO E 1 c i lw 1 2 Q 3 i i I S CO } ” 1? 05 T— 1 8 1 I i t CL s 1 l i s » i d CM | ■i 1 JCco ” 5 T-CN 1CO “ 5 si i i 1 1 1o c > © cc co CM 1 i 1 := £ . a .s C 1 : s ! c s. IO CM to .2 c a 1 1 8 (sk ró ty , w a g i m ie rn ik ó w i sk a la o ce n id entyczne ja k w ta b e li 4 )

T

ab

el

a

5.

P

o

te

n

c

ja

ł

k

o

n

k

u

re

n

c

y

jn

y

-

p

o

zo

st

a

łe

ry

n

ki

un

ijn

e

i

ry

n

ki

p

o

ra

d

zi

e

ck

ie

-

ci

ąg

da

ls

zy

Międzynarodowa konkurencyjność 189 8 o> o" id 05 o" r- 0 O) 0 o c O) 00 3 O8o ' 3T“ o"8 8▼“05o" lO O) o" h-05 o CO 05 o" ID 00 o 05 r^-o 5o"8o ' 05 CD o" o o" ID r-o" CM 05 o"o‘s 05 CO o"coo o"s>r— §■*" sco"co" C»s s? si co"9co"

00 h-C0" 3co"Sco" lO CM co CO CO co" CM ID CO o ID co" co"8''t 05 00

co"r-co"co"8 coco"8co"l iCO*

T“ 05

co" co"ooco" fcco'

CO O 'ł

9 s? ss 9 r^- f'~ r>*’<r h- 9 ID9 9 9 9 9 9 9co9 9 SfID

8

o" 8O 3 3o" c5 8o"

co O) o"

x— 00

o" 8O8o"8T-OT- 8o"sso"fco"so"8o"8o"8o"

t— o"8Oo"8 00 O O r-o" T“ r^. o" 00o 'O s co CNłT—

co"e sco" oM CN•> co"cms"

m CM

co" sco"

O r—

co"9cm'9cm"8cm' sco"8cm"£co"8co'T—co'sco"sco"sco"co"a

CO CO CO" £ co co'CMco" 8cm' CM CO co" 9 S ID u■> lOr m 9 h-95f9 io 5 N- ID ID ID IDtrID'* 9ID■*CM•*ID ID ID3 T-00

©' so"8 c o" cS S3 Oo’s o"8 so"

O r***

o"fco"so"8o"

t— oo o"8o 'So" co h-o" OO N-o ' co CD o" 05 ID O T— o" T~ 05 o" ID r-o" O r^-o"8o" r-05 o"00o" 8 V s s sr" ^ h-CM - ł CO TT co "ł O) T—O)00

co"sco"8 T—sco'9TTcoN-"

T— ▼—s co' CD ^r- co co" CD ▼“o &co V ID ID Tf h-CO V s £ co oCD Cl3 8 COCD CDT“ CO coCO coCDcoco &CD 8 s CMCDcoCDcocoCOCDCOCOCMCOCOCDcoCDcoCDcoCD COCOCOCD T— 00 O CD r-o £ SO c «. T— 3 f-

D O"8o" O8 8o"

co h-o" ID h-o“ co o" 05 CD O fSo ' ID O CM CD o ' O h-o ' ID o 'COo" CO CO o" ID N* o" ID 00 o"ffo 'f2o ' CO o" 05 r-o 'SO (O s

co"S cco" OD O) •> co"sco" 8co"

T-ID

co"8co" co

05 CM

co"sco'8co"

'r* CO co" 05 O0500 co'8co" CO CM co"8co" CM ID co" £ CD

co"3co"sco'

ID CD

CO* 8co'8•^r

s <Dco c co a3 8 s ▼CO“ 3 T—COcocococo CMCOCO s 2CM COCD 8 COCOCOCO CDCOCDCOCDcocoCOCO 8 coco

o

o" So"s so" c3 5D O

CO o T— 8o" sT“o"8 co co o co 05 o" 00o 'so '8Oso ' CO r-o" CO 05 O00OCDo" ID h-O8o" 05 h-o“ 05 CO o" a 00 o" So" 05 h-o ' o> CD, V s s•<r tf ^t" 05 T“ oTT* s CM00 co" r»-co co"8 ■<r T“ ff co" CO3 8 co' 05 CO co'ą 8CO"8'ł 05 r-co"8'<lrtoV s■'t h-CO IDCDh- 1* CO Cl«• N- D COCD h-co s £ h-CDN-co 8 8 8 8 CDr>-CDh-COh~-co 8 h-COh-CD COr^»co h*.coh~CD 14 . R an ga n a d a w a n a w p rz e d si ę b io rs tw ie problem om z a p e w n ie n ia ja k o ś c i 15 . D os tę p do kl u cz o w yc h za so bów i 3 I rco ; -o C co r-| i Z h s i 3 5 I ° 5 jć i i ? J 00 — T— 19. R an ga n a d a w a n a w p rz e d s ię b io rs tw ie działa lno ści mark etin go we i 2 0 . R an ga n a d a w a n a w p rz e d s ię b io rs tw ie eks pa n s ji na rynk i zagran iczn e I 2 1 . Ja ko ść ka d r m ark et ing ow yc h 2 2 . Ja ko ść sł uż b e ks p o rto w y c h _ ___ I 2 3 . R e la ty w n y po zi om n a kł a d ów na sf er ę m arketingu 2 4 . P oz io m tech no logii mark etin go we j 2 5 . P oz io m tech no logii za rz ą d za n ia o p era cy jn eg o 2 6 . P oz io m tech no logii za rz ą d za n ia st rat eg icz ne go 2 7 . Ja ko ść sy st e m u motyw ac ji 2 8 . Ja ko ść ka dr y k ie ro w n ic z e j-n a c z e ln e kie rownictw o 2 9 . Ja ko ść ka dr y k ier ow nic ze j śr e d n ie g o sz czebla I 1 1 1CL 1 J5 8 N ł 2 co o co 31 . N a st a w ie n ie p ra co w n ik ó w do zmian 3 2 . O g ó ln y po zi om p ro fe s jo n a ln y załogi I 33 . P oz io m in now acy jno ści zało gi 3 4 . D ąż e n ie do p o d n o sz e n ia kwa lifikacji 3 5 . P oz io m akc ept acji ki e ro w n ic tw a pr ze z pra co wn ikó w 36 . S kł o n n o ść p ra co w n ik ó w do w sp ółp rac y 3 7 . S to p ie ń w y p ra c o w a n ia kl a ro w n e j w iz ji ro zw oju prz ed się bio rs twa 3 8 . S to p ie ń zna jomości fir m y i j e j w yr ob ów na ry n ku 3 9 . R e p u ta cj a (im a g e , re n o m a ) firm y (s kr ó ty , w a g i m ie rn ik ó w i sk a la o ce n identyczn e ja k w ta b e li 4 )

T

ab

el

a

5.

P

o

te

n

c

ja

ł

k

o

n

k

u

re

n

c

y

jn

y

-

p

o

zo

st

a

łe

ry

n

ki

un

ijn

e

i

ry

n

ki

p

o

ra

d

zi

e

ck

ie

-

ci

ąg

da

ls

z

y

ID co o ' >r-r^ o " O h -o " CM o ' s o ‘ CM h -o ' ID CO o " o co o " $ o “ CO o " s o ‘ O) h -o " 8 o " s CO co T—CO00T“ V ID r -co'8 00 f -co" o> T“ o>00 co‘ 8 S i05 co oo co" r^ CM ID CMidCM 8 8 8 coCMCOCMCMcoIDCMCDCMCDCMCDCMcoCM £ d co co o " s o " S o ' 8 o ' 8 o " <5 ID o ' 00 r^-d 8 o " f '-CD d ID 00 d T~ T— T— T*“ 00 o ' £ co co' & co' co r -co' CM CD CO ID CM co'co 's 5 co' o> CD co“co'fe O CD co" a co"3

co" 8 co' m CM 5 8 8 8 co(M 8 a IDCMCOCM a a s 1 8 6 * 0 O O s i o ' o f'-o ' r -00 o ' 8 o " T— T— CM r^» o ' 00 h -cT 8 o " CM r— r~ 8 lO r -co' s 8 3 co" co o 8 co ' £ coo 8 ■M-' co o CO05 co" 8 MT s h - oor—00 00 00 00^r-00 co 00T—00 00 CO 3 o ' 00 o " ID CD T— 00 O) o ' 3 o " m r^. o ‘ 00 f '-o '&T— 8 o ' CO N . o ' 8 o ‘ 8 T“ S co"s

co" h -00 co" 8 co" 8 co' co h -co' 5 * co" co O) co'sco" 8 co' ID CD co ' CM co"s

co' O CMr - 00T -00 00ł —00▼-00T—oo 00r—00T—00T—OOT—00T— CM 00 o ' £ d 00 o * co O) d T— 00 d O) co o " ID h -d 8 d 05 h -o “ co d 2 ! 00 o "3o ' 05 N-d o> co" CD p^-• łs

8 co O) CO co'8^ r 8 co' 8 '• t 05 h -co" ID o h -CO ^ f' O) o 8 8 CD£co co 8 N-CD co CDh -CO CD co 1 2 7 . J a k o ś ć s y s te m u m o ty w a m i 1 1 1 & 1 i co -> 00 CM (0 I 03

c 1 •w J & 1 1CO -> o> CM I ! N s • c 1 8 c co i % 1 £ a c T -co I i > c o § sś I 1|

c c I 8 I i .2 1 a 3 1 I 1 :ćy !co I ID CO I 0 ■O 1 i to s io . .3 1 .2 c -c 1 co Z3 CO c ? I I 00 co «! | .ro (X 05 CO <D -Q03 0 C 8 C (D O O ■OT

ab

el

a

6.

P

o

te

n

c

ja

ł

k

o

n

k

u

re

n

c

y

jn

y

-

C

E

F

T

A

i

p

o

zo

st

a

łe

ry

n

k

i

Międzynarodowa konkurencyjność.. 191 2 1 | CL O P P P s o -00 o ' CM co o ‘ 0,8 6 0 ,8 7 8 3 o" C 8 o 0,9 9 S o" 0,9 6 0 ,9 0 0 ,9 7 0 ,8 0 T— 00 o* 8 o ' 8 O* 0,9 3 CO o > o* h-o> o* 1,0 4 O CNCOo o* CM o x— 2 CD tf' co o tf IO tf co* 4,5 4 CM t- lO tf" Tj IO CO f tf' 8 tf* co co tf* 3,6 0 3 ,7 8 4 ,1 3 T— CD tf" 4,4 6 CO CM tf" 8 tf’ o> T-tf" ■M O 1 4 ,2 6 4 ,2 4 CO t -tf CO tf tf’ IO o tf* CM O tf’ 5 tf T“tf co tfT—tft— r tfr - T~tf tfT—tf tfr — tf tfr — tf tfr - COT—tfT- tfT—tfT—tf coT—tf tfT—tfr -O O P 8 &o 's IO o O* śo O O C 0,9 6 fc O* CM o" o* 0,8 5 0 ,8 7 0 ,7 5 0 ,6 5 f ; o* o ‘ 8 O* 0,9 6 O)T— T— 0,8 6 O T—so ' o T-CD 3 to •o co§co" IO CM* 00 ▼-tf* T - U 00 c i » s > co" 8 CO*sco* 8 co" s co* r -CO co' 4,0 7 h-o> co' 00 co' 8 co’ 8 CO* CO* CO lO co* CO* 8 CO* 8 co’ s co* S co' 5 IO T—IO tfT—lOT—lO uT— T" ■IOX—IOT—IOT—IO IOr - IOT“ IOy— IOT— IO"r-tf IOT“IOT -IOt - to tfT- IO lOT—lO T-C E F T A O P P 8 to o> o" I 9 6 '0 P: O* O r^-o" 8 o o" c CD 3 O"8o* O) r -o 'fco" CM 0 3 o ' 0,7 5 8 t— IO 00 o* 8 O r^ CD o ' IO o> o ' IO CD O* 8 O* 0,9 0 8 o 'o 'S s o" CM O ) o ’ 2 T— 00 co’sco* co co co" CM T— tf" s ? co" ^? $ f CO* 00 co" h-CM tf" § co"§co' 3.8 8 t— CM tf’ CM IO tf" ą tf CO 00 co’8co" IO 05 00* CO h-CO*sCO* 8 co’ co co' IO co" T— IO CO' 5 CM CMT- o ▼“CMT—CM O r - r- CM CMT—CMT”CMt—CMT - CMT“ tCM- CM CMy—CM CMx—y—CMCMr — oT—CM CMT- CMT -O O P 8 £o" £ O so" CM o ' co c o Ci T~' C 0,6 3 8 o ' co h-© CM h-O co r**-o ' so h-o> O* CN 00 o ' CO CD O* 8 o ' IO O) O* CO o> o" ■ £ O) o ’ T~ y— r-. 00 o ' s o" CO o T— 5 coco" IOco*8OJsco"s sco" c

3 r - i co' CM IO co' o> oo co* CO y— co" o co' co lO co 3,9 5 4 ,1 2 IO o> CO*Pco' § co* 8 CO* 8 co" CM co’ 3,5 8 ? co’ s co" s co' 5 CM T -CMT*oT—CMT—CM 0 y— y-•J CM CMT~CM CMT- CM CMT— CM CMT— CM T—r —CMT—CMr—CMT—CM O CMr—CMT~CM O 8 IO h» O s o* T— 00 o ' 3 O* C O* c 5 S 3 O' h-00 o ' T“ o* tf T— y—3 I 0 .9 4 I O r^-o ' O h-o" gO8O CM CO O*5o" CO o 8 o’ Sy— 8 o ' i 0 ,8 3 1 0 ,9 3 W ag a d a rte m ie rn ik i 2 CM IO tf*8tf O) f» co* 4,4 6 | CO o Cl tf’ T 0 h- D CO r tf* 00 CM tf IO tf <Dco"3co" o tf