ELEMENTY SYSTEMÓW

KOLEJKOWYCH

WYBRANE ZAGADNIENIA

Lucjan Kowalski

_______________________________________________________________________

Literatura:

L.Kowalski, materiały dydaktyczne z procesów stochastycznych. B.Filipowicz, „Modele stochastyczne w badaniach operacyjnych”, D.Bobrowski, „Probabilistyka w zastosowaniach technicznych”, A.Plucińska, E.Pluciński, „Probabilistyka”,

L.Kowalski, „Statystyka”.

(

Ω

, ,

S P

)

– przestrzeń probabilistyczna (matematyczny model zjawiska losowego),Ω – zbiór wszystkich zdarzeń elementarnych, S – zbiór zdarzeń, (podzbiory zbioru Ω),

P – prawdopodobieństwo (funkcja przyporządkowująca zdarzeniom szansę ich zajścia). R S P: → Aksjomaty prawdopodobieństwa: (PI) P A( )≥0 A∈S (PII) P( )Ω =1 (PIII) P(A1∪A2∪....)=P(A1)+P(A2)+... ; S

Ai ∈ parami wykluczające się. Własności prawdopodobieństwa

a) P( )∅ =0

b) P A( ′ = −) 1 P A( )

gdzie A′ = −Ω A jest zdarzeniem przeciwnym

c) Jeśli zdarzenia A ,...1 An wykluczają się, to P(A1∪...∪An)=P(A1)+...+P(An) d) P(A1∪A2)=P(A1)+P(A2)−P(A1∩A2) A1,A2∈S;

e) P(A1)≤P(A2) dla A1⊂ A2 A1,A2∈S;

f) Jeśli A1 ⊂ A2, to P(A2 −A1)=P(A2)−P(A1),

Jeśli zdarzeń elementarnych jest skończenie wiele i są one jednakowo prawdopodobne to możemy skorzystać z tzw. klasycznej definicji prawdopodobieństwa.

_______________________________________________________________________ 3 S A A A P = ∈ Ω = ych elementarn – zdarzeń wszystkich liczba ych sprzyjając ych elementarn – zdarzeń liczba ) (

Zmienną losową X nazywamy funkcję (praktycznie każdą) przyporządkowującą zdarzeniom elementarnym liczby rzeczywiste.

R

X

:

Ω

→

Dystrybuantą zmiennej losowej X nazywamy funkcję F R: → R określoną wzorem:

F x

( )

=

P X

(

<

x

)

=

P

X((

−∞

, ))

x

Własności dystrybuanty:a) F jest funkcją niemalejącą, b) F jest funkcją lewostronnie ciągłą, c)

F

(

−∞ =

)

0

;

F

( )

∞ =

1

,d) dystrybuanta zmiennej losowej wyznacza jednoznacznie jej rozkład, e) P a( ≤ X <b)= F b( )− F a( ); a <b

f)

P X

(

=

a

)

=

F a

(

+)

−

F a

( );

gdzie

F a

(

+)

oznacza granicę prawostronną, (jeśli a jest punktem ciągłości dystrybuanty to P(X = a ) = 0).Zmienna losowa jest skokowa (dyskretna) jeśli zbiór wszystkich jej wartości jest skończony lub przeliczalny.

Rozkład zmiennej losowej skokowej często określamy za pomocą funkcji prawdopodobieństwa:

P X

(

=

x

k)

=

p

k (własność:∑

=

1

;

k>

0

k kp

p

)Liczby pk nazywamy skokami, a wartości xk punktami skokowymi.

Zmienna losowa X o dystrybuancie F jest ciągła jeśli jej dystrybuanta da się przedstawić w postaci

F x f t dt x R

x

( )= ( ) ∈

_______________________________________________________________________

4

gdzie f jest funkcją spełniającą warunki:

f x( )≥ ; x∈R; f t dt( ) =

−∞ ∞

∫

0 1

i nazywamy ją gęstością prawdopodobieństwa zmiennej losowej X. Własności zmiennej losowej ciągłej:

a)

P X

a

f x dx

F a

a(

<

)

=

( )

=

( )

−∞∫

, b))

(

)

(

)

(

)

(

)

(

)

(

)

(

a

F

b

F

dx

x

f

b

X

a

P

b

X

a

P

b

X

a

P

b

X

a

P

b a−

=

=

<

<

=

=

<

≤

=

≤

<

=

≤

≤

∫

c)P X

b

f x dx

F b

b(

>

)

=

( )

= −

( )

∞∫

1

,d) P X( =a) =0, dla dowolnego a ∈R; (brak punktów skokowych), e) F jest funkcją ciągłą i prawie wszędzie różniczkowalną

′

=

F x

( )

f x

( )

(równość zachodzi dla punktów ciągłości gęstości). Wyznaczając gęstość przez różniczkowanie dystrybuanty, w punktach w których F nie jest różniczkowalna można przyjąć, że gęstość jest równa zero.Własności rozkładu zmiennej losowej często charakteryzujemy jej parametrami.

Jednym z podstawowych parametrów jest wartość oczekiwana.

Wartość oczekiwana. Oznaczenie EX lub m. Dla zmiennej losowej skokowej

∑

=

i i ip

x

EX

(jeśli ewentualny szereg jest zbieżny bezwzględnie, takie szeregi są "odporne" np. na zmianę kolejności wyrazów).

Dla zmiennej losowej ciągłej

EX = xf x dx

−∞ ∞

∫

( )_______________________________________________________________________

5

Przykład

Dla zmiennej losowej o funkcji prawdopodobieństwa

xk -1 2 3 pk 0,2 0,6 0,2 6 , 1 2 , 0 3 6 , 0 2 2 , 0 1⋅ + ⋅ + ⋅ = − = EX . Przykład

Dla zmiennej losowej o gęstości

f x x x x ( ) , , = ∈< > ∉< > 2 01 0 01 EX =

∫

x⋅2xdx=2∫

x dx=2x = 3 1 0 2 3 0 1 2 0 1 3Własności wartości oczekiwanej a) Ec = c; c – stała,

b) E(aX) = aE(X), c) E(X + Y) = EX + EY,

d) Jeśli a≤X ≤b, to a≤EX ≤b, jeśli X ≤Y , to EX ≤EY , e) EX ≤EX , EX ≤EX

f) X, Y – niezależne, to E(XY) = EX⋅EY.

Miarą rozrzutu wartości zmiennej losowej jest wariancja. Wariancja. Oznaczenie D2X lub σ2 lub VX.

D2X = E(X – EX)2

Dla zmiennej losowej skokowej D X2 =

∑

(xi −EX)2piDla zmiennej losowej ciągłej D X2 = x−EX 2 f x dx

−∞ ∞

∫

( ) ( ) Własności wariancji a) D2c = 0; c – stała, b) D2(aX) = a2 D2(X), c) D2(X + b) = D2X , b – stała, d) X, Y – niezależne, to D2(X ± Y) = D2X + D2Y e) D2X = E(X2)– (EX)2._______________________________________________________________________

6

Uzasadnienie e)

D2X = E(X – EX)2 = E(X2 – 2XEX + (EX)2)= EX2 – 2EXEX + (EX)2 = = E(X2)– (EX)2.

Jeśli rozrzut wartości zmiennej losowej chcemy (np. z powodu interpretacji w zastosowaniach) mierzyć w tych samych jednostkach co X to stosujemy odchylenie standardowe.

Odchylenie standardowe. Oznaczenie DX lub σ.

DX = D X2

Podstawowe rozkłady.

Rozkład dwupunktowy (zerojedynkowy)

Niech p∈( , )0 1 będzie ustaloną liczbą. Określamy:

P(X = 0) = q, P(X = 1) = p ; gdzie q = 1 – p.

Rozkład ten jest wykorzystywany w statystycznej kontroli jakości. Można np. przyjąć, że X = 0 gdy wyrób dobry, X = 1 gdy wyrób jest wadliwy, wtedy p = P(X = 1) traktujemy jako wadliwość wyrobu.

Rozkład dwumianowy

Dla danych p∈( , )0 1 , n∈N określamy funkcję prawdopodobieństwa

P X k n k p q k n k ( = )= − gdzie q = 1 – p k = 0, 1, 2, ... , n.

Zauważmy, że gdy n = 1 to rozkład dwumianowy jest rozkładem zerojedynko-wym.

Jeśli przyjmiemy, że n oznacza liczbę niezależnych doświadczeń z których każde kończy się jednym z dwóch wyników: „sukcesem" (z prawdopodobieństwem p w każdym doświadczeniu) lub „porażką” i zmienna losowa X oznacza liczbę „sukcesów” to powyższy wzór wyznacza prawdopodobieństwo uzyskania dokładnie k sukcesów w n doświadczeniach (próbach).

Przykład

Prawdopodobieństwo uszkodzenia kserokopiarki przed upływem gwarancji wynosi 0,2. Firma zakupiła 6 kserokopiarek. Obliczyć prawdopodobieństwo, że przed upływem gwarancji 2 kserokopiarki ulegną uszkodzeniu. Jaka jest najbardziej prawdopodobna liczba uszkodzonych kserokopiarek przed upływem gwarancji.

_______________________________________________________________________ 7 P X( = )= , , , , , = ⋅ ⋅ = 2 6 2 0 2 0 8 15 0 04 0 4096 0 24576 2 4 Uwaga

Funkcję prawdopodobieństwa zmiennej losowej X można przedstawić w tabelce:

xk 0 1 2 3 4 5 6

pk 0,2621 0,3932 0,2458 0,0819 0,0154 0,0015 0,0001

Zauważmy, że najbardziej prawdopodobną liczba uszkodzonych kserokopiarek jest 1.

Przykład

Rzucamy 4 razy kostką sześcienną. Jakie jest prawdopodobieństwo, że w co najmniej 3 rzutach liczba oczek będzie podzielna przez 3?.

Szukane prawdopodobieństwo to

P(X ≥ 3) = P(X = 3) + P(X = 4), gdzie „sukcesem” jest uzyskanie 3 lub 6 oczek, więc p = 1/3. Zatem 81 8 81 2 4 3 2 3 1 3 4 ) 3 ( 1 3 = ⋅ = = = X P 81 1 81 1 1 3 2 3 1 4 4 ) 4 ( 0 4 = ⋅ = = = X P 9 1 81 1 81 8 ) 4 ( ) 3 ( ) 3 (X ≥ =P X = +P X = = + = P Przykład

Obliczymy wartość oczekiwaną rozkładu dwumianowego.

np

q

p

np

q

p

k

n

k

n

np

q

p

k

n

k

n

k

q

p

k

n

k

EX

n n k k n k n k k n k n k k n k=

+

=

−

−

−

=

=

−

=

=

− = − − = − = −∑

∑

∑

1 1 1 1 0)

(

)!

(

)!

1

(

)!

1

(

)!

(

!

!

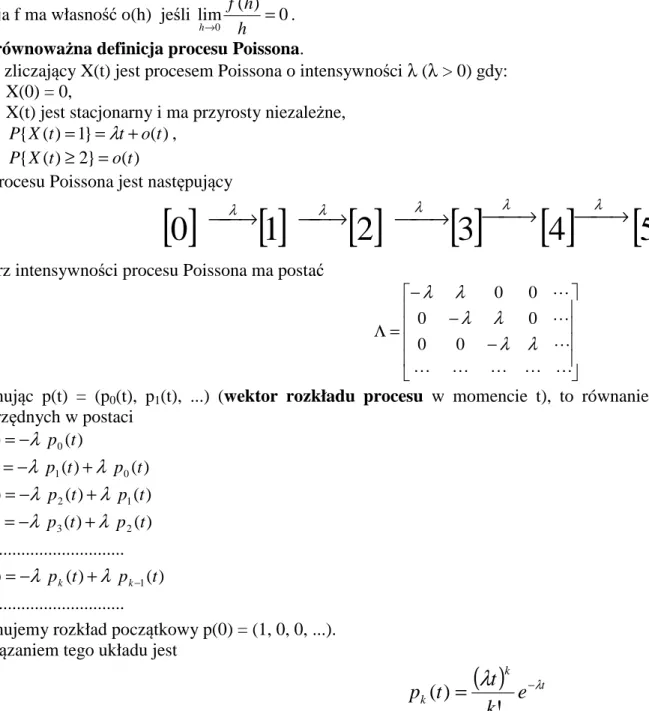

Rozkład Poissona_______________________________________________________________________ 8

P X

k

k

e

k(

)

!

=

=

λ

−λ k = 0, 1, 2, ... (wartości tych prawdopodobieństw zawiera tablica rozkładu Poissona)Rozkład Poissona (możliwość odczytu w tablicy) może dla dużych n (praktycznie n ≥ 30) i małych p (praktycznie p ≤ 0,2) przybliżać rozkład dwumianowy (przybliżenie Poissona)

p

n

e

k

q

p

k

n

k k n k≈

=

⋅

− −λ

λ

λgdzie

!

PrzykładW pudełku jest 400 żarówek. Jakie jest prawdopodobieństwo, że wśród nich jest 5 żarówek wadliwych, jeśli wadliwość produkcji takich żarówek wynosi 0,5%? Jaka jest najbardziej prawdopodobna liczba uszkodzonych żarówek w tym pudełku?

Zastosujemy przybliżenie Poissona,

λ

= ⋅ =

n p

400 0 005

⋅

,

=

2

. W tablicy rozkładu Poissona (tablica I) odczytamy, że:P(X = 5) = 0,0361

Również w tablicy rozkładu Poissona odczytamy, że najbardziej prawdopodobna liczba uszkodzonych żarówek w tym pudełku to 1 lub 2 (dla obu tych liczb prawdopodobieństwo jest równe 0,2707).

Rozkłady ciągłe

Rozkład jednostajny

Rozkład którego gęstość jest stała w pewnym przedziale nazywamy jednostajnym.

Gęstość rozkładu jednostajnego w (a, b) f x b a x a b x a b ( ) ( ; ) ( ; ) = − ∈ ∉ 1 0

Ponieważ gęstość ta ma oś symetrii w punkcie x = (a + b)/2 to EX = (a+b)/2

Pokażemy, że

D2X = (b – a)2/12 Przykład

_______________________________________________________________________ 9 3 2 2 3 3 1 3 1 1 3 3 3 2 2 2 b a a ab b a b x a b dx a b x EX b a b a + + = − − = − = − =

∫

Zatem(

)

12 2 3 2 2 ) ( 2 2 2 2 2 2 a ab b a b b a EX EX X D = − + − + + = − = Rozkład wykładniczyRozkład ten występuje często w zagadnieniach rozkładu czasu między zgłoszeniami (awariami) lub czasu oczekiwania na obsługę w systemach kolejkowych.

Gęstość rozkładu wykładniczego o parametrze a > 0 ma postać

≤

>

=

−0

0

0

)

(

x

x

ae

x

f

axdystrybuantą tego rozkładu jest funkcja

≤

>

−

=

−0

0

0

1

)

(

x

x

e

x

F

ax (uzasadnienie: F'(x) = f(x)) Przykład Obliczymy EX a e a xe dx xae EX ax ax 1 ax 1 0 0 = − − = = ∞ − − ∞ −∫

Własność.1) Jeśli liczba zgłoszeń w systemie kolejkowym w przedziale czasu (t, t + T) ma rozkład Poissona o parametrze λT, oraz liczby zgłoszeń przychodzące w rozłącznych przedziałach czasu są niezależne to czas X między kolejnymi zgłoszeniami ma rozkład wykładniczy o parametrze a = 1/λ.

2) Dla dowolnych t, T > 0 mamy

(

X t T X t) (

P X T)

P ≥ + | ≥ = ≥ (własność braku pamięci) Uzasadnienie.

(

)

(

(

)

)

(

(

)

)

(

X T)

P e e e t X P T t X P t X P t X T t X P t X T t X P Ta ta a T t ≥ = = = = ≥ + ≥ = ≥ ≥ ∧ + ≥ = ≥ + ≥ − − + −( ) |_______________________________________________________________________

10

Jest to jedyny rozkład ciągły o tej własności.

Dyskretnym odpowiednikiem rozkładu wykładniczego jest rozkład geometryczny.

Rozkład normalny

Dla

m

∈

R

,

σ

∈

( ,

0

+ ∞

)

Określamy gęstość rozkładuR x m x e x f ∈ − − = 2 2 2 ) ( 2 1 ) ( σ π σ

W tablicy II dla x ∈ [0; 5) podano wartości dystrybuanty Φ rozkładu N(0, 1) Wartości dystrybuanty dla argumentów ujemnych wyznaczamy na podstawie zależności

Φ(– x) = 1 – Φ(x)

Uwaga

Jeśli X ma rozkład N(m, σ) to zmienna losowa Y = (X – m)/σ ma rozkład N(0, 1) (takie przekształcenie nazywamy standaryzacją).

Przykład

Dochód miesięczny (zł) w pewnej populacji osób ma rozkład normalny N(1600; 300).

Jaki procent osób w tej populacji ma dochód miesięczny poniżej 1000 zł? X – wysokość miesięcznego dochodu

(

)

% 28 , 2 0228 , 0 9772 , 0 1 ) 2 ( 1 ) 2 ( 2 300 1600 1000 300 1600 ) 1000 ( = = − = Φ − = − Φ = = − < = − < − = < P X PY X P_______________________________________________________________________

11

Interpretacja graficzna wyniku.

Przykład

Czas wykonania pewnego detalu (min.) jest zmienną losową o rozkładzie normalnym N(m; σ). Wiadomo, że 80% robotników wykonuje ten detal dłużej niż 10 minut a 60% robotników dłużej niż 12 minut.

a) wyznacz parametry rozkładu czasu wykonania detalu m i σ,

b) jaki odsetek robotników wykonuje ten detal w czasie krótszym niż 6 minut?

X – czas wykonania detalu.

8

,

0

)

10

(

X

>

=

P

stąd −10=0,84 σ m6

,

0

)

12

(

X

>

=

P

stąd −12=0,25 σ mRozwiązując powyższy układ równań otrzymamy m = 12,85; σ = 3,39.

(

)

% 17 , 2 0217 , 0 ) 02 , 2 ( 1 ) 02 , 2 ( 02 , 2 39 , 3 85 , 12 6 39 , 3 85 , 12 ) 6 ( = = Φ − = − Φ = = − < = − < − = < Y P X P X PPrawo trzech sigm

Jeśli X ma rozkład N(m, σ) to

683

,

0

)

(

m

−

σ

<

X

<

m

+

σ

=

P

,_______________________________________________________________________ 12

955

,

0

)

2

2

(

m

−

σ

<

X

<

m

+

σ

=

P

,997

,

0

)

3

3

(

m

−

σ

<

X

<

m

+

σ

=

P

Ostatnia równość świadczy o tym, że chociaż rozkład normalny ma gęstość różną od zera na całej prostej to praktycznie niemal wszystkie realizacje skupiają się w przedziale

)

3

,

3

(

m

−

σ

m

+

σ

własność tą nazywamy prawem trzech sigm.

m – 3σ m + 3σ

m

_______________________________________________________________________

14

PODSTAWOWE ROZKŁADY PRAWDOPODOBIEŃSTWA - ZESTAWIENIE Rozkłady skokowe. NAZWA ROZKłADU FUNKCJA ROZKŁADU PRAWDOPODOBIEŃSTWA WŁASNOŚCI WART. OCZEKIWANA WARIANCJA INNE PARAMETRY Rozkład jednostajny dyskretny c, n - całkowite; n > 0 n k X P( = )=1 k = c, c + 1, c + 2, ..., c + n - 1 (gdy n = 1 to rozkład jednopunktowy)

(

)

(

it)

ict e n e e t − − = 1 1 ) ( intϕ

EX = c + (n - 1)/2; D2X = (n2 - 1)/12 a = 0 k = 1,8 - 2,4/(n2 - 1) Rozkład zerojedynkowy p∈( , )0 1 P(X = 0) = q P(X = 1) = p ; q = 1 - p it pe q t)= + (ϕ

EX = p; D2X = pq pq p q a= − = 1 −3 pq k Rozkład dwumianowy p∈( , )0 1 , n∈N P X k n k p q k n k ( = )= − q = 1 - p k = 0, 1, 2, ... , nX - liczba sukcesów w n próbach B. (patrz przybliżenie Poissona)

(

it)

n pe q t)= + (ϕ

EX = np; D2X = npq npq p q a= − =1−6 +3 npq pq k15 Rozkład geometryczny p∈( , )0 1 k pq k X P( = )= q = 1 - p k = 0, 1, 2, ...

X - liczba prób B. poprzedzających pierwszy sukces

it qe p t − = 1 ) (

ϕ

EX = q/p; D2X = q/p2 q q a=1+ 9 2 + = q p k Rozkład Poissona λ > 0P X

k

k

e

k(

)

!

=

=

λ

−λ (tablica I) k = 0, 1, 2, ...dla λ > 9 rozkład Poissona można przybliżać rozkładem N(λ,

λ

), zachodzi wtedy − − Φ − + − Φ ≈ = λ λ λ λ 0,5 5 , 0 ) (X k k k Pgdzie Φ - dystrybuanta rozkładu N(0, 1)

( )

1)

(

t

=

e

λeit−ϕ

Przybliżenie Poissona (n - duże, p - małe)

n k p q k e n p k n k k − ≈

λ

−λλ

= ⋅ ! EX = λ ; D2X = λλ

1 = a = 1 +3 λ k 3 2 3 =λ+3λ +λ m , 4 3 2 4 =λ

+7λ

+6λ

+λ

mλ

µ

3 = , 2 4λ

3λ

µ

= +16 Rozkłady ciągłe. NAZWA ROZKŁADU GĘSTOŚĆ WŁASNOŚCI WART. OCZEKIWANA WARIANCJA INNE PARAMETRY Rozkład jednostajny a b, ∈R a < b f x b a x a b x a b ( ) ( ; ) ( ; ) = − ∈ ∉ 1 0

(

b a)

t i e e t iat ibt − − = ) (ϕ

EX = (a+b)/2 D2X = (b-a)2/12 0 = a k=1,8 x0,5 = (a+b)/2 d - nie istnieje Rozkład normalny m ∈R,σ

∈( ,0 + ∞)f x

e

x

R

x m( )

( )=

−∈

−1

2

2 2 2σ π

σfunkcja gęstości ma punkty przegięcia

σ

±

=

m

x

W tablicy II dla x ∈ [0; 5) podano wartości dystrybuanty Φ rozkładu N(0, 1) Φ(-x) = 1 - Φ(x) X - N(m, σ) ⇒ Y = (X - m)/σ - N(0, 1) (standaryzacja) 2 2 2

)

(

t imte

t

σϕ

=

− EX = m; D2X = σ2 0 = a k =3 x0,5 = m d = m 2 2 1 ( 1) − − + − ⋅ = k k k m m k m m σ − − σ − = µ parzyste k gdy ! )! 1 k ( e nieparzyst k gdy 0 k k17 Rozkład wykładniczy a∈( ,0 + ∞) f x ae x x ax ( ) = > ≤ − 0 0 0

(szczególny przypadek rozkładu gamma)

it a a t − = ) ( ϕ EX = 1/a; D2X = 1/a2 2 = a k =9 x0,5 = (ln2)/a ≈ 0,6931/a d = 0 k k a k m = !

∑

= − = k j j k k j a k 1 ! ) 1 ( ! µ Rozkład gamma ) , 0 ( ,λ∈ +∞ p ≤ > Γ = − − 0 0 0 ) ( ) ( 1 x x p e x x f p x pλ

λ(dla p = 1 jest to rozkład wykładniczy o parametrze a = 1/λ p it t − =

λ

ϕ

1 1 ) ( EX = λp; D2X = pλ2 p a= 2 = 6 +3 p k d = λ(p - 1), p ≥ 1 k k p p p k m = ( +1)...( + −1)λ18 Rozkład Pareto ) , 0 ( ,x0∈ +∞

α

≤ > = + 0 0 1 0 0 0 ) ( x x x x x x x x f αα

0 1x EX − = αα dla α > 1(

) (

2)

02 2 2 1 x X D − − = α α α dla α > 2 2 3 ) 1 ( 2 − − + = α α α α a dla α > 2 3 ) 3 )( 3 ( ) 2 6 ( 6 3 2 + − − − − + = α α α α α α k dla α > 4 0 x d = , x0,5 =x021/α k k x k m 0 − = αα dla α > k Rozkład Erlanga a∈( ,0 + ∞) N m∈ ≤ > − = − − 0 0 0 )! 1 ( ) ( 1 x x e x m a x f ax m m(szczególny przypadek rozkładu gamma) Dla m = 1 jest to rozkład wykładniczy.

Uwaga. Suma m niezależnych zmiennych losowych o rozkładzie

wykładniczym z parametrem a ma rozkład Erlanga.

m it a a t − = ) ( ϕ EX = m/a; D2X = m/a2 m a= 2 = 6 +3 m k d = (m - 1)/a k k a k m m m m = ( +1)...( + −1) f(x) α/x0 x0

19

Rozkład chi kwadrat

n∈N ≤ > Γ = − − 0 0 0 2 2 ) ( 2 2 1 2 y y n e y y f n y n Yn =X1 + +Xn 2 2 .... X1 , ..., Xn - niezależne, o rozkładzie N(0, 1) W tablicy III dla n = 1, 2, ..., 30; P Y( n ≥k)=α

dla n > 30 2Yn ~ N( 2n−1;1) 2 2 1 1 ) ( n it t − =

ϕ

EX = n; D2X = 2n n a= 8 =12+3 n k x0,5 ≈ n - 0,67 d = n - 2, n ≥ 2(

)

∏

− = + = 1 0 2 k j k n j m Rozkład Studenta n∈N R t n t n n n t f n ∈ + Γ Γ + Γ = + 2 ` 1 2 1 2 2 1 2 1 ) (T

X

Y

n

n n=

X, Yn - niezależne X o rozkładzie N(0, 1);Yn o rozkładzie chi kwadrat z n stopniami swobody W tablicy IV

P T

(

n≥

k

)

=

α

Uwaga.T

n →

n

→∞

N

( , )

0 1

EX = 0 ; dla n > 1 D2X = n/(n-2) dla n > 2 0 = a dla n > 3 3 4 6 + − = n k , dla n > 4 x0,5 = 0 dla n > 1 d = 0, dla n > 1 0 = = k k mµ

dla k nieparzystych 2 / k k k n ) k n )...( 4 n )( 2 n ( ) 1 k ( ... 5 3 1 m − − − − ⋅ ⋅ ⋅ = µ = dla k parzystych20 Rozkład F Snedecora N n n1; 2∈ ≤ > Γ Γ + + Γ = + − − 0 0 0 2 2 1 2 ) ( 2 1 2 2 1 2 2 2 2 1 2 1 2 1 1 1 x x n n x n n x n n n n x f n n n n 2 1 2 1 2 1 , 1 1 n n n n Y n Y n F = ; 2 1; n n Y

Y - niezal. o rozkł. chi kwadrat W tablicy V:

(

≥

)

=

α

2 1;k

F

P

n n Uwaga. 1) ~ (0,1) 2 2 2 1 2 1 2 1 2 1 ; 2 1 N n n n n n n n n Fn n + − − dla n1;n2 >30 2) nF(n,∞) ma rozkładYn EX = 2 2 2 − n n dla n2 > 2 D2X =(

2) (

4)

) 2 ( 2 2 2 2 1 2 1 2 2 − − − + n n n n n n dla n2 > 4Uwaga. Γ - funkcja Eulera,

∫

∞ − −

=

Γ

0 1)

(

α

x

αe

xdx

np. Γ(n) = (n - 1)!; Γ(1/2)= Π; Γ n+ = n−n Π 2 ! )! 1 2 ( ) 2 1 ( .Zadania.

Zadanie 1

Czas X bezawaryjnej pracy urządzenia jest zmienną losową o gęstości

< ≥ = − 0 0 0 10 ) ( 10 x dla x dla e x f x

(rozkład wykładniczy)

a)wyznaczyć dystrybuantę,

b)

obliczyć P( 0,05 < X < 0,1) i zinterpretować na wykresie gęstości i dystrybuanty,

Zadanie 2

Czas X bezawaryjnej pracy urządzenia jest zmienną losową o gęstości

< ≥ = − 0 0 0 10 ) ( 10 x dla x dla e x f x

(rozkład wykładniczy)

obliczyć EX, D

2X.

Zadanie 3

Próbujemy niezależnie 5 razy połączyć się z serwerem poczty elektronicznej. Prawdopodobieństwo połączenia w jednej

próbie wynosi 0,8. X – liczba połączeń. Wyznaczyć prawdopodobieństwo, że z serwerem połączymy się:

a)

4 razy,

b)

najwyżej 3 razy,

c)co najmniej 3 razy,

d)

co najmniej 2 razy i nie więcej niż 4 razy,

(odp. a) 0,4096; b) 0,2627; c) 0,94; 0,6656).

Zadanie 4

Sprawdzić, że dla rozkładu dwumianowego zachodzi następujący wzór rekurencyjny:

) ( 1 ) 1 ( P X k q p k k n k X P = + − = + =

Zadanie 5

a)

P(X = 0)

b)P(X > 3)

(odp. a) 0,2231; b) 0,07)

Zadanie 6

Prawdopodobieństwo wygrania nagrody na loterii wynosi 0,003. Korzystając z przybliżenia Poissona wyznaczyć

prawdopodobieństwo, że wśród 500 osób grających na tej loterii:

a)

ż

adna nie wygra,

b)wygrają 2 osoby,

c)

wygra najwyżej 5 osób,

d)wygrają co najmniej 3 osoby,

e)wygra 0,6% grających,

f)

wygra 0,2% ÷ 0,4% grających,

(odp. a) 0,2231; b) 0,251; c) 0,9955; d) 0,19; e) 0,1255) f) 0,5857)

Zadanie 7

Zmienna losowa X ma rozkład wykładniczy o parametrze 1.

Pokazać, że zmienna losowa cX ma rozkład wykładniczy o parametrze 1/c.

Zadanie 8

Czas (w minutach) między kolejnymi wypadkami drogowymi w Polsce ma rozkład wykładniczy o parametrze 2. Ile wynosi

ś

redni czas między kolejnymi wypadkami?

Jakie jest prawdopodobieństwo, że najwyżej w ciągu trzech minut nastąpi kolejny wypadek.

(odp. EX = 0,5, P(X < 3) = 1- e

(-6))

Zadanie 9

Zmienna losowa X ma rozkład N(0; 1). Obliczyć:

a)

P(X > 1,5),

b)P(– 0,5 < X <1)

c)P(

X

< 1,2),

d)P(

X

> 2),

(odp. a) 0,06681; b) 0,5328; c) 0,76986; d) 0,0455)

Zadanie 10

Zmienna losowa X ma rozkład N(– 2; 3). Obliczyć:

a)

P(X > – 1),

b)P(X < – 5),

c)P(– 5 < X < – 1)

Otrzymane wyniki zinterpretować na wykresie gęstości.

Zadanie 11

Zmienna losowa X ma rozkład N(1,5; 3). Obliczyć:

a)

P(X < 2,5),

b)P(X > – 0,5),

c)P(0,5 < X < 2)

d)P(|2X - 1| < 1),

e)

P(|X| > 0,5),

Otrzymane wyniki zinterpretować na wykresie gęstości.

(odp. a) 0,6293; b) 0,75; c) 0,4706, d) 0,1, e) 0,88)

Zadanie 12

Wzrost ludzi w pewnej populacji ma rozkład N(170,10). Wyznaczyć procent osób w tej populacji:

a)

mających wzrost poniżej 165 cm,

b)mających wzrost powyżej 170 cm,

c)mających wzrost powyżej 180 cm,

d)mających wzrost powyżej 190 cm,

e)mających wzrost powyżej 200 cm,

f)

mających wzrost pomiędzy 165 a 170 cm,

Otrzymane wyniki zinterpretować na wykresie gęstości.

Zadanie 13

Dochód pewnej grupy pracowników ma rozkład normalny o wartości oczekiwanej 1000 zł i odchyleniu standardowym 200

zł. Obliczyć prawdopodobieństwo, że wśród 2 wylosowanych pracowników z tej grupy nie będzie ani jednego o dochodzie

powyżej 1200 zł.

(odp. około 0,7)

Zadanie 14

Według producenta maksymalny przebieg silnika bez remontu jest zmienną losową o rozkładzie N(300000, 40000). Jakie

jest prawdopodobieństwo, że silnik zapewni przebieg powyżej 350 000 km?

(odp. około 0,1056)

Zadanie 15

Reklama cukierków TIK-TAK zapewnia, że mają one tylko 2 kalorie. Jak duże powinno być odchylenie standardowe

rozkładu kaloryczności tych cukierków aby szansa trafienia na cukierek zawierający co najmniej 3 kalorie była mniejsza niż

0,01 (przyjmujemy rozkład normalny N(2,

σ

))?

(odp. σ < 0,429)

Proces stochastyczny

(

Ω,S,P)

- ustalona przestrzeń probabilistyczna.T ⊂ R , przedział (skończony lub nieskończony), lub podzbiór dyskretny. Def.

Funkcję X :T×Ω→R nazywamy procesem stochastycznym jeśli

{

X

t

x

}

S

R

x

T

t

∈

<

∈

∈

∧

∧

ω

:

(

,

ω

)

czyli dla każdego ustalonego t funkcja X rozważana jako funkcja argumentu

ω

jest zmienną losową. Najczęściej w zastosowaniach interpretujemy t jako czas.Stosujemy zapis

X

(

t

,

ω

)

=

X

t(

ω

)

Przykład.Amplituda napięcia generowanego przez prądnicę prądu zmiennego zależy od czynników losowych i może być zapisana jako proces

t

A

t

X

(

)

=

sin

ω

ω

- stała określająca częstotliwość,A - zmienna losowa o rozkładzie np. N(230, 5), t - czas, t ∈ R.

Np. dla wartości parametru t = 0 otrzymujemy zmienną losową X0 o rozkładzie jednopunktowym (o wartości zerowej), dla wartości parametru

ω π

2

t = otrzymujemy zmienną losową =A

ω π

2

X o rozkładzie N(230, 5), dla wartości parametru

ω π 2 3 t = otrzymujemy zmienną losową =−A ω π 2 3 X .

Dla ustalonego ω∈Ω i dowolnego t ∈ T przyjmujemy

)

,

(

)

(

t

X

t

ω

x

=

Realizacje procesuFunkcja x określona na T nie ma charakteru losowego, nazywamy ją realizacją procesu stochastycznego (wyraża ewolucję w czasie wybranego zdarzenia losowego).

Wartości procesu nazywamy stanami.

Zbiór wszystkich stanów nazywamy przestrzenią stanów. Przykładowe rodzaje procesów

Stany Czas Przykład nazwa procesu

C

C

jak wyżej, lub proces Gaussa, CCC

D

n - wymiarowy rozkład normalny, CDD

C

proces Poissona, DCD

D

łańcuchy Markowa. DDPrzykład.

Xt – czas uzyskania połączenia z określoną stroną internetową, jeśli polecenie połączenia zostało wydane na przeglądarce w chwili t. Jest to

proces typu CC. Przykład.

{Xn , n = 1, 2, ..., 7}– czas efektywnej pracy modemu danego komputera w poszczególne dni konkretnego tygodnia. Jest to proces typu CD.

Przykład.

Xt – liczba uczestników forum dyskusyjnego na określonej stronie internetowej, zalogowanych w chwili t. Jest to proces typu DC.

Przykład.

{Xn , n = 1, 2, ..., 365 (366)}– liczba zalogowań komputerów do danego serwera

w poszczególne dni konkretnego roku. Jest to proces typu DD.

Wartość oczekiwana procesu.

( )

X

tE

t

m

(

)

=

Wariancja procesu.(

)

(

2)

2 2)

(

)

(

)

(

)

(

t

D

t

t

E

X

m

t

V

=

=

σ

=

t−

Odchylenie standardowe procesu to pierwiastek z wariancji procesu. Autokowariancja

(

)(

)

(

(

)

(

)

)

)

,

(

1

2

1

2

2 1m

t

X

m

t

X

E

t

t

K

=

t

−

t

−

Autokowariancja unormowana (współczynnik autokorelacji procesu)

)

(

)

(

)

,

(

)

(

)

(

)

,

(

)

,

(

2 1 2 1 2 1 2 1 2 1t

D

t

D

t

t

K

t

V

t

V

t

t

K

t

t

=

=

ρ

Autokorelacja(

1 2)

)

,

(

t

1t

2E

X

tX

tR

=

Własności: 1)V

(

t

)

=

D

2(

t

)

=

σ

2(

t

)

=

K

(

t

,

t

)

2)K

(

t

1,

t

2)

=

R

(

t

1,

t

2)

−

m

( ) ( )

t

1m

t

2 3)K

(

t

1,

t

2)

≤

V

( ) ( )

t

1V

t

2=

D

( ) ( )

t

1D

t

2 4)( ) ( )

2 2 2 2)

(

)

(

)

(

t

D

t

t

E

X

tEX

tV

=

=

σ

=

−

Uwaga.

1. Z powyższych własności wynika, że praktycznie wystarczy wyliczyć m(t) i

R

(

t

1,

t

2)

a pozostałe parametry uzyskamy na ich podstawie. 2. Przy obliczaniu m(t) iR

(

t

1,

t

2)

przydatne bywają następujące zależności znane z rachunku prawdopodobieństwa( )

2 2 2EX

X

D

EX

=

+

, bo D2X =EX2 −( )

EX 2EXEY

Y

X

Cov

EXY

=

(

,

)

+

boCov

(

X

,

Y

)

=

EXY

−

EXEY

DXDY

Y

X

Cov

(

,

)

=

ρ

boDXDY

Y

X

Cov

(

,

)

=

ρ

Przykład.Obliczymy parametry procesu

X

(

t

)

=

At

2, t ∈ R. A - zmienna losowa skokowa o funkcji prawdopodobieństwa-1 1

0,5 0,5

Rozwiązanie.

Zauważmy, ze rozpatrywany proces ma tylko dwie realizacje: parabolę y =t2 i parabolę y=−t2. Wartość oczekiwana wynosi

( )

0

,

5

0

,

5

0

)

(

t

=

E

X

t=

−

+

=

m

Autokorelacja wynosi(

) (

)

( )

(

)

(

)

2 2 2 1 2 2 2 1 2 2 2 2 2 1 2 2 2 2 1 2 2 2 1 2 10

1

)

(

)

,

(

2 1t

t

t

t

EA

A

D

t

t

A

E

t

t

At

At

E

X

X

E

t

t

R

t t=

+

=

+

=

=

=

=

=

Autokowariancja wynosi( ) ( )

2 2 2 1 2 1 2 1 2 1,

)

(

,

)

(

t

t

R

t

t

m

t

m

t

t

t

K

=

−

=

Wariancja wynosi4

)

(

t

t

V

=

Zauważmy, że dla wartości parametru t = 0 otrzymujemy zmienną losową o rozkładzie jednopunktowym i wtedy wariancja procesu jest

zerowa. Wraz z bezwzględnym wzrostem

t wariancja gwałtownie rośnie.

Współczynnik autokorelacji procesu wynosi

1

)

(

)

(

)

,

(

)

,

(

4 2 4 1 2 2 2 1 2 1 2 1 2 1=

=

=

t

t

t

t

t

V

t

V

t

t

K

t

t

ρ

Oznacza to, że zmienne losowe tworzące proces są w pełni skorelowane, tzn. zmienna losowa

2 t

X jest funkcja liniową od

1 t X . Mamy 2 2 t t kX X = , gdzie 2 1 2 = t t k . Przykład.

Obliczymy parametry procesu

B

At

t

X

(

)

=

+

, t ∈ R A, B - zmienne losowe o parametrach EA = 0; EB = 1, i D2A = 1, D2B = 2; cov(A, B) = -1. Rozwiązanie.Wartość oczekiwana wynosi

( )

(

)

1

)

(

t

=

E

X

=

E

At

+

B

=

tEA

+

EB

=

m

t Autokorelacja wynosi(

) (

(

)(

)

)

(

)

(

)

( ) (

)

( )

( )

( )

(

)

(

)

(

)

( )

(

1

0

)

(

)

(

1

0

1

)

2

1

3

)

,

cov(

)

,

(

2 1 2 1 2 1 2 1 2 2 2 1 2 2 2 1 2 2 1 2 2 1 2 2 1 2 1 2 2 1 2 1 1 2+

−

−

=

+

+

⋅

+

−

+

+

+

=

=

+

+

+

+

+

+

=

=

+

+

+

=

=

+

+

+

=

=

+

+

=

=

t

t

t

t

t

t

t

t

EB

B

D

EAEB

B

A

t

t

EA

A

D

t

t

B

E

AB

E

t

t

A

E

t

t

B

t

t

AB

t

t

A

E

B

At

B

At

E

X

X

E

t

t

R

t t Autokowariancja wynosi( ) ( )

2

)

,

(

)

,

(

t

1t

2=

R

t

1t

2−

m

t

1m

t

2=

t

1t

2−

t

1−

t

2+

K

Wariancja wynosi(

1

)

1

2

2

)

(

t

=

t

2−

t

+

=

t

−

2+

V

Zauważmy, że wariancja tego procesu jest nie mniejsza niż 1 dla dowolnego t. Współczynnik autokorelacji procesu wynosi

( )

1

1

( )

1

1

2

)

(

)

(

)

,

(

)

,

(

2 2 2 1 2 1 2 1 2 1 2 1 2 1+

−

+

−

+

−

−

=

=

t

t

t

t

t

t

t

V

t

V

t

t

K

t

t

ρ

Proces stochastyczny X nazywamy procesem o przyrostach niezależnych, jeśli dla dowolnego naturalnego n, dowolnych t0 < t1 < ... < tn

zmienne losowe 1 0 1 0

,

t−

t,...,

tn−

tn− tX

X

X

X

X

są niezależne.Przykład: proces Poissona.

Proces stochastyczny X o przyrostach niezależnych nazywamy jednorodnym, jeśli dla dowolnego nieujemnego t, X(0, ω) = 0 i dla dowolnych t1 < t2 rozkład różnicy zmiennych losowych

1

2 t

t

X

X

−

zależy tylko od różnicy t2 - t1 ( nie zależy od t1 ).

Przykład: proces Poissona.

Zadania

Wyznaczyć parametry procesu X(t)= At2 +Bet, gdzie A, B to nieskorelowane zmienne losowe o parametrach: EA = 2; EB = -3, D2A = 1, D2B = 3.

Zadanie 2.

Wyznaczyć parametry procesu X(t)= At+B, gdzie A, B to zmienne losowe o parametrach: EA = 0; EB = 0, i macierzy kowariancji = 5 , 1 4 , 0 4 , 0 1 K . Zadanie 3.

Wyznaczyć parametry procesu X(t)= At+1, gdzie A jest zmienną losową o rozkładzie jednostajnym w przedziale (0, 1). Jak wyglądają realizacje tego procesu? Które z poniższych funkcji są realizacjami tego procesu? x1(t)=0,3t+1; x2(t)=−0,3t+1; x3(t)=2t+1.

Zadanie 4.

Wyznaczyć parametry procesu X(t)= At−3, gdzie A jest zmienną losową o rozkładzie N(3, 1). Jak wyglądają realizacje tego procesu?

Zadanie 5.

Proces X(t) ma tylko 3 realizacje: x1(t)=t; x2(t)=t+1; x3(t)=t+2. Realizacje te są przyjmowane odpowiednio z prawdopodobieństwami:

1/2, 1/3; 1/6.

Wyznaczyć parametry tego procesu. Zadanie 6.

Proces X(t) ma tylko 4 realizacje: x1(t)=t; x2(t)=t+1; x3(t)=t+2; x4(t)=t−1. Realizacja ostatnia jest przyjmowana z

prawdopodobieństwem 0,1, a pozostałe realizacje są przyjmowane z takim samym prawdopodobieństwem. Wyznaczyć parametry tego procesu. Zadanie 7.

Wyznaczyć parametry procesu X(t)= Aet +Be−t, gdzie A, B to zmienne losowe o parametrach: EA = 0; EB = 0, i D2A = 1, D2B = 2; cov(A, B) = -1.

Zadanie 8.

Wyznaczyć parametry procesu X(t)= A+Bt, gdzie A, B to zmienne losowe o parametrach: EA = -1; EB = 1, i D2A = 1, D2B = 4; ρAB =

Zadanie 9.

Wyznaczyć parametry procesu X(t)= At2 +B, gdzie A , B to zmienne losowe nieskorelowane. A ma rozkład wykładniczy z parametrem 1,5, B jest zmienną losową skokową o funkcji prawdopodobieństwa: P(B = -1) = 0,5; P(B = 1) = 0,5;

Łańcuchy Markowa

Przykład.

Symetryczne błądzenie przypadkowe.

Jako zbiór stanów rozpatrujemy zbiór liczb całkowitych. Kolejne etapy błądzenia będziemy numerować jako chwile czasu 0, 1, 2, ... .

Załóżmy, że w chwili 0 proces jest w stanie 0. Następnie w kolejnych etapach z prawdopodobieństwem p = ½ przechodzimy do stanu o numerze wyższym lub z prawdopodobieństwem q = 1 – p = ½ przechodzimy do stanu o numerze niższym (możemy sobie wyobrazić, że rzucamy monetą symetryczną i „orzeł” powoduje przesunięcie w prawo, a „reszka” w lewo) .

Na wykresie możliwe do osiągnięcia stany w poszczególnych etapach możemy przedstawić następująco(zauważmy, że w parzystych numerach etapów można być tylko w stanach o numerach parzystych).

0 1 2 -1 -2 Nr etapu 1 2 3 4 5 stany 3 4 -3 -4

33

Jeśli Zi to niezależne zmienne losowe o rozkładzie dwupunktowym

2 1 ) 1 ( ) 1 (Zi =− = P Zi = = P

to rozpatrywany proces stochastyczny możemy zapisać następująco

> = =

∑

= n k k n Z n X X 1 0 0 , 0Zauważmy, że jeśli po pewnej liczbie etapów n chcemy określić prawdopodobieństwo znalezienia się w stanie k, w etapie następnym, to prawdopodobieństwo to zależy tylko od tego gdzie jesteśmy po n etapach a nie zależy od tego w jakich stanach byliśmy „wcześniej”, tzn.

) | ( ) 0 ,..., , | (Xn 1 k Xn in Xn 1 in 1 X0 P Xn 1 k Xn in P + = = − = − = = + = = Uzasadnienie

Ponieważ Xn+1 = Xn +Zn+1 więc ciąg (Xn) ma przyrosty niezależne, oraz Zn+1 jest niezależny od Xm, m < n.

Mamy ) ( ) 0 ,..., , | ( ) 0 ,..., , | ( ) 0 ,..., , | ( 1 0 1 1 1 0 1 1 1 0 1 1 1 n n n n n n n n n n n n n n n n n n n i k Z P X i X i X i k Z P X i X i X k Z X P X i X i X k X P − = = = = = − = = = = = = = + = = = = = + − − + − − + − − + Również ) ( ) | ( ) | ( ) | (Xn 1 k Xn in P Xn 1 k Xn in P Xn Zn 1 k Xn in P Zn 1 k in P + = = = + = = = + + = = = + = −

Przykładowe realizacje tego procesu można przedstawić następująco

1 2 nr etapu 1 2 3 stany 3 4 -1 -2 5 6 7 8 9 10 11 12 13

Można też rozpatrywać bardziej ogólne błądzenie przypadkowe gdy zmienne Zi to niezależne zmienne losowe o dowolnym rozkładzie

dwupunktowym P(Zi =1)= p>0, P(Zi =−1)=1−p=q>0 Powyższy proces można też przedstawić w postaci grafu

[ ] [ ] [ ] [ ] [ ]

2

1

0

1

2

...

...

←

→

−

←

→

−

←

→

←

→

←

→

←

→

qp p q p q p q p q p qpamiętając o stanie z którego rozpoczynamy błądzenie.

Łańcuchy Markowa to procesy dyskretne w czasie i o dyskretnym zbiorze stanów, "bez pamięci".

Zwykle będziemy zakładać, że zbiór stanów to podzbiór zbioru liczb całkowitych Z lub zbioru

{

0,1,2,....}

jako uproszczenie zapisu{

S0,S1,S2,....}

.Łańcuchem Markowa nazywamy proces będący ciągiem zmiennych losowych

X

0, X

1, ...

Określonych na wspólnej przestrzeni probabilistycznej, przyjmujących wartości całkowite i spełniające warunek

(

)

(

1 1)

,..., , {0,1,2,....} 1 1 1 1 0 0 1 0...,

,

,

⊂ − − − − −∧

∧

=

=

=

=

=

=

=

=

j i i n n n n n n n ni

X

j

X

P

i

X

i

X

i

X

j

X

P

Zatem dla łańcucha Markowa rozkład prawdopodobieństwa warunkowego położenia w n-tym kroku zależy tylko od prawdopodobieństwa warunkowego położenia w kroku poprzednim a nie od wcześniejszych punktów trajektorii (historia).

1 2 nr etapu 1 2 stany 3 4 -1 -2 5 6 7 8 9 10 11 12 13

Niech

p

ij(n)=

P

(

X

n=

j

X

n−1=

i

)

oznacza prawdopodobieństwo warunkowe przejścia w n-tym kroku ze stanu i do stanu j.

Jeśli pij(n) nie zależą od n to łańcuch nazywamy jednorodnym (jednorodnym w czasie) i stosujemy zapis pij.

Zakładając, że numery stanów są całkowite, nieujemne można prawdopodobieństwa przejść zapisać w macierzy

=

L

L

L

L

L

) ( 11 ) ( 10 ) ( 01 ) ( 00 ) ( n n n n np

p

p

p

P

W pierwszym wierszu mamy kolejno prawdopodobieństwo pozostania w stanie 0 w n-tym kroku i prawdopodobieństwa przejścia w n-tym kroku ze stanu o numerze 0 do stanów o numerach 1, 2, itd. Analogicznie określone są pozostałe wiersze.

Dla łańcuchów jednorodnych powyższą macierz oznaczamy P i ma ona postać

=

L

L

L

L

L

11 10 01 00p

p

p

p

P

Własności macierzy prawdopodobieństw przejść: a) pij(n) ≥0 b) suma każdego wiersza jest równa 1. Zauważmy też, że w macierzy tej nie może istnieć kolumna złożona z samych zer.

Każdą macierz spełniającą warunki a), b) nazywamy macierzą stochastyczną. Uwaga.

Macierz stochastyczna i rozkład zmiennej losowej X0 określają pewien łańcuch Markowa.

Własności macierzy stochastycznych są zatem ściśle związane z własnościami łańcuchów Markowa.

Będziemy dalej przyjmować najczęściej, że rozpatrywane łańcuchy Markowa mają skończona liczbę stanów.

pi(n) - prawdopodobieństwo znalezienia się w stanie i po n krokach (rozkład zmiennej losowej Xn). Prawdopodobieństwa te stanowią składowe

wektora p(n).

pi(0) - prawdopodobieństwo znalezienia się w stanie i w chwili początkowej (rozkład zmiennej losowej X0 - rozkład początkowy).

Prawdopodobieństwa te stanowią składowe wektora p(0). Przykład.

Błądzenie przypadkowe z odbiciem. Np. gdy stany 0 i 4 są odbijające

[ ] [ ] [ ] [ ] [ ]

0

1

2

3

14

1

→

←

→

←

→

←

→

←

p p q p q q = 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 0 p q p q p q P Przykład.Narysuj graf łańcucha Markowa odpowiadający macierzy prawdopodobieństw przejść

= 0 2 / 1 2 / 1 6 / 1 3 / 1 2 / 1 2 / 1 0 2 / 1 P Przykład.

Zapisz macierz P dla łańcuch a Markowa przedstawionego grafem

[ ]

0

[ ]

1

[ ]

2

[ ]

3

14//25[ ]

4

1 2 / 1 4 / 3 1 4 / 1

→

←

→

←

→

→

←

1/5Oznaczenia.

pij - prawdopodobieństwo przejścia od stanu i do stanu j w jednym (dowolnym) kroku,

pij(n) - prawdopodobieństwo przejścia od stanu i do stanu j w n krokach,

P = [pij]- macierz prawdopodobieństw przejść (w jednym kroku), jest to macierz stochastyczna.

P(n) = Pn = [pij(n)] - macierz prawdopodobieństw przejść od stanu i do stanu j w n krokach,

Równanie Chapmana, - Kołmogorowa:

∑

=

+

m j m m i j ik

l

p

k

p

l

p

(

)

(

)

(

)

Własność:Znając rozkład początkowy i macierz P możemy wyznaczyć rozkład zmiennej losowej Xn czyli prawdopodobieństwo znalezienia się w

poszczególnych stanach po n krokach:

(p

0(n), p

1(n), ...) = (p

0(0), p

1(0), ...)P

n.

czyli

p(n) = p(o)P

nMamy też własność

:

p(m + n) = p(m)P

nPrzykład.

Rozpatrzmy łańcuch Markowa o macierzy

= 0 5 , 0 5 , 0 75 , 0 25 , 0 0 5 , 0 0 5 , 0 P i rozkładzie początkowym p(0) = (1, 0, 0).

] 5 , 0 ; 0 ; 5 , 0 [ 0 5 , 0 5 , 0 75 , 0 25 , 0 0 5 , 0 0 5 , 0 ] 0 , 0 , 1 [ ) 0 ( ) 1 ( = = = p P p

Po drugim kroku prawdopodobieństwa znalezienia się w poszczególnych stanach są równe

] 25 , 0 ; 25 , 0 ; 5 , 0 [ 625 , 0 125 , 0 25 , 0 188 , 0 438 , 0 375 , 0 25 , 0 25 , 0 5 , 0 ] 0 , 0 , 1 [ ) 0 ( ) 2 ( 2 = = = p P p

Po trzecim kroku prawdopodobieństwa znalezienia się w poszczególnych stanach są równe

] 438 , 0 ; 188 , 0 ; 375 , 0 [ 219 , 0 344 , 0 438 , 0 516 , 0 203 , 0 281 , 0 438 , 0 188 , 0 375 , 0 ] 0 , 0 , 1 [ ) 0 ( ) 3 ( 3 = = = p P p

Obliczając kolejne potęgi macierzy P możemy wyliczone wartości p(n) zestawić dla n = 1, ..., 12 w następującej tabeli i przedstawić na wykresie.

krok Stan 0 Stan 1 Stan 2

1 0,5 0 0,5 2 0,5 0,25 0,25 3 0,375 0,188 0,438 4 0,406 0,266 0,328 5 0,367 0,23 0,402 6 0,385 0,259 0,356 7 0,371 0,243 0,386 8 0,379 0,254 0,367 9 0,373 0,247 0,38 10 0,376 0,252 0,372 11 0,374 0,249 0,377 12 0,376 0,251 0,374

0

0,1

0,2

0,3

0,4

0,5

0,6

0

2

4

6

8

10

12

14

krokip

ra

w

d

o

p

o

d

o

b

ie

ń

s

tw

o

stan 0

stan 1

stan 2

Zauważmy, że rozpatrywane prawdopodobieństwa stabilizują się na określonym poziomie i dążą do pewnych granic, co związane jest z regularności rozpatrywanej macierzy stochastycznej.

Jak pokażemy wkrótce, istnieją sposoby wyznaczania tych granicznych prawdopodobieństw bez obliczania potęg macierzy P.

Zobaczmy teraz jak zmienia się prawdopodobieństwo znalezienia się w ustalonym stanie w poszczególnych krokach, gdy zmienia się rozkład początkowy.

Obliczone prawdopodobieństwa (w podobny sposób jak wyżej) zestawiono w tabeli i przedstawiono na wykresie dla n = 1, ..., 12.

p(0) \ krok 1 2 3 4 5 6 7 8 9 10 11 12

p(0) = (1, 0, 0) 0,5 0,5 0,375 0,406 0,367 0,385 0,371 0,379 0,373 0,376 0,374 0,376

p(0) = (0, 1, 0) 0 0,375 0,281 0,398 0,346 0,388 0,364 0,381 0,371 0,378 0,373 0,376

p(0) = (0, 0, 1) 0,5 0,25 0,438 0,328 0,402 0,356 0,386 0,367 0,38 0,372 0,377 0,374

Zauważmy, że rozpatrywane prawdopodobieństwo dla dużych n nie zależy od rozkładu początkowego.

Granicę p( ) limp(n)

n→∞

= ∞ =

Π (o ile istnieje ) nazywamy rozkładem granicznym łańcuch Markowa.

(

Π0,Π1, Π2,....)

=Π .

Łańcuch Markowa dla którego istnieje rozkład graniczny niezależny od rozkładu początkowego p(0) nazywamy łańcuchem ergodycznym.

Uwaga. 0 0 , 1 0 , 2 0 , 3 0 , 4 0 , 5 0 , 6 0 2 4 6 8 1 0 1 2 1 4 k r o k i p ra w d o p o d o b ie ń s tw o X ( 0 ) = 0 X ( 0 ) = 1 X ( 0 ) = 2

Jeśli pewna potęga macierzy przejścia P ma co najmniej jedną kolumnę złożoną wyłącznie z wyrazów dodatnich to rozpatrywany łańcuch jest ergodyczny o dodatnich prawdopodobieństwach granicznych.

Sposoby wyznaczania rozkładu granicznego: Sposób I.

Rozkład graniczny Π jest jedynym niezerowym rozwiązaniem układu

(P

T- I)

Π

T= 0

, spełniającym warunek1

1=

Π

∑

= i i , Uwaga.Z powyższej równości wynika, że

Π

P =

Π

. Przykład.Wyznaczyć rozkład ergodyczny łańcucha Markowa o macierzy

= 6 , 0 4 , 0 0 4 , 0 0 6 , 0 2 , 0 5 , 0 3 , 0 P

Zauważmy, że w ostatniej kolumnie macierz P ma tylko wartości dodatnie. Należy rozwiązać równanie jednorodne

= Π Π Π − − − 0 0 0 4 , 0 4 , 0 2 , 0 4 , 0 1 5 , 0 0 6 , 0 7 , 0 2 1 0

Jest to układ nieoznaczony z jednym parametrem. Przyjmijmy np. Π0 = 1, wtedy Π1 = 28/24, Π2 = 40/24. Dzieląc te rozwiązania przez ich sumę