Spis treści

Od redaktora naukowego...5

Artykuły

Unia Europejska. Szansa dla Polski?

Alojzy Z. Nowak...8

Integracja rynku kapitałowo-finansowego Unii Europejskiej. Efekty dla nowych krajów członkowskich, na przykładzie Polski.

Janina Witkowska... 21

Próba oceny integracji rynku towarowego Unii Europejskiej i jej efektów dla nowych krajów członkowskich ze szczególnym uwzględnieniem Polski

Zofia Wysokińska... 33

Strategie przystosowawcze firm polskich wobec ekspansji inwestorów zagranicznych

Marian Gorynia, Barbara Jankowska, Radosław Owczarzak, Małgorzata Bartosik-Purgat... 47

Uwarunkowania efektywności polskiego rynku pracy w obliczu wejścia do Unii Europejskiej

Michał Mijał, Grzegorz Tchorek... 66

Międzynarodowa pozycja Unii Europejskiej po rozszerzeniu

Dariusz Milczarek... 93

Udział kobiet w polityce w rozszerzonej Unii Europejskiej

Olga Barburska... 114

Polska w Radzie Unii Europejskiej - pierwsze doświadczenia po akcesji

Artur Adamczyk... 126

Uwarunkowania efektywnego wykorzystania funduszy pomocowych Unii Europejskiej w Polsce

Dominika Bielecka... 138

Perspektywy przystąpienia Polski do Unii Gospodarczo-Walutowej

Tomasz Filipczuk... 153

Konsekwencje akcesji w obszarze ubezpieczeń

Problemy zarządzania, 3/2005 (9): 47 - 65 ISSN 1644 - 9584, © Wydział Zarządzania UW

Strategie przystosowawcze firm polskich wobec

ekspansji inwestorów zagranicznych1

M arian Gorynia Barbara Jankow ska R adosław O w czarzak M ałgorzata B artosik-P urgat

Badanie empiryczne dotyczące strategii firm polskich wobec ekspansji inwestorów zagranicznych zostało przeprowadzone w pierwszej połowie 2004 roku wśród 77 polskich przedsiębiorstw z branży spożywczej, budowlanej oraz motoryzacyjnej. Badane przedsiębiorstwa pytano o realizowanie i planowane podjęcie/rozszerzenie w okresie najbliższych trzech lat 35 rodzajów strategic znych działań, które traktować można jako odpowiedź na zmiany charakteru konkurencji w branży w wyniku oddziaływania zagranicznych konkurentów.

Najczęściej realizowane działania przystosowawcze to: doskonalenie produk tów i związanych z nimi usług, wykorzystanie Internetu do reklamy, promocji i sprzedaży, dokładne określenie celu, do jakiego firma dąży w walce konkuren cyjnej na rynku, programy mające na celu obniżanie kosztów oraz wprowadzenie certyfikatów jakości ISO 9000 i/lub innych.

Rozkład popularności występowania deklarowanych na następne trzy lata działań nie odbiega zasadniczo od sytuacji obecnej, choć 33 na 35 badanych działań ma być podejmowane częściej. Najwięcej przedsiębiorstw podejmie działania rozwijające zasoby i umiejętności pozwalające na podjęcie/rozszerze nie międzynarodowej ekspansji, zwiększenie nakładów na reklamę, modernizację opakowań i rozwijanie sieci dystrybucji, szersze korzystanie z usług ekspertów zewnętrznych czy firm doradczych, wprowadzenie/rozszerzenie zakresu wykorzystania informatycznych systemów wspomagających zarządzanie oraz wprowadzenie certyfikatów jakości ISO 9000 i/łub innych.

Porównanie otrzymanych rezultatów pomiędzy badanymi branżami prowadzi do wniosku, że branża budowlana wyraźnie rzadziej, a spożywcza częściej niż ogół badanych firm deklarują realizowanie poszczególnych działań strategic znych. W okresie następnych trzech lat różnice branżowe utrzymają się, będą jednak relatywnie mniejsze.

1. Wstęp

W niniejszym artykule autorzy2 relacjonująjeden z kilku obszarów wyników uzyskanych w efekcie realizacji projektu badawczego KBN. Przed

przystąpię-M. Gorynia, B. Jankowska, R. Owczarzak, przystąpię-M. Bartosik-Purgat

niem do zreferowania osiągniętych wyników warto w kilku zdaniach przedstawić istotę projektu.

Punkt ciężkości zainteresowań omawianego projektu badawczego stano wiły procesy konfrontacji strategii polskich firm lokalnych i firm zagranicznych wchodzących do Polski w różnych formach, ze zwróceniem szczególnej uwagi na zagraniczne inwestycje bezpośrednie. Akcent położono na strategie firm lokal nych. Nie jest to problematyka szeroko podejmowana w literaturze polskiej3. Główne zadania badawcze sprowadzały się do udzielenia odpowiedzi na trzy pytania (Gorynia 2004):

- jakie strategie w obliczu ekspansji firm zagranicznych firmy lokalne mogą realizować?

- jakie strategie realizują?

- jakie strategie powinny realizować?

Do odpowiedzi na pierwsze pytanie dotyczące możliwych strategii posłużyły badania literaturowe, które miały wskazać i zrekonstruować dla potrzeb niniej szego projektu podstawy teoretyczne takich strategii. Innymi słowy, chodziło o identyfikację i odtworzenie założeń tych teorii ekonomicznych, które zajmują stanowisko w interesującej nas sprawie oraz wyciągnięcie z nich możliwych wniosków. W grę wchodziły tutaj następujące zagadnienia:

- ujęcie internacjonalizacji i globalizacji we współczesnych teoriach przed siębiorstwa,

- zachowania firm lokalnych a motywy i formy zagranicznych inwestycji bezpośrednich,

- zachowania firm lokalnych a konkurencja wewnątrz branży,

- zachowania firm lokalnych a różnice kulturowe i osobliwości zachowań inwestorów zagranicznych,

- typy zachowań firm lokalnych wobec inwestorów zagranicznych.

Do odpowiedzi na drugie pytanie posłużyły badania empiryczne adresowane do firm polskich (lokalnych), które stanęły wobec wyzwań związanych z przyję ciem, a więc wyborem i realizacją określonych strategii w stosunku do strategii ekspansji firm zagranicznych na rynku polskim.

Badania empiryczne objęły:

- badania ankietowe 77 firm polskich należących do trzech branż: budowla nej, motoryzacyjnej oraz spożywczej,

- przygotowanie 3 studiów przypadku - 3 firmy polskie.

Odpowiedź na ostatnie, trzecie pytanie została udzielona na podstawie wnio sków wynikających ze przeprowadzonych badań empirycznych oraz w nawią zaniu do zaleceń wynikających ze współczesnych teorii przedsiębiorstwa oraz współczesnych doktryn i teorii polityki gospodarczej.

Wśród uzyskanych wyników należy zwrócić uwagę na kwestie szeroko rozu mianych strategii przystosowawczych, realizowanych przez firmy polskie w obli czu ekspansji inwestorów zagranicznych.

Strategie przystosowawcze firm polskich wobec ekspansji inwestorów zagranicznych

Niżej zaprezentowano wyniki badania empirycznego strategii przystosowaw czych przeprowadzonego w ramach przywołanego projektu badawczego KBN.

2. Charakterystyka badania empirycznego

2.1. Metoda badawczaBadanie empiryczne, dotyczące strategii firm polskich wobec ekspansji inwestorów zagranicznych, zostało przeprowadzone w pierwszej połowie 2004 roku wśród polskich przedsiębiorstw z wybranych wcześniej branż (spożywczej, budowlanej oraz motoryzacyjnej). Badane firmy w większości mają swoje sie dziby w województwach: wielkopolskim, zachodniopomorskim oraz pomorskim. Głównym kryterium doboru jednostek do próby było pochodzenie kapitału, które miało znaczący wpływ na realizację zamierzonego celu, a także wyrażenie zgody na chęć uczestnictwa w badaniu (z tego wynika także metoda doboru próby). Przede wszystkim chodziło o wyselekcjonowanie przedsiębiorstw, które istniały na rynku polskim przed wejściem kapitału zagranicznego i które musiały przyjąć jakąś strategię postępowania wobec rywali przybyłych z zagranicy.

Dobór branż do badania podporządkowany był temu, aby były to branże, w któ rych rola kapitału zagranicznego jest istotna oraz w których występują w miarę typowe problemy zachowań strategicznych firm polskich wobec firm z kapitałem zagranicznym. Przy doborze przedsiębiorstw w badaniu wykorzystano najbardziej typowy przypadek nielosowego doboru próby - dobór celowy, który polegał na dość formalnym i subiektywnym wyborze jednostek do próby, w nadziei uzyska nia najszerszych i najpełniejszych informacji. O doborze przedsiębiorstw zadecy dowały przede wszystkim względy praktyczne - przynależność do branż wybra nych do badania, lokalizacja oraz historia firmy. Z zastosowanej metody doboru próby wynikają konsekwencje związane z interpretacją uzyskanych rezultatów. Wielkość (77 firm) oraz metoda doboru próby świadczą o jej małej reprezenta tywności. Wyniki badania nie mogą być zatem uogólniane dla całej populacji, lecz charakteryzują one jedynie sytuację w badanej grupie przedsiębiorstw.

Ze względu na to, iż jednostki próby to przedsiębiorstwa reprezentowane przez przedstawicieli wyższego kierownictwa (podmioty badania), w badaniu zastosowano metodę pogłębionego wywiadu indywidualnego. Wybrane osoby (studenci, pracownicy naukowi), które zostały uprzednio odpowiednio przeszko lone, przeprowadziły wywiady przy wykorzystaniu wcześniej opracowanego kwestionariusza stanowiącego podstawowe narzędzie badawcze podczas roz mowy. Po przeprowadzeniu wywiadu zespół badawczy wraz z osobami przepro wadzającymi badanie dokonywali oni sprawdzenia kompletności wypełnionych kwestionariuszy.

W dalszej części badania surowe dane w postaci wypełnionych arkuszy zostały poddane kodowaniu oraz obróbce statystycznej.

2.2. Kwestionariusz

Narzędziem wykorzystywanym w badaniu był kwestionariusz. Składał się on z 35 pytań wy skalowanych, które zostały pogrupowane pod względem tematycz

M. Gorynia, B. Jankowska, R. Owczarzak, M. Bartosik-Purgat

nym na trzy części. W pierwszej części zawarto pytania pozwalające w najbar dziej ogólny sposób scharakteryzować badane przedsiębiorstwo pod względem: wielkości zatrudnienia, formy prawnej, procentowego udziału kapitału publicz nego (także zagranicznego), przychodów ze sprzedaży oraz wyniku finansowego (za lata 2000-2003).

Drugą część kwestionariusza stanowiły pytania, które pozwoliły dokonać charakterystyki branży, w której działają badane przedsiębiorstwa. Duży nacisk położono w tym miejscu także na uzyskanie informacji dotyczących: działania inwestorów zagranicznych w branży (od kiedy pojawili się jako realni konku renci, w jakiej formie internacjonalizacji, jaka jest ich przybliżona liczba, jakie są ich motywy ekspansji na rynek polski itp.), ich relacji z firmami polskimi (rywalizacja, współpraca, poszukiwanie niszy rynkowej, przejęcie przez firmę zagraniczną) oraz opis konkurencji w danej branży (np. wielkość i pochodzenie konkurentów - polskie, zagraniczne, kierunek ich zmian w ciągu ostatnich pięciu lat, strategie konkurencji i ich zmiany itp.).

Trzecia część kwestionariusza miała na celu określenie konkurencyjności oraz strategii poszczególnych jednostek biorących udział w badaniu. Aby to osiągnąć, w pierwszej kolejności respondentom zadano pytania dotyczące określenia ich pozycji konkurencyjnej (miary - udział w rynku, rentowność), potencjału kon kurencyjnego oraz wykorzystania instrumentów konkurowania w stosunku do przeciętnej firmy krajowej i zagranicznej. W dalszej części poproszono respon dentów o odpowiedzi na pytania dotyczące stopnia realizacji działań w zakre sie kooperacji z firmami krajowymi, inwestorami zagranicznymi posiadającymi przedstawicielstwo w Polsce oraz firmami spoza granic kraju. Następnie badane firmy odpowiadały na pytanie dotyczące stopnia wykorzystania szeregu działań przystosowawczych wobec ekspansji inwestorów zagranicznych (obecnie oraz planowane w ciągu najbliższych trzech lat). Respondentów poproszono także o określenie wpływu (pozytywny/negatywny) ekspansji firm zagranicznych na działalność gospodarczą w poszczególnych branżach. W kolejnych dwóch pyta niach badane firmy miały wypowiedzieć się na temat istnienia grup nacisku w ich branżach, a także określić podmioty próbujące uprawiać lobbing w celu poprawy własnej pozycji na rynku. Ostatnie dwa pytania trzeciej części kwestionariusza dotyczyły zadań samorządu gospodarczego oraz instrumentów polityki gospo darczej. Respondentom poddano do oceny, pod względem przydatności i realiza cji, wiele zadań i instrumentów z tych obszarów.

2.3. Próba badawcza

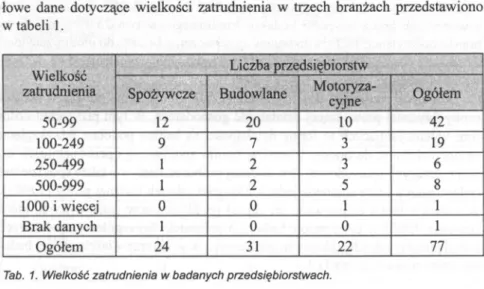

W badaniu wzięło udział 77 przedsiębiorstw, których przedstawiciele (właści ciele, prezesi, kierownicy działów) wyrazili chęć i zgodę na udzielenie odpowie dzi na pytania dotyczące charakterystyki branży, realizowanych i planowanych strategii oraz polityki samorządów gospodarczych i państwa. Największą grupę stanowiły firmy należące do branży budowlanej (40,26%), następnie spożyw czej (31,17%) i motoryzacyjnej (28,57%). Pod względem wielkości zatrudnienia większość próby należy do grupy małych i średnich przedsiębiorstw. Szczegó

Strategie przystosowawcze firm polskich wobec ekspansji inwestorów zagranicznych

łowe dane dotyczące wielkości zatrudnienia w trzech branżach przedstawiono w tabeli 1.

Wielkość zatrudnienia

Liczba przedsiębiorstw

Spożywcze Budowlane Motoryza

cyjne Ogółem 50-99 12 20 10 42 100-249 9 7 3 19 250-499 1 2 3 6 500-999 1 2 5 8 1000 i więcej 0 0 1 1 Brak danych 1 0 0 1 Ogółem 24 31 22 77

Tab. 1. Wielkość zatrudnienia w badanych przedsiębiorstwach.

W każdej z badanych branż przeważają przedsiębiorstwa zatrudniające do 100 pracowników; stanowią one 54,54% wszystkich badanych firm. Pod względem wielkości zatrudnienia firm należących do badanej próby charakterystyka branży spożywczej oraz budowlanej jest bardzo podobna. Przeważają w nich przedsię biorstwa najmniejsze oraz te, w których liczba pracowników została zakwalifiko wana do przedziału od 100 do 249. Większą liczbą zatrudnionych w tych dwóch branżach charakteryzują się pojedyncze firmy. Z kolei wśród przedsiębiorstw z branży motoryzacyjnej dużą grupę na tle całej próby (6,49%) stanowią te, w których zatrudnienie mieści się w przedziale od 500 do 999. W tej branży rów nież znalazło się przedsiębiorstwo zatrudniające więcej niż tysiąc pracowników.

Prawna forma przedsiębiorstwa

Liczba przedsiębiorstw

Spożywcze Budowlane Motoryzacyjne Ogółem

Spółka kodeksu handlowego 14 20 11 45 Przedsiębiorstwo państwowe 1 3 2 6 Spółdzielnia 3 0 0 3 Osoba fizyczna prowadząca działalność gospodarczą 5 5 7 17 Inna 1 2 2 5 Brak danych 0 1 0 1 Ogółem 24 31 22 77

M. Gorynia, B. Jankowska, R. Owczarzak, M. Bartosik-Purgat

Pod względem formy prawnej przedsiębiorstw 58,44% badanych firm z wszystkich branż to spółki kodeksu handlowego, w tym 25,97% należy do branży budowlanej, 18,18% do branży spożywczej, a 14,28% do motoryzacyjnej. Charakterystykę próby pod względem form prawnych przedsiębiorstw przedsta wiono w tabeli 2.

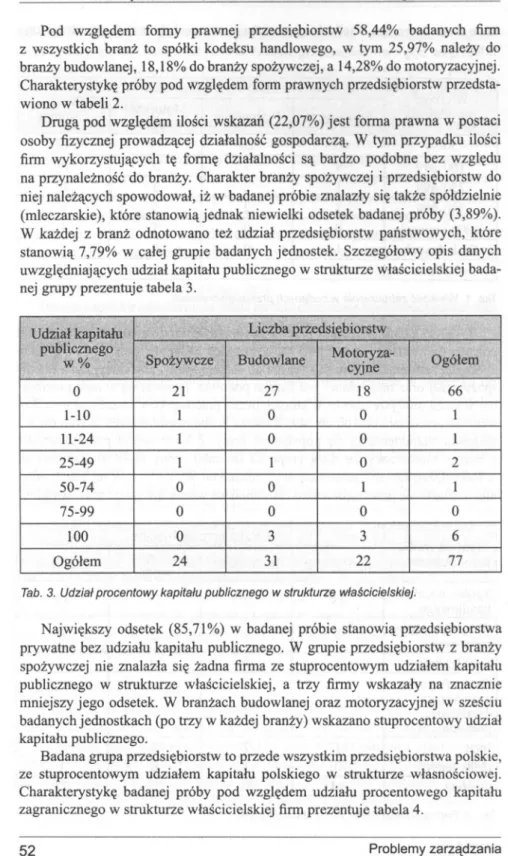

Drugą pod względem ilości wskazań (22,07%) jest forma prawna w postaci osoby fizycznej prowadzącej działalność gospodarczą. W tym przypadku ilości firm wykorzystujących tę formę działalności są bardzo podobne bez względu na przynależność do branży. Charakter branży spożywczej i przedsiębiorstw do niej należących spowodował, iż w badanej próbie znalazły się także spółdzielnie (mleczarskie), które stanowią jednak niewielki odsetek badanej próby (3,89%). W każdej z branż odnotowano też udział przedsiębiorstw państwowych, które stanowią 7,79% w całej grupie badanych jednostek. Szczegółowy opis danych uwzględniających udział kapitału publicznego w strukturze właścicielskiej bada nej grupy prezentuje tabela 3.

Udział kapitału publicznego

w %

Liczba przedsiębiorstw

Spożywcze Budowlane Motoryza

cyjne Ogółem 0 21 27 18 66 1-10 1 0 0 1 11-24 1 0 0 1 25-49 1 1 0 2 50-74 0 0 1 1 75-99 0 0 0 0 100 0 3 3 6 Ogółem 24 31 22 77

Tab. 3. Udział procentowy kapitału publicznego w strukturze właścicielskiej.

Największy odsetek (85,71%) w badanej próbie stanowią przedsiębiorstwa prywatne bez udziału kapitału publicznego. W grupie przedsiębiorstw z branży spożywczej nie znalazła się żadna firma ze stuprocentowym udziałem kapitału publicznego w strukturze właścicielskiej, a trzy firmy wskazały na znacznie mniejszy jego odsetek. W branżach budowlanej oraz motoryzacyjnej w sześciu badanych jednostkach (po trzy w każdej branży) wskazano stuprocentowy udział kapitału publicznego.

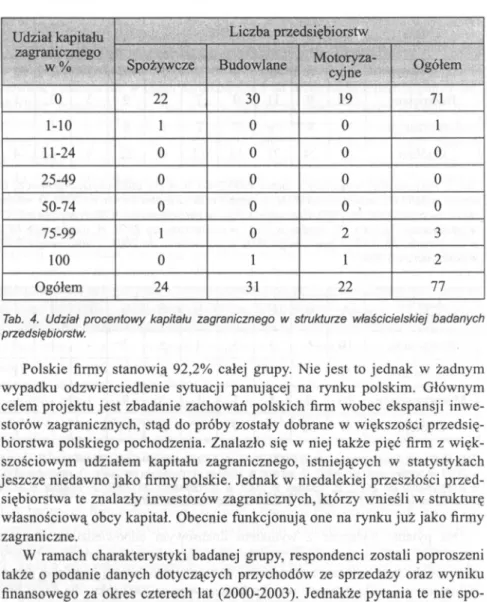

Badana grupa przedsiębiorstw to przede wszystkim przedsiębiorstwa polskie, ze stuprocentowym udziałem kapitału polskiego w strukturze własnościowej. Charakterystykę badanej próby pod względem udziału procentowego kapitału zagranicznego w strukturze właścicielskiej firm prezentuje tabela 4.

Strategie przystosowawcze firm polskich wobec ekspansji inwestorów zagranicznych

Udział kapitału zagranicznego

w %

Liczba przedsiębiorstw

Spożywcze Budowlane Motoryza

cyjne Ogółem 0 22 30 19 71 1-10 1 0 0 1 11-24 0 0 0 0 25-49 0 0 0 0 50-74 0 0 0 0 75-99 1 0 2 3 100 0 1 1 2 Ogółem 24 31 22 77

Tab. 4. Udział procentowy kapitału zagranicznego w strukturze właścicielskiej badanych przedsiębiorstw.

Polskie firmy stanowią 92,2% całej grupy. Nie jest to jednak w żadnym wypadku odzwierciedlenie sytuacji panującej na rynku polskim. Głównym celem projektu jest zbadanie zachowań polskich firm wobec ekspansji inwe storów zagranicznych, stąd do próby zostały dobrane w większości przedsię biorstwa polskiego pochodzenia. Znalazło się w niej także pięć firm z więk szościowym udziałem kapitału zagranicznego, istniejących w statystykach jeszcze niedawno jako firmy polskie. Jednak w niedalekiej przeszłości przed siębiorstwa te znalazły inwestorów zagranicznych, którzy wnieśli w strukturę własnościową obcy kapitał. Obecnie funkcjonują one na rynku już jako firmy zagraniczne.

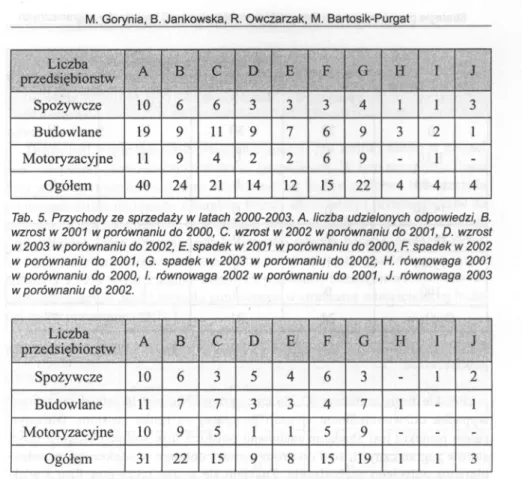

W ramach charakterystyki badanej grupy, respondenci zostali poproszeni także o podanie danych dotyczących przychodów ze sprzedaży oraz wyniku finansowego za okres czterech lat (2000-2003). Jednakże pytania te nie spo tkały się z przychylnością wielu respondentów i nie wszystkie firmy podały odpowiednie informacje. Pytania związane z kwestiami finansowymi bardzo często są źle przyjmowane przez przedsiębiorstwa i trudno uzyskać na nie adekwatne odpowiedzi. W tabelach 5. oraz 6. zaprezentowano odpowiednio przychody za sprzedaży oraz wynik finansowy firm, które zdecydowały się na podanie określonych danych za lata 2000-2003.

Z uzyskanych danych w branży spożywczej wynika, że okresem wzrostu przychodu ze sprzedaży były lata 2001 oraz 2002. Większość z firm, które udzieliły odpowiedzi na to pytanie, wskazała wzrost przychodów ze sprzedaży właśnie w tych latach. W przypadku wyniku finansowego dla większości firm spożywczych także rok 2003 był okresem wzrostu.

M. Gorynia, B. Jankowska, R. Owczarzak, M. Bartosik-Purgat Liczba przedsiębiorstw A B C D E F G H I J Spożywcze 10 6 6 3 3 3 4 1 1 3 Budowlane 19 9 11 9 7 6 9 3 2 1 Motoryzacyjne 11 9 4 2 2 6 9 - 1 -Ogółem 40 24 21 14 12 15 22 4 4 4

Tab. 5. Przychody ze sprzedaży w latach 2000-2003. A. liczba udzielonych odpowiedzi, B. wzrost w 2001 w porównaniu do 2000, C. wzrost w 2002 w porównaniu do 2001, D. wzrost w 2003 w porównaniu do 2002, E. spadek w 2001 w porównaniu do 2000, F. spadek w 2002 w porównaniu do 2001, G. spadek w 2003 w porównaniu do 2002, H. równowaga 2001 w porównaniu do 2000, I. równowaga 2002 w porównaniu do 2001, J. równowaga 2003 w porównaniu do 2002. Liczba przedsiębiorstw A B C D E F G H I J Spożywcze 10 6 3 5 4 6 3 - 1 2 Budowlane 11 7 7 3 3 4 7 1 - 1 Motoryzacyjne 10 9 5 1 1 5 9 - - -Ogółem 31 22 15 9 8 15 19 1 1 3

Tab. 6. Wynik finansowy w latach 2000-2003. A. Liczba udzielonych odpowiedzi, B. wzrost w 2001 w porównaniu do 2000, C. wzrost w 2002 w porównaniu do 2001, D. wzrost w 2003 w porównaniu do 2002, E. spadek w 2001 w porównaniu do 2000, F. spadek w 2002

w porównaniu do 2001, G. spadek w 2003 w porównaniu do 2002.

Na pytanie związane z wynikiem finansowym odpowiedziało znacznie mniej firm budowlanych w porównaniu do ilości przedsiębiorstw z tej branży, jaka podała dane dotyczące przychodu. W branży budowlanej najwięcej przed

siębiorstw wskazało poprawę wyniku finansowego w 2002 roku, dla wielu firm poprawa wyniku finansowego utrzymała się także w latach 2001 i 2003. Uogól niając, można stwierdzić, że prezentowane lata były dobrym okresem dla bada nych polskich firm budowlanych. Pod względem wyniku finansowego najlepszy okres dla respondentów z branży budowlanej to lata 2001 oraz 2002. W tym okre sie większość zanotowała wzrost wyniku finansowego.

Prawie wszystkie przedsiębiorstwa z branży motoryzacyjnej, które udzieliły odpowiedzi na to pytanie zanotowały wzrost sprzedaży w 2001 roku, który był najlepszym w opisywanym okresie. Najwięcej spadków wskazano w 2003 roku w porównaniu do 2002. Takie same lata wzrostów w przedsiębiorstwach moto ryzacyjnych odnotowano w przypadku wyniku finansowego. Pod tym względem najlepszy był znów rok 2001, a najgorszy 2003.

Strategie przystosowawcze firm polskich wobec ekspansji inwestorów zagranicznych

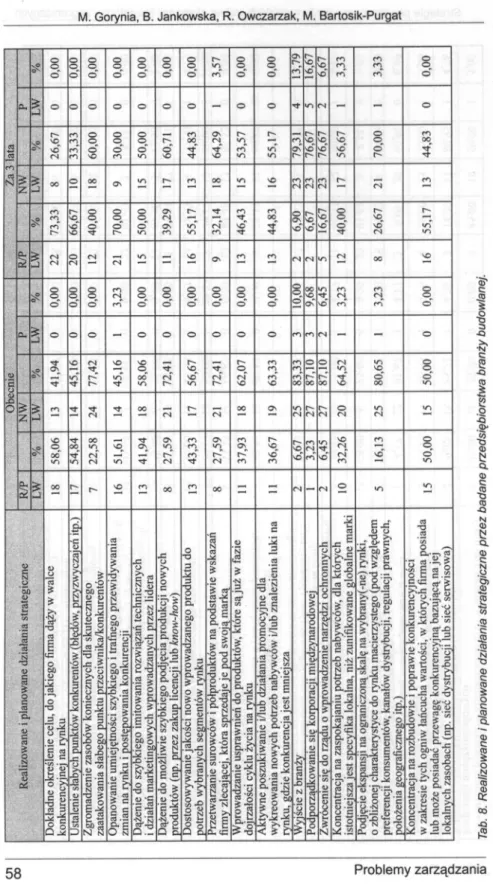

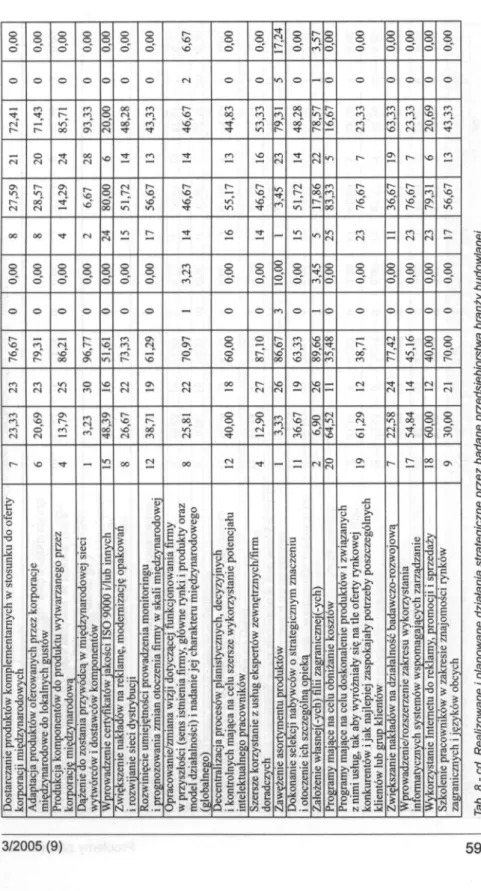

3. Realizowane i planowane działania

przystosowawcze

W przeprowadzonym badaniu4 analizą objęto działania strategiczne podej mowane i planowane w ciągu najbliższych 3 lat przez badane przedsiębiorstwa. Możliwe odpowiedzi to: realizujemy/planujemy podjęcie/intensyfikację tego rodzaju działań (R/P), nie wdrażamy/nie planujemy żadnych inicjatyw w tym kierunku (NW) oraz realizujemy/planujemy podjęcie/intensyfikację działań w kierunku przeciwnym (P). Odpowiedzi zostały przedstawione w tabelach od 7. do 10. Wykorzystane skróty oznaczają: LW - liczba wskazań oraz % - odsetek ogółu wskazań w danej branży (lub wskazań dla całej badanej populacji).

Wśród przebadanych firm z trzech branż łącznie 14 z 35 strategicznych dzia łań, o które pytano, było aktualnie realizowanych przez ponad połowę firm. Naj częściej realizowane działania przystosowawcze to: doskonalenie produktów i związanych z nimi usług tak, aby wyróżniały się na tle oferty rynkowej kon kurentów i jak najlepiej zaspokajały potrzeby poszczególnych klientów lub grup klientów (73,68%), wykorzystanie Internetu do reklamy, promocji i sprzedaży (73,33%), dokładne określenie celu, do jakiego firma dąży w walce konkurencyj nej na rynku (71,62%), programy mające na celu obniżanie kosztów (69,74%), wprowadzenie certyfikatów jakości ISO 9000 i/lub innych (66,67%), dostosowy wanie jakości nowo wprowadzanego produktu do potrzeb wybranych segmentów rynku (64,86%), opanowanie umiejętności szybkiego i trafnego przewidywania zmian na rynku i postępowania konkurencji (64,47%) oraz koncentracja na roz budowie i poprawie konkurencyjności w zakresie tych ogniw łańcucha wartości, w których firma posiada lub może posiadać przewagę konkurencyjną bazującą na jej lokalnych zasobach (np. sieć dystrybucji lub sieć serwisowa) (60%).

Do działań strategicznych, które podejmowane są przez bardzo niewielką ilość badanych firm należą m.in.: wyjście z branży (4%), podporządkowanie się korporacji międzynarodowej (5,4%), dążenie do zostania przywódcą w między narodowej sieci wytwórców i dostawców komponentów (5,23%), zwrócenie się do rządu o wprowadzenie narzędzi ochronnych (10,8%), zawężenie asortymentu produktów (10,7%).

Rozkład popularności występowania deklarowanych działań za trzy lata nie odbiega zasadniczo od sytuacji obecnej, choć 33 na 35 badanych działań ma być podejmowane częściej. Najwięcej przedsiębiorstw podejmie następujące dzia łania: szkolenie pracowników w zakresie znajomości rynków zagranicznych i języków obcych (wzrost o 20,81%), rozwinięcie umiejętności prowadzenia monitoringu i prognozowania zmian otoczenia firmy w skali międzynarodo wej (wzrost o 20,51%), opracowanie/zmiana wizji dotyczącej funkcjonowania firmy w przyszłości (sens istnienia firmy, główne rynki i produkty oraz model działalności) i nadanie jej międzynarodowego (globalnego) charakteru (wzrost o 19,88%), zwiększenie nakładów na reklamę, modernizację opakowań i rozwi janie sieci dystrybucji (wzrost o 19,6%), szersze korzystanie z usług ekspertów zewnętrznych/firm doradczych (wzrost o 18,17%), wprowadzenie/rozszerzenie

M. Gorynia, B. Jankowska, R. Owczarzak, M. Bartosik-Purgat •N O 8-•n' c -Q 03 .O -Q .9> CD 8 a a) c •8 (13 ■O a CD c; 8 6. © •2c ■2 •§ Q) C

i

0 c: 03 a Q) c 1 I 03 CD o: -QStrategie przystosowawcze firm polskich wobec ekspansji inwestorów zagranicznych 5,00 4,7 6 5, 00 Oo. o O 0,00 4,17 0,0 0 0,0 0 O O cT [ 2 0 ,8 3 1 r** 4,35 1 0, 00 | 0,0 0 1 0, 00 | 0, 00 1 0, 00 | 0, 00 - - - o o o - O O o »/■> - - o o O o O o 50,0 0 80,95 75, 0 0 9 0 ,9 1 18 ,1 8 | 8 ,3 3 50 ,0 0 47,8 3 60,87 56,52 | 50 ,0 0 | 37 ,5 0 1 73 ,9 1 | [ 12 ,5 0 ] 8 ,3 3 | 50 ,0 0 1 6 ,6 7 | 25 ,0 0 43,48 O o (N (N <N - O N r- < N r-i s C O 4 5 ,0 0 14, 2 9 20 ,0 0 9, 09 81 ,8 2 | 91, 67 45, 83 52, 17 39,13 oo rn I 29 ,1 7 | 58,33 1 21 ,7 4 | ! 87 ,5 0 | 91, 67 | 50 ,0 0 | 83,3 3 1 75 ,0 0 | 56 ,5 2 O N C O ''t <N O C 22 <N O N o f- C N 22 r N O< N O C C O 0 ,0 0 4 ,7 6 4 ,7 6 4 ,1 7 0, 00 J 0 ,0 0 4 ,1 7 0 ,0 0 0 ,0 0 0 ,0 0 20 ,8 3 | 4 ,1 7 4, 35 | 0, 00 | 0 ,0 0 0, 00 | O O o 1 0 ,0 0 0 ,0 0 O - - - o O - O o O - - o O o o O o 5 5 ,0 0 85,71 80 ,9 5 9 1 ,6 7 29 ,1 7 1 2 5 ,0 0 7 5 ,0 0 7 9 ,1 7 6 9 ,5 7 6 6 ,6 7 50 ,0 0 | 4 5 ,8 3 78 ,2 6 | 25 ,0 0 | 8, 3 3 i 58 ,3 3 1 3 3 ,3 3 1 29 ,1 7 1 6 6 ,6 7 0 0 r -2 2 r - N O 0 0 On N O N O r N -0 -0 s C < N 0 0 r - N O 45 ,0 0 9, 52 14 ,2 9 4, 1 7 70 ,8 3 I 75 ,0 0 20,8 3 20,8 3 30,43 33,33 29,1 7 j 50 ,0 0 17 ,3 9 | 75 ,0 0 I 91 ,6 7 I 4 1 ,6 7 66 ,6 7 1 70,83 33 ,3 3 O N C N - O O 0 0 r - <N 0 0 22 O N O r- O O Dost arc zan ie pr od uk tó w ko mp lementarnych w st os un ku do of e rt y k or por acj i m ię d z y n a ro d o w y c h A d ap ta cj a pr od uk tó w of er o w an y ch pr ze z ko rp or ac je mię dz yna rod owe do lo k aln y ch g u st ó w P ro d u k cja k o m p o n en tó w do p ro d u k tu w y tw arz an eg o p rz ez k or p or acj ę m ię d z y n a ro d o w ą D ąż en ie do zo st an ia prz y w ó d cą w mię dzy na ro do wej sieci w y tw ó rc ó w i d os ta w có w k o m p o n e n tó w | Wprowadzenie ce rt y fi k at ó w jak o ści IS O 90 00 i/l ub inny ch Zwię ksz eni e na kł ad ów na re klamę, m o d ern iz ac ję op ak ow ań i ro zw ij an ie si ec i d y st ry b u c ji Roz w ini ęc ie um ie ję tn oś c i pr ow adz eni a m o n ito rin g u i progno zo wania zm ia n o to cz en ia fi rm y w sk al i m ię dz yn ar od ow e j Opra co w an ie /z m ia n a w iz ji d ot yc zą ce j fu n k cj o n o w an ia fi rm y w pr z ys zł oś ci (s en s is tn ie n ia fi rm y , gł ów ne ry n k i i pr od uk ty o ra z m ode l dzia łal noś ci) i n ad an ie je j ch ar ak te ru m ię d z y n a ro d o w e g o (g lo b a ln e g o ) Dece ntralizacja pr oc es ów plan is ty c zn y c h , de c y z y jn y c h i k o n tr ol n yc h m aj ąc a na ce lu sz er sz e w y k o rzy sta n ie p o ten c jał u int ele ktu al neg o p ra c o w n ik ó w S ze rs ze k or zy st an ie z us łu g ek sp er tó w ze w n ę tr zn y c h /fi rm d o ra d c z y c h | Za w ęże ni e as o rty m en tu p ro d u k tó w D o k o n an ie sele kcj i na by w có w o st ra te gi cz ny m zn ac ze n iu i o to cze n ie ich szcz eg ól n ą o p ie k ą | Z ało żen ie wła sn e j(-yc h ) fi li i z a g ra n ic z n e j(-y c h ) | P ro g ra m y m aj ąc e na ce lu o b n iż an ie ko sz tó w P ro g ra m y m aj ąc e na ce lu dos k o na le ni e pr od uk tó w i z w ią z a n y c h z n im i us łu g , tak ab y w y ró żn ia ły się na tle of er ty ryn kow ej k o n k u re n tó w i j ak n ajl ep ie j za sp o k aja ły po tr ze by p o sz c z e g ó ln y c h kl ie nt ów lu b gr up k li e n tó w | Zw iększanie na kł ad ów na dz ia ła ln o ść b a d a w c z o -r o z w o jo w ą W pr ow a d z e n ie /ro z sz e rz e n ie za kr es u w y k o rz y st an ia informatycznych sy st em ów w spo m ag aj ąc y ch z ar z ąd z an ie | Wy ko rzystanie In te rn et u do rek la m y , pr o m oc ji i sprz ed a ż y S zk o le n ie p ra co w n ik ó w w za k re si e zna jom oś ci ry nk ó w zagrani czn yc h i j ęz yk ów o b c y c h *N O & •Src . o

i

■S CD ea CD C ■O -Q O. CD§

<D £co •2c -2 31 Q) Ci

0 5 03 O. CD ę 1 I 15 <D OC o -Q |2M. Gorynia, B. Jankowska, R. Owczarzak, M. Bartosik-Purgat O O o O O O O r-~ O 2 Osr-t-"-SO 6.67 CO 3, 33 O ox

o o o o" o" o" © rn o - o" co SO co* o"

- o o o o o o o - o o (N - - O & J2 ox 2 6 ,6 7 33 ,3 3 | 6 0 ,0 0 3 0 ,0 0 5 0 ,0 0 60,71 44 ,8 3 6 4 ,2 9 5 3 ,5 7 5 5 ,1 7 1 79,3 1 1 7 6 ,6 7 | 7 6 ,6 7 5 6 ,6 7 7 0 ,0 0 4 4 ,8 3 CO C3 N > Z 00 O OO Os r~~ co 00 SO CO (NcoCNIZl \ Ćn CO o' 73 ,33 6 6 ,6 7 1 4 0 ,0 0 70 ,0 0 50 ,0 0 39 ,2 9 55 ,1 7 32, 14 46 ,4 3 co00 3 1 6, 9 0 r-so so" | 1 6 ,6 7 4 0 ,0 0 26 ,6 7 55 ,1 7 0. ć2 3 22 O<N <N <N l/~> - SO Os co co <N <N */“> <N 00 SO s© O ' 0,00 0,00 1 O O 3,23 0,0 0 0,00 O <o o" 0,0 0 o ©_ o ' O O o" [ 10 ,0 000 sO Os 1 6,4 5 3,2 3 3,2 3 0,00 0- LW | o O o - o o O O o o co COts - - O SO <N SO V© 56 ,6 7 — r— co co o o rs 80,6 5 o 22 \3 xO o ' «n rf- w-T oo"»/-> c ir" c ir- SO<N co"SO COOOl"-"00r-*'oc 3 cT w O £ Z 2 co 2 4 ■'t 00 (N r- (N 00 Os CN<N I 27 20 25 */1 ■ ® w' 5 8 ,0 6 1 t> 8‘ frS 22,5 8 51 ,61 4 1 ,9 4 2 7 ,5 9 43 ,3 3 2 7 ,5 9 37 ,9 3 3 6 ,6 7 1 6, 67 £ Z ‘£ I SO" 3 2 ,2 6 16 ,13 5 0 ,0 0 1 1 M l 00 r- r- SO co 00 co 00 - - r i - (N O •O V-) R ea li zo w an e i p la n o w an e d zi ał an ia st ra te g ic z n e D o k ła d n e o k re śl en ie ce lu , do ja ki eg o fi rm a dą ży w w a lc e konk ure nc yjn ej na ry n k u U st al en ie sł ab yc h pu nk tó w ko nk ur en tó w (b łę dó w , p rz y zw y cz aje ń it p. ) Z gr o m ad zen ie za so bó w k o n ie cz n y ch dl a sk u te c z n e g o za at ak ow an ia sł ab eg o pu nk tu p rz e c iw n ik a /k o n k u re n tó w O p an o w an ie um iejętności sz y b k ie g o i tr af ne go p rz e w id y w a n ia zm ia n na ry nk u i po stę p o w an ia k o nk ur e nc ji D ąż en ie do sz y b k ie g o im it o w an ia ro zw ią za ń te c h n ic z n y c h i dz ia ła ń m ar ke ti ng o w y ch w p ro w ad za n y ch pr ze z li d e ra D ąż en ie do m oż li w ie sz yb ki eg o p o d ję ci a prod uk cji n o w y c h pr od uk tó w (n p. pr ze z za ku p li ce n cji lu b k n o w -h o w ) D os to so w yw an ie jakoś ci no w o w pr ow adz ane go p ro d u k tu d o po tr ze b w y b ra n y ch se gm en tó w ry n k u P rz et w arz an ie su ro w có w i p ó łp ro du kt ów na p o d sta w ie w sk a z a ń fi rm y zlec ają ce j, kt ór a sp rz ed aj e je po d sw oj ą m a rk ą W pr ow ad za ni e u sp ra w n ie ń do pro du któ w , kt ór e są ju ż w fa z ie dojrz ało ści cy kl u ży ci a na ry nk u A k ty w n e po szu k iw an ie i/l ub dz ia ła n ia p ro m o cy jn e dl a w y k re o w an ia no w yc h po tr ze b na by w có w i/l ub zn ale zi en ia lu ki n a ry n k u , gd zi e k o n k u re n cja je st m n ie jsz a W yj śc ie z bra n ży Po dpo rzą dko w an ie się ko rpo ra cji m ię d z y n a ro d o w e j Z w ró ce n ie się do rz ąd u o w p ro w ad ze n ie na rz ęd zi o c h ro n n y c h K on ce n tr ac ja na za sp o k aja n iu po tr ze b nab y w ców , dl a k tó ry c h is to tn ie js za je st sp ec yf ik a lo k aln a, ni ż zu n if ik o w an e g lo b al n e m a rk i P od ję ci e ek sp an sji na o g ra n ic zo n ą sk al ę na wybr any (-n e) ry n k i, o zb li żo n ej ch ar ak te ry sty ce do ry nk u m ac ie rz y ste g o (p od w z g lę d e m pr ef ere n cji ko ns um en tó w , ka na łó w dy st ry bu cj i, reg u la cji p ra w n y c h , p o ło że ni a g eo g ra fi cz n eg o it p .) K o n ce n tr ac ja na ro zb u d o w ie i p o p ra w ie k o n k u re n c y jn o śc i w za k re si e ty ch og ni w ła ń cu ch a w artości, w kt ór yc h fi rm a p o si a d a lu b m oż e p o si ad ać p rz ew ag ę k o n k ur en cy jn ą b az u ją cą na je j lo k al n y ch za so ba ch (n p. si eć dys tryb ucj i lu b si eć se rw is o w a ) CD C CD *8^3 -Q *C 9 0

1

■oS £ a CD 5 ■§ CD -Q N CD £ a <d c Problemy zarządzania T ab . 8. R e a liz o w a n e i p la n o w a n e d zi a ła n ia s tr a te g ic z iStrategie przystosowawcze firm polskich wobec ekspansji inwestorów zagranicznych 0 ,0 0 0 ,0 0 0 ,0 0 0 ,0 0 0, 00 | 0 ,0 0 0 ,0 0 6 ,6 7 0 ,0 0 0 ,0 0 17 ,2 4 | 0 ,0 0 CO 1 0, 00 | 0 ,0 0 O o cT 0,0 0 1 0, 00 | 0 ,0 0 O O O O O o O <N O O «/■> o - o o o o O o 72,41 71 ,4 3 85 ,71 9 3 ,3 3 20 ,0 0 1 4 8 ,2 8 4 3 ,3 3 4 6 ,6 7 4 4 ,8 3 5 3 ,3 3 1 79 ,3 1 | oo CS 00*' 1 7 8 ,5 7 1 16 ,67 2 3 ,3 3 | 6 3 ,3 3 23 ,3 3 69 '0 Z 1 43 ,3 3 fN 20 24 28 CO TT CO NO COfN r r r i(N r*» — ''O co 2 7 ,5 9 2 8 ,5 7 14,29 6,6 7 80 ,0 0 | <N u-, 56 ,6 7 4 6 ,6 7 5 5 ,1 7 4 6 ,6 7 1 S t-‘£ CN V) 1 17,86 83 ,3 3 7 6 ,6 7 1 3 6 ,6 7 76 ,6 7 1 79, 3 1 5 6 ,6 7 OO OO <N -<* «/•> r» NO - 'T) <N 23 - 23 mtN r-~ 0, 0 0 0 ,0 0 0 ,0 0 0 ,0 0 0 ,0 0 | 0 ,0 0 0 ,0 0 3,23 0,0 0 0 ,0 0 10, 0 0 o o " CO 0,0 0 O o , o " | 0, 0 0 0 ,0 0 | 0, 0 0 0 ,0 0 o o o O o O O - o o co O - o o o O o O 76,67 79 ,3 1 8 6 ,2 1 96 ,7 7 v© 73 ,33 61,29 70,97 60, 00 O 00 86,6 7 | 63 ,33 89 ,6 6 | 35 ,4 8 | 38 ,7 1 77 ,4 2 j 45, 16 40, 00 70, 00 23 23 25 30 \ o 22 ON 22 OO 72 NO<N O NO<N CN CN Tf n <N 23, 33 20 ,6 9 13 ,7 9 3, 23 48 ,3 9 | 26 ,6 7 C"; 00 CO 25 ,81 4 0 ,0 0 12 ,90 COCO CO*' 36,6 7 i 6,90 I 64 ,5 2 6 1 ,2 9 00 •'fr | 6 0 ,0 0 3 0 ,0 0 f- vO - *r> 00 <N 00 <N - - (N O(N Os r- oc ON D o st arc za n ie pr od uk tó w kompl eme nta rnyc h w st o su n k u do o fe rt y k or p or acj i m ięd z y n ar o d o w y c h A d ap ta cj a pr od uk tó w o fe ro w an y ch pr ze z k o rp o ra c je m ięd zy n aro do w e do lo ka ln yc h g u st ó w P ro d u k cj a ko m po ne nt ów do p ro du kt u w ytw arz ane go p rz e z k o rp o ra cj ę m ię d z y n a ro d o w ą D ąż en ie do zo st an ia p rz y w ó d cą w międ zy nar od ow ej si e c i w yt w ór có w i do st aw có w k o m p o n e n tó w 1 W p ro w ad ze n ie ce rt yf ik at ów jakoś ci IS O 90 00 i/l ub in n y c h Z w ię k sz en ie na kł ad ów na rekl am ę, m o d er niz acj ę o p a k o w a ń i ro zw ij an ie si ec i dy st ry b u c ji R o zw in ię ci e u mieję tnoś ci p ro w ad zen ia m o n it o ri n g u i p rog no zo w ani a zm ia n o to cz en ia fi rm y w sk al i m ię d z y n a ro d o w e j Oprac owa nie /z mi ana w iz ji d o ty czą ce j fun kcjonowania fi rm y w przy sz łośc i (s en s is tn ie ni a fi rm y, g łó w ne ry n k i i p ro d u k ty o ra z m o d el d zi ała ln oś ci ) i na da ni e je j ch ar ak te ru m ię d z y n a ro d o w e g o (g lo b al n eg o ) D ec en tr ali za cja pr oc es ów p la ni st y c zn y c h, d e c y z y jn y c h i k o n tr o ln y ch m aj ąc a na ce lu sz er sz e wy ko rzystan ie p o te n c ja łu in te le k tu aln eg o pr a c o w n ik ó w S ze rs ze k o rz y st an ie z us łu g ek sp er tó w z e w n ę tr z n y c h /f ir m d or a dc z yc h 1 Z aw ęż en ie as o rt y m en tu p ro d u k tó w D o k o n an ie se le k cj i na by w có w o st ra te g ic zn y m z n a c z e n iu i ot oc ze n ie ich sz cz eg ó ln ą o p ie k ą | Z ał o że n ie w łas nej (-y ch) fi lii z a g ra n ic z n e j( -y c h ) 1 P ro gr am y m aj ąc e na ce lu o b n iż an ie k o sz tó w P ro gr am y m aj ąc e na ce lu d o sk o na le ni e pr od uk tó w i z w ią z a n y c h z ni m i u sł u g , tak ab y w y ró żn ia ły się na tle of er ty ry n k o w e j k on ku re nt ów i j ak n aj le p ie j za sp o k aja ły p o tr ze b y p o sz c z e g ó ln y c h kl ie nt ów lu b gr up k lie n tó w | Z w ię k sz an ie na kł ad ów na dz ia ła ln o ść b a d a w c z o -r o z w o jo w ą Wp ro wadzenie/rozszerzenie za kr es u w y k o rz y st a n ia in fo rm at y czn y ch sy st em ów w spo magających z a rz ą d z a n ie I W y k o rz y sta n ie In te rn et u do rek la m y , promocji i sp rz e d a ż y S zk o le n ie pr ac ow ni kó w w za k re si e zn ajom ośc i ry n k ó w za g ra n ic zn y ch i ję zy kó w o b c y c h oy c 03 £ ■§=3 -Q • N * s I -Q 1 1 . O -Q •fi* % Q> B a 0) c -§ 03 -Q N Q) s o . cd c T ab . 8 - cd . R e a liz o w a n e i p la n o w a n e d zi a ła n ia s tr a te g ic z i

M. Gorynia, B. Jankowska, R. Owczarzak, M. Bartosik-Purgat 0 ,0 0 1 0 0 ‘0 0 , 0 0 0 ,0 0 0 ,0 0 0, 00 4 ,7 6 9 ,5 2 9,5 2 0 ,0 0 CN NO r - " 1 14 ,2 9 j CN oC 0, 0 0 0 ,0 0 0 ,0 0 e- O O o O O O - CN <N O o CO <N o O O B B o ' ' 15 ,7 9 47 ,6 2 | 5 2 ,3 8 14, 2 9 3 8 ,1 0 4 7 ,6 2 14,2 9 4 7 ,6 2 3 3 ,3 3 3 8 ,1 0 | 6 1 ,9 0CO ■'t r~ 66 ,6 7 33 ,3 3 4 2 ,8 6 CO fi £ % CO O - CO 00 O co O r- 00 CO r- On o • 84 ,21 52 ,3 8 | 4 7 ,6 2 85 ,71 6 1 ,9 0 52 ,3 8 80 ,9 5 4 2 ,8 6 5 7 ,1 4 6 1 ,9 0 1 0 ,0 0 | 23 ,81 I 19 ,0 5 3 3 ,3 3 6 6 ,6 7 5 7 ,1 4 9- -o - O OO CO - r- ON CN co o »/">'T CN X©O'' 0,0 0 0, 00 | 0,00 0,00 0,00 0,00 0,00 9,52 9,52 0,00 | 47,6 2On CNCN oC 0,00 0,00 0,00 CU g O o o o O o O CN CN O OCO CN o o O P> nO ox' 1 5 ,0 0 47 ,6 2 | 61 ,9 0 28 ,5 7 42 ,8 6 66,67 10 ,0 0 66,6 7 33,33 47,6 2 1 52,38 CO 61,90 52,38 52 ,38 * o£ Z co O CO NO O t N O NO co - -.O O' O o 00 52,3 8 | O oo" co 71,43 51,1 4 33,33 90 ,0 0 23 ,81 57,14 52,38 | 0 ,0 0CN OŃ j 1 9 ,0 5 38 ,1 0 47 ,6 2 4 7 ,6 2 1 § r-* - 00 <0 CN r- OO CN - o ( N 00 O O R ea li zo w an e i p la n o w an e dz ia ła n ia st ra te g ic z n e D o k ła d n e ok re śl en ie ce lu , do ja k ie g o hr m a dą ży w w a lc e ko n ku re n cy jn ej na ry n k u 1 U st al en ie sł ab yc h pu nk tó w ko nk ur en tó w (b łę d ó w , p rz y zw y cz aje ń itp .) I Z g ro m ad ze n ie za so bó w k o n ie cz n y ch dl a sk u te c z n e g o za at ak o w an ia sł ab eg o pu nk tu p rz e c iw n ik a /k o n k u re n tó w O p a n o w a n ie umi ejętności sz yb kie g o i tr a fn e g o p rz e w id y w a n ia zm ia n na ry nk u i p os tę p ow an ia k o n k u re n c ji D ą że n ie do sz yb ki e g o im ito w a n ia ro zw ią za ń te c h n ic z n y c h i d zi a ła ń m a rk e tin g o w y ch wprow adz any ch pr ze z lid e ra D ą że n ie do m o żl iw ie sz yb ki e g o p o d ję ci a pro du k cj i n o w y c h p ro d u kt ó w (n p . pr ze z za ku p lic en cji lu b k n ow -h o w ) D o s to s o w y w a n ie ja koś ci no w o wpro wadzanego p ro d u kt u d o p o tr ze b w yb ra n yc h se g m e n tó w ry nk u P rz e tw a rz a n ie su ro w có w i p ó łp ro d u kt ó w na p o d s ta w ie w sk a za ń fir m y z lec ają ce j, kt ór a sp rz e d a je je po d sw oj ą m a rk ą W p ro w a d z a n ie u sp ra w n ie ń do produ któw , kt ór e s ą ju ż w fa zi e doj rzało śc i cy kl u ży ci a na rynk u A kt yw n e p o s z u k iw a n ie i/l ub d zi a ła n ia p ro m o c y jn e dla w y k re o w a n ia n o w yc h p o tr ze b n a b yw có w i/l ub z n a le z ie n ia lu ki na ry n ku , gd zi e k o n k u re n c ja je st m n ie js z a i X) N U 'ts> $ '57 * o -o 0 03 £

§

o> 1 ’o £ o & o ’ć/5 u e ca £ O U e o Cl •o O CLH Zw ró ce n ie się do rz ąd u o w p row ad ze nie narzędzi o c h ro n n y c h K o n ce n tr a cj a na z a s p o k a ja n iu p o tr ze b na byw ców , d la kt ó ry ch is to tn ie js za je st sp e cy fik a lok alna, ni ż z u n if ik o w a n e g lo b a ln e ma rki P o d ję ci e e k s p a n s ji na o g ra n ic zo n ą sk al ę na w y b ra n y (-n e ) ry n ki , o zb liż o n e j c h a ra k te ry s ty c e do ry nk u m a c ie rz y s te g o (p od w zg lę d em p re fe re nc ji kon sumentów, ka n ał ów d y s tr y b u c ji, re g u la c ji p ra w n y c h , p o ło że n ia g eo gr a fic z n e g o itp .) K o n ce n tr a cj a na ro zb u d o w ie i p o p ra w ie k o n k u re n c y jn o ś c i w za kr e si e ty ch og ni w ła ń cu ch a wa rto śc i, w kt ó ry ch fir m a p o si a d a lub m oż e p o si a d a ć p rz e w a g ę k o n k u re n c y jn ą b a zu ją cą na je j lo ka ln yc h za s o b a c h (n p . si eć d y s tr y b u c ji lu b si eć s e rw is ow a) T ab . 9. R e a liz o w a n e i p la n o w a n e d zi a ła n ia s tra te gi cz n e p rz e z b a d a n e pr z ed si ę b io rs tw a br a n ży m o to ry z a c y jn iStrategie przystosowawcze firm polskich wobec ekspansji inwestorów zagranicznych O o o" 0,0 0 0 ,0 0 0 ,0 0 1 0 0 ‘0 0 ,0 0 0 ,0 0 0 ,0 0 0 ,0 0 1 9 ,0 5 1 0 6 ‘ 1 9 14,2 9 sO t"; 1 o o ‘o 1 4 ,7 6 1 00 *0 1 0 ,0 0 1 0, 00 | 0 ,0 0 o O O O O 0 O O O -'t co co - 0 - O 0 O 0 3 8 ,1 0 5 2 ,3 8 6 1 ,9 0 8 0 ,9 5 O O o 2 8 ,5 7 2 3 ,8 1 2 8 ,5 7 O 0Q co 52 ,3 8 3 8 ,1 0 33 ,3 3 1 5 2 ,3 8 I 1 9 ,0 5 2 3 ,8 1 SO00 fN Tf 47 ,6 2 sC t-'-f 28 ,5 7 00 - co CN SO «r> SD 00 ” OC r- - "'t Cs O - sD 6 1 ,9 0 4 7 ,6 2 o oo' CO 19 ,0 5 O o o ' ON 71 ,4 3 7 6 ,1 9 7 1 ,4 3 6 1 ,9 0 2 8 ,5 7 00 0 52,3 8 1 4 2 ,8 6 1 8 0 ,9 5 7 1 ,4 3 5 2 ,3 8 Tf fN in 0 71 ,4 3 CO O oo 00 SO co so 0 - Os r-> N - 0fN 0 ,0 0 0 ,0 0 0 ,0 0 0 ,0 0 [ 0 0 ‘0 0 ,0 0 0 ,0 0 0 ,0 0 0, 00 19 ,05 r--' 14,2 9 SO r-TT 0,0 0 4 ,7 6 00 0' 0 0 * 0 1 0 ,0 0 0 ,0 0 O O o o o 0 O 0 O (N CO - O - O 0 0 0 5 7 ,1 4 5 7 ,1 4 6 6 ,6 7 9 0 ,4 8 [ 00 :0 1 4 2 ,8 6 4 2 ,8 6 3 3 ,3 3 4 2 ,8 6 5 7 ,1 4 4 2 ,8 6 3 3 ,3 3 8 5 ,7 1 r-oc fN 23 ,8 1 00 co^ CN m 57 ,1 4 sc r-'-t 38,1 0 <N fN Os fN On Os Os fN Os r-- OCSO »/■> - fN - 00 4 2 ,8 6 4 2 ,8 6 3 3 ,3 3 9 ,5 2 8 § 57 ,1 4 5 7 ,1 4 6 6 ,6 7 5 7 ,1 4 2 3 ,8 1 0, 00 5 2 ,3 8 fN 10 Os co 7 1 ,4 3 fN SO r-' 'i- 42 ,8 6 1 9 5 ,2 4 6 1 ,9 0 Os Os r- fN oc fN <N fN O - (N 1n 0 Os OfN CO D o st a rc za n ie p ro d u kt ó w ko mplementarnych w s to s u n k u d o of er ty kor po ra cj i m ię d z y n a ro d o w y c h A d a p ta cj a p ro d u kt ó w o fe ro w a n y c h pr ze z k o rp o ra c je m ię d z y n a ro d o w e do lo ka ln yc h g u s tó w P ro d u kc ja ko m p o n e n tó w do p ro d u kt u wytwarz ane go p rz e z ko rp o ra cj ę m ię dz y n ar od ow a D ą że n ie do zo st a n ia p rz yw ó d cą w m ię d z y n a ro d o w e j s ie c i w yt w ó rc ó w i d o st a w có w k o m p o n e n tó w I W p ro w ad ze n ie ce rt yf ik at ów jak oś ci IS O 90 00 i/l ub in n y c h Z w ię k sz en ie na kł ad ów na rekl am ę, mode rni za cj ę o p a k o w a ń i ro zw ij an ie si ec i d y st ryb u c ji R o zw in ię ci e um iejętności p ro w ad zen ia m o n it o ri n g u i pr o g n o zo w an ia zm ia n o to cz en ia fi rm y w sk al i m ię d z y n a ro d o w e j Oprac owa nie/ zmi ana w iz ji d ot yc zą ce j funkcj onowania fi rm y w przy sz łośc i (s en s is tn ie ni a fi rm y , g łó w ne ry n k i i p ro d u k ty o ra z m o d el d zi ała ln o ści ) i na da ni e je j ch ar ak te ru m ię d z y n a ro d o w e g o (g lo b al n eg o ) D ec en tr ali za cja pr oc es ów p la n is ty c zn yc h , d e c y z y jn y c h i k o n tr o ln y ch m aj ąc a na ce lu sz er sz e wy ko rzystan ie p o te n c ja łu in te le k tu aln eg o pr a co w n ik ó w S ze rs ze k o rz y st an ie z us łu g ek sp er tó w z e w n ę tr z n y c h /f ir m d or a dc z yc h Z aw ęż en ie as o rt y m en tu p ro d u k tó w D o k o n an ie se le k cj i na by w có w 0 s tr at eg ic zn y m z n a c z e n iu i ot oc ze n ie ich sz cz eg ó ln ą o p ie k ą Z ał o że n ie w łas nej (-y ch) fi lii z a g ra n ic z n e j( -y c h ) P ro gr am y m aj ąc e na ce lu o b n iż an ie k o sz tó w P ro gr am y m aj ąc e na ce lu do sk on al eni e pr od uk tó w i z w ią z a n y c h z n im i u sł u g , tak ab y w y ró żn ia ły się na tle of er ty ry n k o w e j k on ku re nt ów i j ak n aj le p ie j za sp o k aja ły p o tr ze b y p o sz c z e g ó ln y c h kl ie nt ów lu b gr up k lie n tó w I Z w ię k sz an ie na kł ad ów na d zi ała ln o ść b a d a w c z o -r o z w o jo w ą Wprowadzenie/rozszerzenie za kr es u w y k o rz y st a n ia in fo rm at y czn y ch sy st em ów w spo magających z a rz ą d z a n ie f s e D-t/3 "o1 O S 0 ł- 0. >, B ca <D c — 2 i> B w u 1 c S zk o le n ie pr ac ow ni kó w w za k re si e znaj om ośc i ry n k ó w za g ra n ic zn y ch i ję zy kó w o b c y ch 1 .O -5 .g> ■8Q) ea CD £ ■§ -Q N <D CD C N O O) CD .<0 c -2 •2 ■§ CD C 1 0 c -2a CD c 1 .§ m m a: T ab . 9 - cd .

M. Gorynia, B. Jankowska, R. Owczarzak, M. Bartosik-Purgat O o" *3 r-ON

r-•ES

■a ..co ’n ~o p i ■2 3 * O C . .22 & i C CO i2 c . 3 3 j s ' |Q -S ► pi i

s §

u i- c | N C O O 4> J* 5 13 O *6 Ź ź *o* o « § G N ^ <u 2 5 o> « 3 SjCO E 6fl O “ £; W vi ±3 ii © o E Q acut o £ ^ ‘ O 'O T 3g 8

s* -a o o" ?i

-C rC cO t5 e - * ° _ n oj:l i

£ o -o i ‘ 3$4 3 fT eo C X I .a § § -fi a fi 50 o5 1

.2 ^ c o CO —°12

ia ?

a & e «-C t/J .co.SŁ s U O TD >% IŁ 5 F n co Ł 1T-SC5 2I f l

!* i t

co.a>^ c u >, <LH JS -b « B £ ■a a - c S O > v O s ^ N O -o c c . j j.B o sn 00 2 « 6b& j(S

f r e c i> g3 Ccc w (O 3 C u tn !5 2 c l ^ - s u c :&. .22 o c U -N P .2£— «• •5^-Cł t+-* w o N g - g Oh O D, * <N 3 ! ctfX> . C P C c/) <L> O-&'0 o • * O|

0 <1) a -c1

i

03 -Q 'O 6) o N d) g a (De

O) CD co C|

•2 ■§ <D C 1 0 c 03 a CD £ 1I

m CD oc -Q fiStrategie przystosowawcze firm polskich wobec ekspansji inwestorów zagranicznych so >? O

i-a

■ e §■ 8 S O "O —|

■w ^o E 3 3 . S S-•o- 1

^ £ £ vO s j 5 J273 u 3 u £ 0) D (UI

«J N £ 5 '1 > c/J .£T# 3 S

P -a 0 ” E * 2 e1I-

03 ■ •— 1 s O N O O >« o fi _ f i . 2 .%£ 5 ? N E - | fi § .a £ O O 0 4 Nl l l

N 2 S.S* On 00 N ty S fi ^2'S es-— C‘2*2 O 8.2.S tu I n n u ° 2. •§i t l i

O S | “ ! o" o _ CN o" oU §1

N.S <U u.N O

C/O TD •§ N Oj< 8 "i “ Ic aj1 - N Crt u u § N S oS!

Nf i l

N ~ £ §O I o a s B c3N r~ e 1łi ■ s i r s^ M

3 2 C/5 c O &i I

s r ■- % §-o tj E Si H - c c1 U N N U •a >J C3 ^ * s|«s

£ . 5 i -* >, ' Sjś* I

! s1 &

s . i o — .2 N w ‘S o r *3 9N eO C/2 N O -Q ,Q> ■§ Q)f

I

03 -Q 'O 6> o a Q) 2 co •2 c -2 ■2 *8 Q) 5i

0 c <C O. <D C1

i

"3 o CC -o ł2M. Gorynia, B. Jankowska, R. Owczarzak, M. Bartosik-Purgat

zakresu wykorzystania informatycznych systemów wspomagających zarządza nie (wzrost o 16,74%), wprowadzenie certyfikatów jakości ISO 9000 i/lub innych (wzrost o 16,66%) oraz założenie własnej(-ych) filii zagranicznej(-ych) (wzrost 0 15,43%).

Porównanie otrzymanych rezultatów pomiędzy badanymi branżami prowa dzi do wniosku, że branża budowlana wyraźnie rzadziej, a spożywcza wyraźnie częściej niż ogół badanych firm deklarują realizowanie poszczególnych działań strategicznych. W okresie trzech następnych lat różnice branżowe utrzymają się, będąjednak relatywnie mniejsze.

4. Wnioski

Zmieniające się warunki prowadzenia działalności gospodarczej na rynku polskim, związane z nasilającymi się procesami internacjonałizacyjnymi oraz globalizacyjnymi, są często przyczyną zmian charakteru i sposobu działania pod miotów gospodarczych.

Na skutek ekspansji firm zagranicznych na rynek polski krajowe przedsię biorstwa są zmuszone do podejmowania szerokiego zakresu działań przysto sowawczych. Głównym ich celem jest chęć podejmowania przez firmy polskie efektywnej rywalizacji z przedsiębiorstwami zagranicznymi (i nie tylko), które zazwyczaj dysponują większym doświadczeniem w konkurowaniu na różnych rynkach zagranicznych. Na uwagę zasługuje fakt, że polskie firmy, często słabsze pod względem posiadanych zasobów i kompetencji, starają się sprostać standar dom rynkowym narzucanym przez zagraniczne podmioty wchodzące na rynek, a niektórym udaje się nawet wyprzedzać rywali w zakresie szeroko pojętej jako ści prowadzonej działalności. Ważne i napawające optymizmem są także dekla racje badanych respondentów (firm polskich), które dotyczą ciągłego rozwoju 1 zmian w ich działalności. Tego typu posunięcia mogą wpłynąć pozytywnie na pozycję konkurencyjną polskich firm na ich rynku macierzystym, jak i zwiększyć szanse powodzenia ekspansji zagranicznej.

Inform acje o autorach

Prof. dr hab. M arian Gorynia - Katedra Handlu Zagranicznego Akademii Ekonom icz

nej w Poznaniu. E-mail: m .gorynia@ ae.poznan.pl.

Dr Barbara Jankow ska - asystentka w K atedrze Handlu Zagranicznego Akademii Eko

nomicznej w Poznaniu. E-mail: barbara.jankow ska@ ae.poznan.pl.

Dr Radosław O w czarzak - adiunkt w Katedrze Handlu Zagranicznego Akademii Ekono

micznej w Poznaniu. E-mail: r.owczarzak@ ae.poznan.pl.

Dr M ałgorzata Bartosik-Purgat - adiunkt w Katedrze Handlu Zagranicznego Akademii

Ekonomicznej w Poznaniu. E-mail: m.purgat@ ae.poznan.pl.

Przypisy

1 Opracowanie powstało w ramach realizacji projektu badawczego Komitetu Badań Naukowych pt. Strategie firm polskich wobec ekspansji inwestorów zagranicznych (nr 2 H02D 011 24). 2 Autorzy są pracownikami Akademii Ekonomicznej w Poznaniu, Wydział Zarządzania.

3 Do nielicznych wyjątków należy praca Żorska, A. 2002 (red.) Korporacje międzynarodowe w Pol sce. Wyzwania w dobie globalizacji i regionalizacji, Warszawa: Difin.

Strategie przystosowawcze firm polskich wobec ekspansji inwestorów zagranicznych

4 W badaniu wykorzystano zmienioną i rozwiniętą koncepcję metodyczną zastosowaną w pracach Gorynia 1998 i Gorynia 2002.

Bibliografia

Gorynia, M. 1998. Zachowania przedsiębiorstw w okresie transformacji. Mikroekonomia przejścia, Poznań: Wydawnictwo Akademii Ekonomicznej w Poznaniu.

Gorynia, M. (red.) 2002. Luka konkurencyjna na poziomie przedsiębiorstwa a przystąpienie Polski do Unii Europejskiej, Poznań: Wydawnictwo Akademii Ekonomicznej w Poznaniu.

Gorynia, M. 2004. Typy zachowań firm lokalnych wobec inwestorów zagranicznych, w: Rymarczyk, J. i W. Michalczyk (red.) Rozwój regionalny i globalny we współczesnej gospodarce światowej (materiały konferencyjne), Wrocław: Akademia Ekonomiczna im. Oskara Langego.

Żorska, A. 2002 (red.) Korporacje międzynarodowe w Polsce. Wyzwania w dobie globalizacji i regio nalizacji, Warszawa: Difin.