1. Wprowadzenie

W dobie bardzo dobrze rozwiniêtej konkurencji poszukuje siê oszczêdnoci. Wielu specjalistów zastanawia siê, jakie dzia³ania nale¿y podejmowaæ, aby koszty w tym koszty jakoci by³y jak najmniejsze, za wymagania jakociowe spe³nione w optymalnym stopniu. Juran definiowa³ koszty jakoci jako wydatki poniesione na zapewnienie produk-tom przydatnoci do u¿ytku [4, s. 69]. Deming twierdzi³, ¿e koszty jakoci nie tworz¹ wartoci dodanej [5, s. 58], za pierwszym, który poszukiwa³ sposobów na obni¿enie tych kosztów by³ Shewhart [10, s. 44].

Jedn¹ z metod, odpowiadaj¹c¹ tym potrzebom mo¿e byæ rzetelne prowadzenie rachunku kosztów jakoci, wspiera-j¹cego kadrê zarz¹dzaj¹c¹ w podejmowaniu decyzji doty-cz¹cych zarz¹dzania jakoci¹ poprzez dostarczanie infor-macji o rodzajach, wielkoci i miejscach powstawania kosztów, co w efekcie mo¿e siê prze³o¿yæ na osi¹gniêcie zaplanowanych zysków i zwiêkszenie zaufania klientów [7, s. 169].

Ka¿da organizacja zdaje sobie sprawê z istnienia kosztów jakoci jako jednego z rodzajów wszystkich kosztów gene-rowanych w firmie. Koszty te s¹ istotnym aspektem zarz¹-dzania przez jakoæ. Powstaj¹ wtedy, gdy organizacja chce zapewniæ okrelon¹ jakoæ swoich wyrobów i us³ug oraz wtedy, gdy jakoæ jest ni¿sza od tej, jakiej oczekuj¹ klienci. Jednak¿e przedsiêbiorstwa stosunkowo rzadko identyfi-kuj¹ i analizuj¹ wszystkie tego rodzaju koszty. W ró¿ny sposób równie¿ pracownicy firm podchodz¹ do zasadnoci mierzenia kosztów jakoci. Z badañ przeprowadzonych w 2001 roku wród pracowników 110 firm z Polski po³u-dniowo-wschodniej wynika, ¿e 21,9% uznaje bezwzglêd-nie zasadnoæ mierzenia kosztów jakoci, 7,6% jest temu przeciwna, natomiast 70,5% twierdzi, i¿ mierzenie kosztów jakoci ma istotne znaczenie, lecz informacje pozyskane na temat kosztów jakoci nie rekompensuj¹ nak³adów ponie-sionych na ich pozyskiwanie [9, s. 203-204]. Ponadto, w wiêkszoci przedsiêbiorstw tylko niektóre z kosztów ja-koci s¹ rejestrowane. Nieczêsto przedsiêbiorstwa decy-duj¹ siê na wdro¿enie pe³nego rachunku kosztów jakoci. W badaniach przeprowadzonych przez Marlenê Ciechan-Kujawê w 90 przedsiêbiorstwach, stwierdzono, ¿e 27% przedsiêbiorstw nie liczy kosztów jakoci, 8% rejestruje je-dynie koszty wdro¿enia i utrzymania systemu zarz¹dzania jakoci¹, 23% rejestruje koszty kontroli ostatecznej, 8% re-jestruje koszty jakoci zwi¹zane z procesem podstawo-wym, a 34% przedsiêbiorstw zadeklarowa³o, ¿e liczy kosz-ty we wszystkich obszarach [3, s. 173-176].

G³ównym celem mierzenia kosztów jakoci jest identyfiko-wanie miejsc w organizacji, które generuj¹ nieuzasadnione du¿e koszty jakoci (KJ), aby mo¿na by³o wprowadziæ dzia³ania maj¹ce na celu ich zmniejszenie. Drugim

powo-dem jest bie¿¹ce monitorowanie wielkoci tych kosztów, tak aby wyroby firmy wci¹¿ pozostawa³y na konkurencyj-nym poziomie cenowym, a firma mia³a szanse na rozwój. W niniejszej pracy przedstawiono harmonogram wdro¿e-nia pe³nego rachunku kosztów jakoci opracowany dla du-¿ej firmy produkcyjnej oraz opis rozwi¹zañ zaproponowa-nych dla wybrazaproponowa-nych etapów realizacji prac.

2. Harmonogram wdro¿enia rachunku kosztów jakoci Wdro¿enie pe³nego rachunku kosztów jakoci jest powa¿-nym przedsiêwziêciem i dlatego powinno byæ dobrze planowane i odpowiednio roz³o¿one w czasie, aby nie za-k³ócaæ normalnej pracy organizacji, a jednoczenie mieæ szanse powodzenia. Tabela 1 przedstawia harmonogram wdro¿enia pe³nego rachunku kosztów jakoci (RKJ) dla du¿ej firmy produkcyjnej, która ju¿ rejestruje wybrane koszty jakoci, korzystaj¹c przy tym z systemu SAP. Wprowadzenie RKJ podzielone zosta³o na trzy fazy: - FAZA I Pocz¹tkowa rozpoczêcie i przygotowanie

ze-spo³u czynnoci zawê¿one do kilkunastu osób,

- FAZA II Analizy i Przygotowanie opracowanie syste-mu prowadzenia rachunku kosztów jakoci czêæ przed-siêwziêcia realizowana w obrêbie kilku jednostek organi-zacyjnych,

- FAZA III Wdro¿enie dzia³ania przeprowadzone w ob-rêbie ca³ego przedsiêbiorstwa.

Ka¿da z faz zosta³a podzielona na etapy u³o¿one w kolejno-ci ich realizacji.

FAZA I

1. Decyzja o wdro¿eniu pe³nego rachunku kosztów; musi zo-staæ podjêta przez najwy¿sze kierownictwo i byæ udoku-mentowana. Prowadzenie pe³nego RKJ wymaga zaanga-¿owania wielu pracowników z ró¿nych dzia³ów, dostoso-wania systemu informatycznego, a tak¿e dodatkowych szkoleñ i opracowania dokumentacji z tym zwi¹zanej. Wszystko to bêdzie generowaæ koszty i jeli kadra zarz¹-dzaj¹ca nie bêdzie wykorzystywaæ wyników do podejmo-wania decyzji, wówczas samo wdro¿enie nie ma sensu. 2. Powo³anie zespo³u wdro¿eniowego. Liczenie kosztów

ja-koci jest zadaniem dla dzia³u jaja-koci, ale jest cile zwi¹-zane z ksiêgowoci¹ i dzia³em informatycznym. Proces wdro¿enia wymaga udzia³u specjalistów z tych jednostek i nie mo¿e prawid³owo przebiegaæ bez ich wsparcia, po-niewa¿ pojawi¹ siê zadania wykraczaj¹ce poza kompeten-cje pracowników dzia³u jakoci. Du¿¹ rolê bêdzie odgry-waæ osoba znaj¹ca architekturê i mo¿liwoci systemu in-formatycznego, w którym RKJ bêdzie prowadzony. 3. Przeszkolenie zespo³u wdro¿eniowego w zakresie RKJ.

Zdobycie odpowiedniej wiedzy przez osoby z zespo³u jest niezbêdnym krokiem przed rozpoczêciem prac

ana-£ukasz KRASKA, Dorota STADNICKA

WDRO¯ENIE PE£NEGO RACHUNKU KOSZTÓW JAKOCI

W DU¯YM PRZEDSIÊBIORSTWIE

litycznych i przygotowawczych. Powo³ana grupa osób musi poznaæ stosowny zakres materia³u zwi¹zany z te-matyk¹ dzia³añ. Zakres proponowanych szkoleñ powi-nien obejmowaæ:

- terminologiê zwi¹zan¹ z zagadnieniem RKJ, - modele strukturalne kosztów jakoci,

- informacje zawarte w normach jakociowych, zwi¹-zane z kosztami jakoci,

- istotê rachunku kosztów jakoci,

- korzyci stosowania RKJ, ale tak¿e trudnoci oraz ba-riery zwi¹zane z jego wdra¿aniem.

FAZA II

1. Analiza stanu obecnego. Powinna dotyczyæ aktualnie re-jestrowanych i przetwarzanych kosztów oraz metod, na-rzêdzi i toku postêpowania.

2. Opracowanie struktury kosztów. Sporód licznych struk-tur i sposobów podzia³u kosztów jakoci nale¿y wybraæ najbardziej optymaln¹ dla przedsiêbiorstwa i pozwala-j¹c¹ na przejrzyst¹ identyfikacjê rodzajów kosztów. Po-nadto, trzeba przyporz¹dkowaæ ogólne typy kosztów do okrelonych grup.

3. Wyodrêbnienie wszystkich kosztów jakoci. Po zaak-ceptowaniu struktury trzeba wyszukaæ wszystkie kosz-ty jakoci wystêpuj¹ce w obrêbie ró¿nych jednostek ca³ego przedsiêbiorstwa. Kolejno przyporz¹dkowaæ je do wskazanych rodzajów zawartych w ramowej struk-turze lub, jeli to konieczne, wprowadziæ zmiany do g³ównej struktury.

4. Wybór systemu rejestracji kosztów. Na podstawie do-konanej analizy stanu obecnego oraz po przegl¹dzie mo¿liwoci firmy nale¿y podj¹æ ostateczn¹ decyzjê, co do wyboru sposobu rejestracji kosztów. W analizowa-nej firmie postanowiono, ¿e koszty jakoci bêd¹ reje-strowane w systemie SAP R/3.

5. Opracowanie procedury prowadzenia RKJ. Procedura powinna zawieraæ ogólne wytyczne dla wszystkich jednostek. Jej uzupe³nienie powinny stanowiæ inne do-kumenty operacyjne, np. instrukcje. Procedura powin-na podawaæ g³ówny cel prowadzenia RKJ, zakres jego stosowania, odpowiedzialnoci oraz algorytm postêpo-wania. Powinna prezentowaæ przyjêt¹ w firmie struk-turê kosztów jakoci oraz podawaæ sposób ich liczenia b¹d te¿ przywo³ywaæ inne dokumenty, które opisuj¹ sposób rejestracji i liczenia kosztów jakoci.

6. Opracowanie instrukcji. Instrukcje operacyjne powin-ny przedstawiaæ wytyczne operacyjne dla poszczegól-nych jednostek.

7. Przystosowanie systemu informatycznego. Istnieje po-trzeba dostosowania systemu informatycznego do pro-wadzenia w nim RKJ. To zdecydowanie najd³u¿szy z etapów. Wi¹¿e siê on z koniecznoci¹ stworzenia na-rzêdzi, które automatycznie bêd¹ zliczaæ koszty. Ob-szernoæ dzia³añ wymaga zaanga¿owania kilku osób pracuj¹cych nad systemem informatycznym oraz kon-sultacji z osobami, które odpowiadaj¹ za rejestracjê kosztów jakoci, aby opracowane narzêdzia by³y przy-jazne dla u¿ytkownika. Po tym etapie nast¹pi testowa-nie przystosowanego systemu.

8. Testowe wprowadzenie RKJ w jednostce administra-cyjnej. Przed wdro¿eniem dzia³añ niezwykle wa¿nym jest sprawdzenie funkcjonowania systemu. W analizo-wanej firmie zaproponowano przetestowanie systemu w jednostce administracyjnej, w której pracuje niezbyt wiele osób, ale wystêpuj¹ ró¿norodne koszty jakoci. 9. Testowe wprowadzenie RKJ na linii produkcyjnej.

Nieco inaczej bêdzie wygl¹daæ sytuacja w czasie reali-zacji procesu wytwórczego. Dlatego nale¿y powiêciæ kolejny tydzieñ i testowo rejestrowaæ i zliczaæ koszty jakoci. Przy realizowanej produkcji (w omawianej fir-mie) ten okres jest wystarczaj¹co d³ugi, aby wychwy-ciæ pojawiaj¹ce siê problemy i aby móc zaproponowaæ poprawki.

10. Analiza dzia³añ testowych, opracowanie wniosków i wprowadzenie poprawek. Po próbach zapewne poja-wi¹ siê dodatkowe wnioski, byæ mo¿e nast¹pi koniecz-noæ wprowadzenia przeoczonych elementów i usuniê-cia b³êdów, powstan¹ propozycje usprawnieñ czy zmian podyktowanych niezbyt optymalnym postêpo-waniem. Na tym etapie wychwycone niezgodnoci mog¹ zostaæ skorygowane niewielkim kosztem.

11. Opracowanie materia³ów szkoleniowych. Jeli wszyst-ko bêdzie opracowane, nale¿y przygotowaæ materia³y szkoleniowe dla kadry zarz¹dzaj¹cej i pracowników. Powinny siê tam znaleæ informacje dotycz¹ce: - istoty dzia³ania rachunku kosztów jakoci, - zasadnoci stosowania pe³nego RKJ, - potrzeby zaanga¿owania,

- zakresu dokumentacji zwi¹zanej z tymi dzia³aniami (procedury i instrukcje, materia³y szkoleniowe oraz miejsca, w których s¹ dostêpne).

FAZA III

1. Wdro¿enie dokumentacji operacyjnej. Po ostatecznym dopracowaniu procedury i instrukcji nale¿y je udostêp-niæ odpowiednio w wersji elektronicznej lub papiero-wej. Na Intranecie powinny zostaæ umieszczone mate-ria³y szkoleniowe dla pracowników jednostek admini-stracyjnych i produkcyjnych oraz kierownictwa. 2. Przeszkolenie kadry. Odpowiednie przeszkolenie tej

grupy jest bardzo istotnym elementem, poniewa¿ bez akceptacji ni¿szych rang¹ dyrektorów, kierowników i mistrzów rachunek kosztów jakoci skazany jest na po-ra¿kê. Kierownictwo redniego i niskiego szczebla bê-dzie w stanie uzupe³niæ brakuj¹ce informacje oraz nad-zorowaæ podw³adnych, aby wywi¹zywali siê ze swoich obowi¹zków.

3. Przeszkolenie pracowników. Bêdzie dotyczyæ tych pra-cowników, którzy maj¹ w obowi¹zkach identyfikowanie i rejestrowanie kosztów jakoci. W du¿ej mierze bêdzie to dotyczyæ pracowników z dzia³ów zwi¹zanych z jako-ci¹. Bez odpowiedniej motywacji tej grupy prowadze-nie rachunku bêdzie bardzo utrudnione. Warto uwiado-miæ pracownikom, ¿e rachunek kosztów daje du¿e szan-se na osi¹gniecie realnych korzyci, o ile bêdzie rzetelnie prowadzony. Jeli zrozumiej¹ jego sens, za-pewne z wiêkszym zaanga¿owaniem przyst¹pi¹ do wspó³realizacji przedsiêwziêcia.

4. Testowe uruchomienie. Przeprowadzone bêdzie we wszystkich jednostkach, aby sprawdziæ zrozumienie procedury i instrukcji operacyjnych przez pracowników oraz poszukaæ mankamentów w systemie, a w razie wy-st¹pienia nieoczekiwanych sytuacji wprowadziæ zmiany z pomoc¹ zespo³u wdro¿eniowego.

5. Opracowanie wniosków i wprowadzenie poprawek. Nale-¿y przejrzeæ raporty, sprawdziæ wyrywkowo czy zareje-strowano wszystkie powsta³e w tym czasie koszty jakoci. 6. Ewentualne dopracowanie systemu zliczania kosztów ja-koci. Je¿eli pojawi³y siê b³êdy nale¿y je niezw³ocznie wyeliminowaæ, aby nie zak³óca³y poprawnoci funkcjo-nowania systemu. Jeli nast¹pi koniecznoæ wprowadze-nia zmian, nale¿y je wprowadziæ mo¿liwie najszybciej, poniewa¿ jeli pracownicy naucz¹ siê z³ych praktyk, w póniejszym okresie bêdzie dosyæ trudno to zmieniæ. 7. Rozpoczêcie rejestracji wszystkich kosztów jakoci.

Po-cz¹tek prowadzenia dzia³añ wed³ug opracowanej pro-cedury, ze sprawnym wykorzystaniem systemu infor-matycznego, przy zaanga¿owaniu przeszkolonego per-sonelu. Z chwil¹ osi¹gniêcia takiego stanu zespó³ wdro¿eniowy mo¿e zostaæ rozwi¹zany i nagrodzony stosown¹ do wykonanej pracy premi¹.

3. Rodzaje rejestrowanych w firmie kosztów jakoci Jednym z pierwszych etapów przy wdra¿aniu pe³nego ra-chunku kosztów jakoci jest analiza sytuacji aktualnej i okre-lenie, jakie koszty jakoci zosta³y dotychczas zidentyfiko-wane i s¹ rejestrozidentyfiko-wane. W analizozidentyfiko-wanej firmie prowadzony by³ czêciowy rachunek kosztów jakoci. Szczegó³owo reje-strowana, raportowana i analizowana by³a tylko niewielka czêæ kosztów zwi¹zanych z jakoci¹ i nale¿¹cych do kosz-tów niezgodnoci, do których zalicza siê trzy grupy koszkosz-tów: - braki to wyroby posiadaj¹ce wadê, która nie mo¿e zo-staæ usuniêta ani zaakceptowana (inaczej braki nienapra-wialne),

- naprawy usuniêcia niezgodnoci polegaj¹ce na zasto-sowaniu innego procesu technologicznego, przeprowa-dzonego w taki sposób, aby wyrób spe³ni³ wymagania; proces wczeniej musi zostaæ zatwierdzony,

- poprawy usuniêcia niezgodnoci poprzez ponowne wykonanie odpowiednich operacji procesu technolo-gicznego (lub przeprowadzone wed³ug stosowanej in-strukcji stanowiskowej), prowadz¹ce do usuniêcia nie-zgodnoci, ponadto mo¿e wyst¹piæ drobna poprawa po-legaj¹ca na usuniêciu niezgodnoci w standardowy sposób zawarty w instrukcji popraw, tak aby zapewniæ zgodnoæ wyrobu.

Celem zliczania tych kosztów podejmuje siê szereg usyste-matyzowanych dzia³añ. Dla prawid³owego przebiegu i mo-nitorowania procesu produkcyjnego tworzone s¹ karty przebiegu procesu (zlecenia produkcyjne w systemie SAP R/3). Wymienione s¹ w nich poszczególne operacje opisa-ne numerami i kodami kreskowymi wygeopisa-nerowanymi w systemie ERP. Po zakoñczeniu ka¿dej operacji produkcyj-nej do systemu SAP R/3 jest wprowadzana informacja o jej wykonaniu. Odbywa siê to za pomoc¹ terminali ustawio-nych w halach produkcyjustawio-nych. Terminale posiadaj¹ skane-ry do wczytywania kodów kreskowych, które u³atwiaj¹ wprowadzanie danych. W systemie ERP na wejciu proce-su podana jest wartoæ pó³fabrykatu lub materia³u, a dla po-szczególnych operacji okrelony jest ich koszt. Poprzez su-mowanie wprowadzonych wielkoci nak³adów na zakup pó³fabrykatu lub materia³u i kosztów wykonanych operacji na ka¿dym etapie produkcyjnym mo¿liwe jest okrelenie dotychczas poniesionych nak³adów na dany wyrób. W sy-tuacji wyst¹pienia niezgodnoci niemal¿e od razu znany jest z ni¹ zwi¹zany koszt.

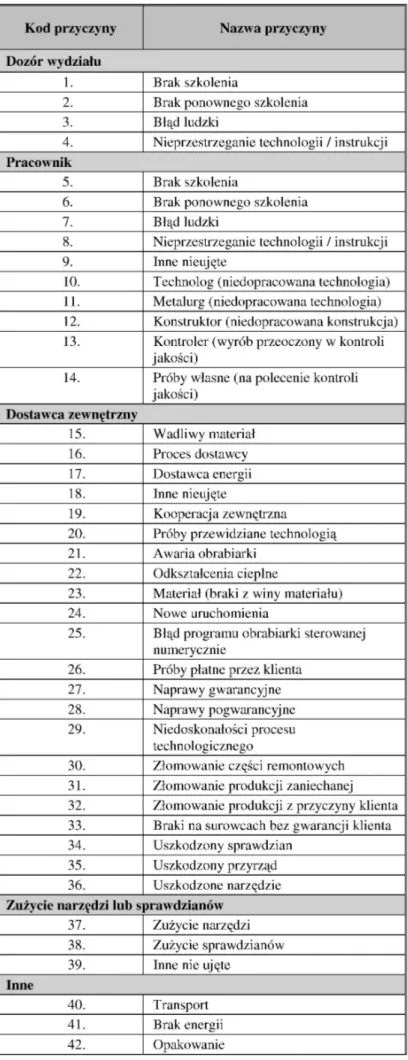

Kolejno, w zale¿noci od zaistnia³ej sytuacji, podejmuje siê stosowne dzia³ania. Jeli przyczyna powstania niezgodno-ci jest ³atwa do okrelenia, wówczas powsta³y brak nie-mal¿e od razu rejestruje siê w systemie, podaj¹c informacje o linii, a tym samym o oddziale i wydziale, na którym po-wsta³. Automatycznie okrelana jest wielkoæ nak³adu fi-nansowego poniesionego na produkcjê do wskazanego mo-mentu. Ponadto, dla zaistnia³ej okolicznoci przypisuje siê kod przyczyny powstania braku, który wybiera siê ze zdefi-niowanych wczeniej kodów numerycznych zapisanych w instrukcji dotycz¹cej braków. W tabeli 2 zaprezentowano wybrane rodzaje przyczyn powstania niezgodnoci. W systemie nie mo¿na dokonaæ pe³nej rejestracji braku, je-li nie zostanie podana przyczyna jego powstania. W sytu-acji wiêkszych trudnoci z okreleniem przyczyny

powsta-nia niezgodnoci, czynnoæ pe³nej rejestracji braku znacz-nie siê wyd³u¿a, poznacz-niewa¿ wówczas nastêpuje koznacz-niecznoæ przeprowadzenia analizy przyczyny ród³owej. Wynikiem przeprowadzanej analizy jest stwierdzenie przyczyny i wówczas mo¿na zarejestrowaæ brak wraz ze szczegó³o-wymi informacjami.

W sytuacji, gdy powsta³y brak jest naprawialny, rejestro-wane s¹ równie¿ zwi¹zane z tym koszty. Wykonanie ka¿dej naprawy jest zaplanowane na danej linii (na podstawie nu-meru linii automatycznie zostaje okrelony oddzia³, wy-dzia³, pion), gdzie musi zostaæ przeprowadzona naprawa. Podawana jest wysokoæ nak³adów finansowych poniesio-nych na wykonanie dodatkowej operacji. Analiza ta jest prowadzona w pe³ni elektroniczne.

Czasy wykonania operacji (na podstawie których definio-wane s¹ koszty popraw) w ma³o skomplikowanych przy-padkach s¹ okrelane przed wykonaniem naprawy, jako za-k³adany czas na wykonanie danej operacji i wprowadzane przez technologów do systemu SAP R/3.

Poza czasem, w systemie umieszcza siê pozosta³e informa-cje dotycz¹ce wykonania korekt. W przypadkach, w któ-rych trudno jest okreliæ czas trwania operacji, niezdefinio-wane czasy operacyjne s¹ uzupe³niane po przeprowadzeniu naprawy.

Prowadzenie elektronicznej ewidencji braków, napraw i poprawek pozwala na szybki obieg informacji i automa-tyczne ich zliczanie ze wszystkich linii. Dziêki temu mo¿li-we jest dogodne tworzenie zestawieñ i analizowanie otrzy-manych wyników.

4. Struktura kosztów jakoci

Kolejnym, wa¿nym etapem we wdro¿eniu pe³nego rachun-ku kosztów jakoci jest opracowanie struktury kosztów, które bêd¹ rejestrowane. W tym celu dokonano przegl¹du proponowanych przez literaturê modeli kosztów jakoci. Mo¿na zauwa¿yæ du¿e ich podobieñstwo. W niniejszej pra-cy przytoczono tylko wybrane modele strukturalne. Pierwszy z nich zosta³ stworzony przez Waltera Massera w 1957 roku i zawiera³: koszty zgodnoci, koszty oceny i koszty b³êdów.

Nieco lepiej rozbudowana i sprecyzowana struktura kosztów jakoci zosta³a stworzona przez Armanda V. Fiegenbauma. Da³a ona podstawê dla kolejnych struktur, przedstawianych jako odrêbny przedmiot rozwa¿añ, b¹d zawarty w normach jakociowych (BS, ISO). Przedstawiono j¹ na rysunku 1. Nieco uproszczon¹ wersjê propozycji Fiegenbauma zapro-ponowano w strukturze opracowanej przez Amerykañskie Stowarzyszenie Sterowania Jakoci¹ (American Society for Quality Control - ASQC). Model przedstawiony przez ASQC zawiera takie same elementy, jak wczeniej stwo-rzona struktura, jednak pominiêto w niej ogóln¹ klasyfika-cjê na koszty sterowania jakoci¹ i koszty b³êdów. Koszty zosta³y podzielone od razu na cztery równorzêdne katego-rie (rys. 2).

Nastêpn¹ form¹ jest podzia³ zawarty w publikacji BS 6143 Guide to the Determination and Use of Quality Related Costs (rys. 3).

Kolejn¹ ze struktur zaproponowa³ John Bank (rys. 4). W jego ujêciu koszty prócz wymienionych wczeniej elementów,

zosta³y rozbudowane o koszty utraconych korzyci. Sk³adaj¹ siê na nie straty potencjalnego zysku powsta³e na skutek odejcia klientów, którzy zrezygnowali z dal-szych zakupów wyrobów i us³ug na skutek niezadowo-lenia z jakoci oferowanych produktów. Dodatkowo J. Bank, jako jedyny, w kosztach niezgodnoci wpro-wadza koszty przekroczenia wymagañ, czyli koszty powsta³e poprzez podjêcie nieuzasadnionych dzia³añ, powoduj¹cych marnotrawstwo zasobów.

Jako przyk³ady przytacza dzia³ania takie jak: wykona-nie zbêdnych raportów lub innych dokumentów oraz ich kopii, przesadnie szczegó³owe analizy czy niepo-trzebne delegacje i spotkania z klientami.

Modele kosztów jakoci zawarte by³y równie¿ w normach serii ISO 9000 z 1994 roku [14, s. 18 oraz 15, s. 15-16]. Niemal¿e we wszystkich z zaprezentowanych modeli mo¿emy doszukaæ siê kosztów zgodnoci i niezgodno-ci. W zale¿noci od autora przyjêto je nazywaæ koszta-mi spe³nienia i niespe³nienia wymagañ b¹d kosztakoszta-mi zgodnoci i niezgodnoci. W innym ujêciu rozpatruje siê koszty oceny, profilaktyki (zwane kosztami zapobiega-nia czy te¿ prewencji), koszty z³ej jakoci lub b³êdów. Dla wprowadzenia pe³nego rachunku kosztów jakoci w analizowanej firmie przyjêto podzia³ kosztów na cztery grupy (rys. 5). Dla ka¿dej grupy kosztów okre-lono podstawowe elementy, które w zale¿noci od komórki organizacyjnej, bêd¹ odpowiednio definio-wane. Koszty jakoci, które wystêpuj¹ w ró¿nych ko-mórkach organizacyjnych bêd¹ znacznie ró¿niæ siê od siebie. Przyk³adowo, koszty zwi¹zane z wyborem do-stawców znajd¹ siê wy³¹cznie w komórkach admini-stracyjnych, za koszty kontroli miêdzyoperacyjnej wy³¹cznie na wydzia³ach produkcyjnych.

W strukturze pominiêto koszty utraconych korzyci. wiadome ich wykluczenie jest zwi¹zane z trudno-ci¹ ich szacowania. Nie wyklucza siê jednak¿e roz-szerzenia w przysz³oci rachunku kosztów jakoci o ten element.

Niniejsza struktura ma daæ podstawê do opracowania bardziej szczegó³owej klasyfikacji z dodatkowym po-dzia³em niektórych elementów podczas opracowywa-nia dokumentacji operacyjnej. Wiêcej wyodrêbnio-nych pozycji pozwoli obszerniej przyjrzeæ siê kosz-tom, tak aby wyodrêbniæ te zwi¹zane z jakoci¹ i nie pomin¹æ ¿adnych znacz¹cych elementów w budowa-niu rachunku kosztów jakoci.

5. Procedura liczenia kosztów jakoci

Jednym z kolejnych wa¿nych zadañ by³o opracowa-nie procedury liczenia koszów jakoci. Celem proce-dury jest zapewnienie w³aciwego prowadzenia RKJ w przedsiêbiorstwie. Procedura dotyczy procesu identyfikacji, rejestracji, analizy, przetwarzania oraz wykorzystania danych z RKJ. Obowi¹zuje wszystkie jednostki administracyjne i produkcyjne firmy. Wy³¹-czeniom mog¹ podlegaæ tylko jednostki, w których nie stwierdzono potrzeby rejestracji kosztów jakoci. Na rysunku 6. przedstawiono algorytm postêpowania przy prowadzeniu rachunku kosztów jakoci. Tab. 2. Kody przyczyn powstania niezgodnoci

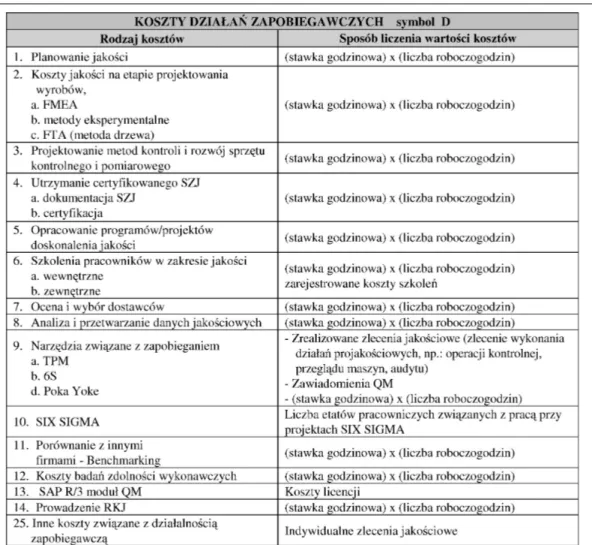

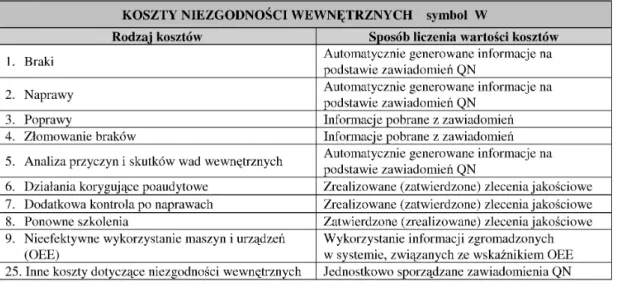

Koszty jakoci s¹ przyporz¹dkowane do adekwatnego ro-dzaju i zapisywane w systemie SAP R/3. Nadawane s¹ im odpowiednie symbole, które pozwalaj¹ wyodrêbniæ okre-lony rodzaj b¹d grupê kosztów. Sposoby rejestracji po-szczególnych kosztów s¹ opisane w instrukcjach operacyj-nych, za sposób obliczania kosztów przedstawiaj¹ tabele od 3 do 6. Poza wyodrêbnionymi kosztami jakoci mog¹ pojawiæ siê nieprzewidziane lub niezdefiniowane koszty jakoci. W tym przypadku nale¿y je przyporz¹dkowaæ do jednej z czterech istniej¹cych grup i nadaæ nr 25.

Zliczanie kosztów bêdzie siê odbywaæ w systemie SAP po zadaniu odpowiedniego zakresu, zarówno czasowego, jak i obszarowego. Generowanie raportów przewidziano wy-konywaæ standardowo co miesi¹c lub czêciej w uzasad-nionych przypadkach.

Dane musz¹ zostaæ przetwo-rzone w taki sposób, aby prze-kazywa³y wielkoæ poniesio-nych kosztów dla poszczegól-nych jednostek produkcyjposzczegól-nych i administracyjnych.

Ponadto, musi zostaæ okrelo-ny procentowy udzia³ kosztów dzia³añ zapobiegawczych, kosz-tów badañ i oceny oraz koszkosz-tów niezgodnoci wewnêtrznych i zewnêtrznych.

Analiza danych jest przeprowa-dzana po ka¿dym zliczeniu i przetworzeniu kosztów, w celu podjêcia odpowiednich dzia³añ doskonal¹cych, oraz za ca³y rok w celu przedstawienia kierow-nictwu wyników na corocznym przegl¹dzie zarz¹dzania. Prze-widuje siê zastosowanie mier-ników pozwalaj¹cych na odnie-sienie do wartoci finansowych uzyskanych przez przedsiêbior-stwo, które jednoczenie po-zwol¹ na ujawnienie trendów. Opracowanie wniosków wi¹¿e siê równie¿ ze wskazaniem jed-nostek organizacyjnych gene-ruj¹cych najwiêksze koszty ja-koci.

Szczególn¹ uwagê nale¿y zwró-ciæ na procentowy udzia³ kosz-tów niezgodnoci w danych jed-nostkach. Niezwykle wa¿nym jest pokazanie zmian udzia³u procentowego zaobserwowane-go w poszczególnych grupach kosztów.

Kierownicy wydzia³ów mog¹ zg³aszaæ nowe elementy RKJ, które po pozytywnym rozpa-trzeniu przez Kierownika Dzia³u Jakoci zostan¹ w³¹-czone do systemu, po wcze-niejszym ustaleniu sposobu rejestracji i liczenia tych kosztów, opracowaniu niezbêdnych instrukcji operacyj-nych oraz wprowadzeniu odpowiednich formularzy do systemu SAP.

6. Korzyci i trudnoci w stosowaniu rachunku kosztów jakoci

W normie PN-ISO 10014:2008 zatytu³owanej Zarz¹dzanie jakoci¹ - Wytyczne do osi¹gania korzyci finansowych i ekonomicznych stwierdzono, i¿ identyfikacja kosztów i przyporz¹dkowanie ich do trzech grup kosztów zapobie-gania, oceny i uszkodzeñ jest jedn¹ z wa¿nych metod w doskonaleniu jakoci [16, s. 57]. Tak okrelany rachunek kosztów, jest sposobem dla osi¹gania korzyci ekonomicz-Rys. 1. Model kosztów jakoci wed³ug A.V. Feigenbauma (na podstawie [9, s. 75])

Rys. 2. Model kosztów jakoci opracowany przez ASQC (na podstawie [9, s. 76])

Rys. 3. Model kosztów jakoci zawarty w normie BS 6143 (na podstawie [13])

nych i finansowych, pomaga ukierunkowaæ dzia³ania na doskonalenie, a tak¿e u³atwia dokonywanie przegl¹du sys-temu zarz¹dzania jakoci¹.

Dziêki pozyskaniu miarodajnych informacji, jakie otrzy-mamy w wyniku prowadzenia RKJ, pojawiaj¹ siê realne szanse na poprawê ca³ego systemu jakoci.

Poprzez stosowanie RKJ zapewnia siê:

- otrzymanie jasnych i przejrzystych informacji na temat kosztów jakoci, co pozwala na ich wiarygodn¹ interpre-tacjê,

- otrzymanie dodatkowych mierników i obiektywnych da-nych, co daje mo¿liwoæ porównañ i szerszego spojrze-nia na koszty jakoci,

- odpowiednie ukierunkowanie dzia³añ na podstawie otrzymanych wniosków, powi¹zanych z poszukiwaniem oszczêdnoci w zarz¹dzaniu jakoci¹,

- uzyskanie informacji o ekonomicznej op³acalnoci pod-jêtych dzia³añ z zakresu zarz¹dzania jakoci¹ w odnie-sieniu do dzia³añ krótko- i d³ugoterminowych,

- zmianê struktury ponoszonych kosztów jakoci, ze wskazaniem na zapobieganie i ocenê, co zwykle prze-k³ada siê na zmniejszenie kosztów niezgodnoci, pono-szonych jako konsekwencje kosztów z³ej jakoci,

- w d³u¿szym okresie czasu obni¿enie ogólnych kosztów jakoci, przy utrzymaniu, a nawet wzrocie poziomu ja-koci oferowanych produktów i us³ug,

- wzrost efektywnoci i konkurencyjnoci przedsiêbior-stwa [8, s. 70 oraz 11 s. 37-40].

Wskazane korzyci mog¹ wyst¹piæ tylko wówczas, gdy RKJ zostanie stworzony w racjonalny sposób, sumiennie prowadzony i odpowiednio wykorzystywany w podejmo-waniu decyzji. Wynikiem poprawnego liczenia tych kosz-tów jest korzystna zmiana ich proporcji. Dziêki otrzyma-nym daotrzyma-nym mo¿liwa jest optymalizacja wydatków ponie-sionych na zapewnienie jakoci.

Przedsiêbiorstwa uczestnicz¹ce w badaniu przeprowadzo-nym przez Marlenê Ciechan-Kujawê jako najwiêksze ko-rzyci z prowadzenia RKJ wskazuj¹:

- obni¿kê ogólnych kosztów, jakie ponosi przedsiêbior-stwo,

- zmniejszenie ³¹cznych kosztów zawi¹zanych z jakoci¹, - inne ukszta³towanie siê struktury kosztów jakoci, - obni¿kê ogólnych kosztów wytwarzania,

- wzrost jakoci produktów,

- poprawê konkurencyjnoci przedsiêbiorstwa, - poprawê wyników sprzeda¿y [3, s. 205]. Rys. 5. Struktura kosztów jakoci i jej podstawowe sk³adniki

Analizuj¹c wystêpuj¹ce korzyci wdro¿enia systemu licze-nia kosztów, wydawaæ by siê mog³o, ¿e solidny RKJ jest rozwi¹zaniem wielu problemów. Niestety jego prowadze-nie wi¹¿e siê z poprowadze-niesieprowadze-niem okrelonych wydatków, co jest jedn¹ z barier jego wprowadzenia. Kolejnym manka-mentem jest próba osi¹gniêcia wielu korzyci w bardzo krótkim czasie. Wskazane jest, aby odbywa³o siê to stopnio-wo, za najgorsz¹ praktyk¹ jest zastosowanie przeliczania kosztów dla wielu przedsiêwziêæ od samego pocz¹tku [12, s. 119]. Przez ogó³ wystêpuj¹cych trudnoci rachunek kosztów jakoci jest ró¿nie postrzegany przez przedsiêbiorców. 7. Podsumowanie i wnioski

Przy wdro¿eniu i prowadzeniu RKJ nale¿y postêpowaæ doæ ostro¿nie, poniewa¿ wystêpuj¹ pewne zagro¿enia, których zlekcewa¿enie mo¿e spowodowaæ powstanie strat,

zamiast osi¹gniêcia korzyci. Przede wszystkim otrzymane wyniki musz¹ byæ odpowiednio interpretowane, za odnie-sienie ich do zbyt krótkich okresów czasowych mo¿e spo-wodowaæ sformu³owanie b³êdnych wniosków. Kolejnym problemem mo¿e byæ zasadnoæ zakwalifikowania danych wydatków do kosztów jakoci. Przyk³adowo, zakupiono now¹ maszynê, która pozwoli na otrzymanie lepszych wy-ników jakociowych, a zatem mo¿na by to potraktowaæ jako dzia³anie projakociowe, ale b³êdem bêdzie zakwalifi-kowanie tego wydatku jako wy³¹cznie kosztu jakoci. Z tym wi¹¿e siê równie¿ szczegó³owoæ zbieranych infor-macji. Mo¿liwe jest zebranie idealnie wszystkich danych o nak³adach na jakoæ, ale takie postêpowanie zabierze bar-dzo wiele czasu i bêdzie generowaæ ogromne koszty, za otrzymane zbyt szczegó³owe wyniki nie przys³u¿¹ siê do opracowania lepszych wniosków i osi¹gniêcia wiêkszych korzyci.

Tab. 3. Koszty dzia³añ zapobiegawczych rodzaje i sposoby ich liczenia

Ponadto powodem trudnoci jest fakt, ¿e RKJ nie jest sze-roko stosowan¹ praktyk¹, za ci, którzy czerpi¹ korzyci z jego stosowania, nie chc¹ dzieliæ siê sposobem na zwiêk-szenie efektywnoci dzia³añ wród swoich konkurentów. St¹d ma³o znane s¹ szczegó³owe wytyczne prowadzenia ta-kiego rachunku.

Literatura:

[1] Bank J.: Zarz¹dzanie przez jakoæ, Gebethner i S-ka. Warszawa 1997.

[2] BS 6143 Guide to the Determination and Use of Qu-ality Related Costs.

[3] Ciechan-Kujawa M.: Rachunek kosztów jakoci: wy-korzystanie w zarz¹dzaniu przedsiêbiorstwem, Oficy-na EkonomiczOficy-na, Kraków 2005.

[4] Juran J. M., Gryma F. M.: Jakoæ, projektowanie, ana-liza, WNT, Warszawa 1974.

[5] Kraszewski R.: Zarz¹dzanie jakoci¹, koncepcja, me-tody i narzêdzia stosowane przez liderów wiatowego biznesu, Dom Organizatora, Toruñ 2005.

[6] Smitchz W.: Ekonomiczne znaczenie systemów jako-ci - podejjako-cie europejskie, [w:] ISO 9000 Paszportem Europy rodkowej i Wschodniej do sukcesu. Miêdzy-narodowe sympozjum aplikacyjne ISO 9000 Fo-rum, red. T. Wawak, Warszawa 1996.

[7] Skrzypek E.: Koszty jakoci jako narzêdzie weryfika-cji skutecznoci systemu zapewnienia jakoci w przed-siêbiorstwie, [w:] Koszty i korzyci wdra¿ania syste-mu jakoci w przedsiêbiorstwie, red. T. Wawak, PKN, Warszawa 1996.

[8] Sêp J., Pacana A.: Metody i narzêdzia zarz¹dzania ja-koci¹, Oficyna Wydawnicza Politechniki Rzeszow-skiej, Rzeszów 2001.

[9] Zymonik Z.: Koszty jakoci w zarz¹dzaniu przedsiê-biorstwem, Oficyna Wydawnicza Politechniki Wro-c³awskiej, Wroc³aw 2003.

[10] Zarz¹dzanie kosztami jakoci, logistyki, innowacji, ochrony rodowiska a rachunkowoæ finansowa, red. A. Karmañska, Wydawnictwo Difin, Warszawa 2007. [11] Ciechan-Kujawa M.: Koszty i korzyci wdra¿ania ra-chunku kosztów jakoci w przedsiêbiorstwie, Proble-my Jakoci, nr 12/2003.

Tab. 6. Koszty niezgodnoci zewnêtrznych rodzaje i sposoby ich liczenia Tab. 5. Koszty niezgodnoci wewnêtrznych rodzaje i sposoby ich liczenia

[12] Juran J. M.: Juran on Quality by Design, The free Press, nr 7/1992.

[13] PN-ISO 9004-1:1994 Zarz¹dzanie jakoci¹ i elementy systemu jakoci - Wytyczne.

[14] PN-ISO 9004-3:1994 Zarz¹dzanie jakoci¹ i elementy systemu jakoci - Wytyczne dotycz¹ce materia³ów wy-twarzanych w procesach ci¹g³ych.

[15] PN-ISO 10014:2008 Zarz¹dzanie jakoci¹ - Wytyczne do osi¹gania korzyci finansowych i ekonomicznych. FULL QUALITY COSTS ACCOUNT IMPLEMEN-TING IN A LARGE ENTERPRISE

Abstract:

Implementation of the quality costs account is a difficult process. Companies realize that quality costs are important element of costs in general. But most of firms register only chosen quality costs. The main goal of costs accounting is finding which processes, activities and cells generate maxi-mum costs to know where developing should be introduce. In the work the chosen models of quality costs are presen-ted. Next, the authors presents a model of quality costs ac-count, which one of the company has chosen to introduce. In the model four groups of cost are distinguished. These are costs of preventing actions, costs of inspections and qu-ality assessment, costs of internal nonconformities and co-sts of external nonconformities. In the article elements of each group are presented. The authors also presents a sche-dule of quality costs account implementation. The phases of implementation process are described. The article speci-fies costs, which were registered earlier in the company and these are costs of nonconformities, especially costs of de-fective products, costs of repairs and costs of corrections. Causes of nonconformities identified in the company are enumerated in the article. The procedure for quality costs account leading are presented and connections with SAP R/ 3 system are indicated. Finally methods of costs counting are presented. The work also indicates advantages and diffi-culties concerning full quality costs account leading. Dr in¿. Dorota STADNICKA

Katedra Technologii Maszyn i Organizacji Produkcji Politechnika Rzeszowska ul. W. Pola 2 35-959 Rzeszów tel. 17 865 14 52 fax 17 865 11 84 dsktmiop@prz.edu.pl Mgr in¿. £ukasz KRASKA tel. 608 433 594