WYDZIAŁ

EKONOMII I ZARZĄDZANIA

KATEDRA

EKONOMII POLITYCZNEJ

Leszek KropiwnickiINSTYTUCJONALNE I ORGANIZACYJNE

ASPEKTY ROZWOJU

USŁUG POŚREDNICTWA FINANSOWEGO

W POLSCE

Praca doktorska napisana pod kierunkiem

prof. dr. hab. Kazimierza Meredyka

SPIS TREŚCI

WSTĘP --- 3

Rozdział 1: ROZWÓJ USŁUG FINANSOWYCH W POLSCE --- 6

1.1 Struktura gospodarki współczesnej --- 6

1.2 Usługi a dynamika gospodarki Polski ---24

1.3 Mechanizm rozwoju usług finansowych w Polsce ---36

1.4 Potencjał i dynamika sektora usług finansowych w Polsce ---44

Aneks do rozdziału 1 ---55

Rozdział 2: INSTYTUCJE I ORGANIZACJE JAKO CZYNNIK ROZWOJU GOSPODARCZEGO --- 63

2.1 Instytucje i organizacje ---64

2.2 Instytucje i organizacje w procesie rozwoju gospodarki współczesnej ---70

2.3 Instytucje tworzące rynek pośrednictwa finansowego a gospodarka ---79

2.4 Instytucje nadzoru rynku pośrednictwa finansowego a gospodarka ---87

Rozdział 3: BANKI A ROZWÓJ USŁUG POŚREDNICTWA FINANSOWEGO W POLSCE --- 95

3.1 System bankowy i jego funkcje ---96

3.2 Banki i ich rodzaje w gospodarce współczesnej – system bankowy w Polsce --- 103

3.3 Potencjał systemu bankowego a rozwój gospodarki Polski--- 108

3.4 Efektywność systemu bankowego a rozwój gospodarki Polski --- 121

3.5 Podsumowanie--- 130

Aneks do rozdziału 3 --- 132

Rozdział 4: FUNDUSZE INWESTYCYJNE A ROZWÓJ USŁUG POŚREDNICTWA FINANSOWEGO W POLSCE --- 138

4.1 Sektor funduszy inwestycyjnych i jego funkcje --- 138

4.2 Fundusze inwestycyjne i ich rodzaje w gospodarce współczesnej – sektor funduszy inwestycyjnych w Polsce --- 146

4.3 Wartość rynku funduszy inwestycyjnych a rozwój gospodarki Polski --- 152

4.4 Sprawność sektora funduszy inwestycyjnych a rozwój gospodarki Polski --- 163

4.5 Podsumowanie--- 170

Aneks do rozdziału 4 --- 172

Rozdział 5: TOWARZYSTWA UBEZPIECZENIOWE A ROZWÓJ USŁUG POŚREDNICTWA FINANSOWEGO W POLSCE --- 178

5.1 Sektor ubezpieczeniowy i jego funkcje --- 179

5.2 Towarzystwa ubezpieczeniowe i ich rodzaje w gospodarce współczesnej – sektor ubezpieczeniowy w Polsce --- 184

5.3 Potencjał sektora ubezpieczeniowego a rozwój gospodarki Polski --- 191

5.4 Efektywność sektora ubezpieczeniowego a rozwój gospodarki Polski --- 204

5.5 Podsumowanie--- 211

Aneks do rozdziału 5 --- 213

Rozdział 6: FUNDUSZE EMERYTALNE A ROZWÓJ USŁUG POŚREDNICTWA FINANSOWEGO W POLSCE --- 219

6.1 Sektor funduszy emerytalnych i jego funkcje --- 219

6.2 Fundusze emerytalne i ich rodzaje w gospodarce współczesnej – sektor emerytalny w Polsce --- 228

6.3 Zasoby sektora towarzystw emerytalnych a rozwój gospodarki Polski --- 233

6.4 Sprawność sektora towarzystw emerytalnych a rozwój gospodarki Polski --- 242

6.5 Podsumowanie--- 251 Aneks do rozdziału 6 --- 253 ZAKOŃCZENIE --- 259 SPIS RYSUNKÓW --- 264 SPIS TABEL --- 264 SPIS WYKRESÓW --- 268 BIBLIOGRAFIA --- 271

WSTĘP

Problemem podnoszonym w pracy jest niski poziom rozwoju sektora usług pośrednictwa finansowego w Polsce. Należy on do bardzo istotnych, ponieważ sprawnie działający sektor usług finansowych zapewnienia optymalną alokację kapitału i wpływa pozytywnie na konkurencyjność całej gospodarki. Tym bardziej, że przemiany ustrojowe ostatnich dziesięcioleci spowodowały wzrost zapotrzebowania na usługi finansowe, zarówno ze strony przedsiębiorstw, jak i gospodarstw domowych. W krajach wysoko rozwiniętych udział sektora usług w PKB przekracza 80%, w Polsce sięga 65%1. Odpowiednia dynamika sektora finansowego staje się więc istotnym czynnikiem wzrostu gospodarczego.

Problem ten zostanie przeanalizowany w oparciu o doświadczenia Polski, gdzie w porównaniu z krajami Europy Zachodniej czy Stanami Zjednoczonymi brak jest usług finansowych w odpowiedniej ilości oraz jakości. Bez efektywnego i konkurencyjnego rynku usług finansowych nie można mówić o zrównoważonym wzroście gospodarczym, konkurencyjnej gospodarce, zwiększaniu efektywności działania. Tempo rozwoju sektora usług pośrednictwa finansowego w Polsce, jego sprawność oraz wydajność pracy jest zdecydowanie niższa niż w krajach wysoko rozwiniętych. Także stabilność sektora usług finansowych w Polsce pozostaje niedostateczna.

Jest wiele zmiennych mających kluczowy wpływ na rozwój sektora usług pośrednictwa finansowego, jak np.: stopa akumulacji, dynamika inwestycji, poziom koncentracji kapitału, konkurencyjność. Istotne znaczenie mają również: stopień otwartości gospodarki, struktura organizacyjna czy napływ kapitału zagranicznego, który znacząco kształtuje zmiany techniczno–technologiczne, a te umożliwiają efektywniejsze wykorzystanie czasu pracy.

Wydaje się jednak, że z punktu widzenia całej gospodarki narodowej najistotniejszą przyczyną niedostatecznego rozwoju usług pośrednictwa finansowego jest czynnik organizacyjny2 i jakość zarządzania, a w szczególności sprawność jednostek organizacyjnych funkcjonujących w tej sferze. Bez odpowiednich instytucji i organizacji rynek nie jest efektywny, a koszty transakcyjne pozostają nadmierne3. Obecnie w strukturze rynku usług pośrednictwa finansowego w Polsce, ze względu na rodzaj instytucji i organizacji, najważniejsze znaczenie mają cztery obszary tj.: rynek usług bankowych, rynek usług ubezpieczeniowych, rynek funduszy emerytalnych i rynek funduszy inwestycyjnych.

Poza aspektem czysto ilościowym instytucje tworzą swego rodzaju otoczenie dla działalności gospodarczej, rozstrzygają o być albo nie być dla inwestycji komercyjnych i mieszkaniowych, o perspektywie rozwoju gospodarczego całego kraju. Decydują więc –

1

Rocznik Statystyczny Rzeczypospolitej Polskiej 2011, Zakład Wydawnictw Statystycznych, Główny Urząd Statystyczny, Warszawa 2011, s. 745.

2 K. Pistor, Global Network Finance: Institutional Innovation in the Global Financial Market

Place, “Journal of Comparative Economics”, 2009, No. 37, s. 561.

3

D. North, D. Acemoglu, F. Fukuyama, D. Rodrik, Governance, Growth, and Development Decision–making, World Bank Working Paper, 2008, No. 44186, s. 22.

w stopniu bezprecedensowym do tej pory – o losie milionów ludzi. Pokazują one, że każdy z podmiotów gospodarczych jest elementem struktury daleko bardziej rozległej niż sama gospodarka.

Analizując sektor usług, można stwierdzić, że daje on zatrudnienie 56%4 pracujących w całej gospodarce, zaś w sektorze usług finansowych zatrudnienie znajduje w Polsce tylko 2,4%5 pracujących, wytwarzając 4,3% wartości dodanej. Średnie wynagrodzenie stanowi 169% średniej krajowej, dlatego można prognozować, że ten sektor usług pośrednictwa finansowego będzie się intensywnie rozwijał w przyszłości.

Wydaje się, że główną przeszkodą na drodze przyśpieszenia rozwoju tego rodzaju usług jest brak nowoczesnych, dobrze zarządzanych instytucji i organizacji gospodarczych. Podstawowym zadaniem analizowanych instytucji, szczególnie w kraju takim jak Polska – o stosunkowo małym napływie kapitału – powinien być, obok wdrażania osiągnięć innowacyjnych, rozwój instytucjonalno–organizacyjny usług pośrednictwa finansowego.

Celem rozprawy jest więc weryfikacja hipotezy, że głównym czynnikiem rozwoju usług pośrednictwa finansowego w Polsce są sprawne i dynamiczne instytucje oraz organizacje gospodarcze (tj. banki: PKO BP, Bank Pekao, fundusze inwestycyjne: AIG, AVIVA, zakłady ubezpieczeń: PZU, Warta, towarzystwa emerytalne: ING Nationale Nederlanden, Generali i inne). Innymi słowy, sformułowano hipotezę, iż dynamika rozwoju rynku usług pośrednictwa finansowego nie jest w Polsce najwyższa. Taka hipoteza podkreśla znaczenie organizacji i instytucji w rozwoju gospodarczym państwa. Odpowiednie ukształtowanie sektora finansowego ma zasadnicze znaczenie dla funkcjonowania gospodarki rynkowej.

Przez instytucje rozumie się względnie trwałe społeczne więzi, zarówno sformalizowane (wszelkiego rodzaju organizacje), jak i nieformalne (normy społeczne, postawy, obyczaje, tradycje, stan świadomości, idee)6. Regulują one życie społeczne i określają poziom innowacyjności. Instytucje stanowią bezpośredni czynnik rozwoju, czynnik postępu technicznego oraz mają wpływ na wydajność pracy, a co za tym idzie – także na poziom oszczędności obywateli. Instytucje wpływają na sytuację gospodarczą, determinując (wraz z wykorzystywaną technologią) koszty transakcji i produkcji. Aby gospodarka mogła osiągnąć wysokie tempo rozwoju, warunkiem koniecznym jest wykreowanie odpowiedniego środowiska instytucjonalnego7. Zróżnicowane wyniki gospodarcze poszczególnych krajów na przestrzeni lat wynikają przede wszystkim ze sposobu, w jaki ewoluowały instytucje. Są one nieodzownym elementem życia codziennego. Z kolei organizacje to podmioty zachowujące się zgodnie z narzuconymi regułami postępowania. Są tworzone w sposób zawsze świadomy, w określonych celach.

Rozwój gospodarki w dużej mierze uzależniony jest od wzrostu potencjału usług sektora finansowego. Na tle dotychczasowych osiągnięć rozwoju rynku łatwiej będzie można ocenić stan i perspektywy dalszego rozwoju usług pośrednictwa finansowego w Polsce. Od rozwoju tego sektora uzależniony jest w znacznej części dalszy wzrost gospodarczy kraju, albowiem bez usług pośrednictwa finansowego nie istniałby system finansowy, którego prawidłowe działanie warunkuje możliwość poprawy poziomu życia wszystkich Polaków. Dlatego tak istotną kwestią jest poznanie działania mechanizmu rozwoju sektora usług pośrednictwa finansowego i sformułowanie podstawowych prawidłowości zachodzących w tym procesie oraz zaproponowanie konkretnych działań, które przez rozwój krajowego sektora finansowego mogłyby przyczynić się do zdynamizowania gospodarki. W pracy

4

Rocznik Statystyczny Rzeczypospolitej Polskiej 2011…, op. cit., s. 229.

5 Ibidem, s. 223.

6 C. R. Williamson, Informal Institutions Rule: Institutional Arrangements and Economic

Performances, “Public Choice”, 2009, Vol. 139, Iss. 3–4, s. 373.

7

M. C. Casson, M. Della Giusta, U. S. Kambhamp, Formal and Informal Institutions and Development, “World Development”, 2010, Vol. 38, No. 2, s. 138.

przedstawiono analizę wpływu instytucji oraz organizacji stabilizujących i tworzących rynek usług pośrednictwa finansowego w Polsce.

Wydaje się, że główną składową usług pośrednictwa finansowego jest rozwój instytucji bankowych. Bez efektywnych oraz odpowiednio zorganizowanych banków rynek usług pośrednictwa finansowego nie będzie dynamiczny. Obok banków komercyjnych występują banki o charakterze inwestycyjnym. Głównym celem i zadaniem tego typu instytucji jest nie tylko moderowanie rynku pieniężno–kredytowego, ale także tworzenie przyjaznego otoczenia gospodarczego innym sektorom.

Jako drugi czynnik rozwoju usług pośrednictwa finansowego wymienić należy rozwój instytucji funduszy inwestycyjnych. Pełnią one w gospodarce specyficzną rolę, bowiem są instytucjami zbiorowego lokowania środków pieniężnych inwestorów w papiery wartościowe w celu zwiększenia dochodu. Sprzedają własne akcje bądź inwestują środki powierzone za opłatą prowizyjną.

Trzecim czynnikiem rozwoju usług pośrednictwa finansowego – jak sądzę – jest rozwój instytucji towarzystw ubezpieczeniowych. Towarzystwa ubezpieczeniowe ze względu na wielkość inwestycji są jednym z najbardziej znaczących uczestników rynku kapitałowego. Rynek ten to zespół wszystkich kupujących – konsumentów ochrony ubezpieczeniowej (strona popytowa) i sprzedających ubezpieczenia (strona podażowa), których wzajemne oddziaływanie kształtuje popyt i podaż, co wywiera wpływ na wysokość kosztów i cen. Jednak bez odpowiedniej organizacji towarzystw ubezpieczeniowych nie będzie możliwe obniżenie ryzyka gospodarczego.

Ponadto do czynników rozwoju usług pośrednictwa finansowego zaliczyć należy rozwój instytucji towarzystw emerytalnych. Zadanie towarzystw emerytalnych polega nie tylko na gromadzeniu i inwestowaniu środków przeznaczonych na przyszłą emeryturę. Instytucje te mogą wywoływać znaczny wzrost inwestycji w gospodarce i tym samym przyczyniać się do szybszego wzrostu gospodarczego kraju.

W pracy zastosowano hipotetyczno–dedukcyjną metodę badań, która wywodzi się z tradycji racjonalizmu krytycznego. Wykorzystano uniwersalne instrumenty badawcze (analizę i syntezę) oraz sposoby wnioskowania (indukcję i dedukcję). Pozwoliło to na sformułowanie problemu (Rozdział 1), hipotezy głównej (Rozdział 2) oraz czterech hipotez szczegółowych (Rozdziały: 3, 4, 5 i 6). Zbudowany w ten sposób zestaw szczegółowych funkcji analitycznych został następnie poddany procesowi weryfikacji. Zastosowano w tym celu analizę sytuacyjną oraz rozumowanie przez analogię. Metoda analizy sytuacyjnej, jako metoda funkcjonowania rynku usług pośrednictwa finansowego, pozwoliła na wskazanie pewnych prawidłowości w działalności instytucji i organizacji finansowych Polsce. Z kolei wnioskowanie przez analogię pozwoliło na skonkretyzowanie przyjętych w rozprawie zależności, a także prognozowanie wniosków. Dzięki dostępnej na dany temat literaturze polskiej i zagranicznej oraz dzięki danym statystycznym GUS, NBP, KNF, OECD i Eurostat przeprowadzono równoległą weryfikację teoretyczną i empiryczną. Wykorzystywana w pracy metoda badawcza umożliwiła weryfikację hipotezy głównej oraz czterech hipotez szczegółowych, co pozwoliło na zbadanie korelacji pomiędzy instytucjami i organizacjami a rozwojem rynku usług pośrednictwa finansowego w Polsce.

ROZDZIAŁ 1

ROZWÓJ USŁUG FINANSOWYCH W POLSCE

1.1 Struktura gospodarki współczesnej

Gospodarka współczesna charakteryzuje się wysoką sprawnością i elastycznością mikroekonomiczną oraz równolegle narastającą skłonnością do generowania bezrobocia. Dotyczy to również gospodarki polskiej8. Zachodzące zmiany prowadzą do tworzenia podstaw gospodarki rynkowej i względnie stabilnego rozwoju ekonomicznego. Z gospodarki usuwane są elementy nieefektywne, a wraz ze zmianami w sferze realnej następuje wiele przekształceń instytucjonalnych. „Nigdy, bowiem tak wiele tak szybko nie zmieniało się dla tak wielu”9.

Aby móc szerzej zająć się strukturą gospodarki współczesnej, należy przedtem zastanowić się nad ogólnym pojęciem samej gospodarki narodowej. Jest to pojęcie bardzo szerokie i najczęściej definiuje się je jako ogół ciągle potwarzających się ludzkich działań w obrębie państwa, w wyniku których powstają określone wartości komercyjne, przeznaczone do sprzedaży dobra materialne, intelektualne i usługi10. Uogólniając całą istotę gospodarki narodowej można stwierdzić, że sprowadza się ona do określonych zbiorów elementów i działań od siebie zależnych, sprzężonych zwrotnie oraz powiązanych ze sobą łańcuchem oddziaływań przyczynowo–skutkowych. Nie sposób zagłębiać się i charakteryzować obraz wzajemnych relacji poszczególnych elementów oraz relacji tych elementów w stosunku do systemu jako całości bez przedstawienia struktury gospodarki współczesnej. Jest nią pewien obraz podziału na elementy składowe, dokonany jednak nie dowolnie, lecz celowo. Odzwierciedla bowiem istniejący rzeczywisty stan i tendencje zmian podziału pracy w społeczeństwie.

W praktyce gospodarka narodowa jest określana jako zbiór jej makrostruktur gospodarczych (zwanych też subelementami). Do najważniejszych z nich zalicza się: strukturę podmiotową, strukturę własnościową, strukturę prawno–organizacyjną, strukturę funkcjonalno–instytucjonalną (funkcjonalno–organizacyjną), strukturę produkcyjną (rzeczową) gospodarki (działową, gałęziową, branżową, asortymentową i jakościową), strukturę zatrudnienia11 i kwalifikacji oraz strukturę stosowanych technologii12.

8

Kazimierz Meredyk, Mechanizm postępu efektywności a zatrudnienie w gospodarce polskiej, Wydawnictwo Uniwersytetu w Białymstoku, „Optimum. Studia Ekonomiczne”, 2001, nr 3(11), s. 7.

9 G. W. Kołodko, J. Tomkiewicz, Wielka Transformacja, [w:] 20 lat transformacji. Osiągnięcia,

problemy, perspektywy, red. G. W. Kołodko, J. Tomkiewicz, Wydawnictwa Akademickie i Profesjonalne, Warszawa 2009, s. 10.

10 Ekonomia ogólna, red. Kazimierz Meredyk, Wydawnictwo Uniwersytetu w Białymstoku,

Białystok 2007, s. 23.

11

M. Jagielski, Sektor usług jako obszar zmian strukturalnych w sytuacji przystąpienia Polski do Unii Europejskiej, [w:] Gospodarka Polski w warunkach integracji europejskiej,

Przełom wieków to okres, w którym nastąpiły fundamentalne zmiany w polskiej gospodarce. Transformacja ustrojowa, którą Polska podjęła u progu lat dziewięćdziesiątych, oznaczała radykalny przełom polityczny oraz fundamentalne zmiany systemu gospodarczego i społecznego. Włączenie się do zachodnich struktur i instytucji gospodarczych uznane zostało za najskuteczniejszą drogę do nadrobienia zapóźnień rozwojowych i technologicznych oraz za jedną z najistotniejszych przesłanek trwałego wzrostu gospodarczego. Jednym z podstawowych aspektów transformacji była zmiana dotychczas obowiązującego prawa i dostosowanie go do mechanizmów funkcjonujących w ramach gospodarki wolnorynkowej. W wyniku odpowiednich zmian likwidacji uległy pozostałości centralnego planowania, wprowadzony został pakiet środków polityki makroekonomicznej stabilizującej gospodarkę oraz ochrona własności prywatnej. Liberalizacji poddano ceny wewnętrzne (hurtowe i detaliczne), zniesiono kontrolę państwa nad handlem zagranicznym, wprowadzono zewnętrzną wymienialność złotego i jednolity kurs walutowy oraz zostały zliberalizowane obroty finansowe za granicą. Stworzono warunki do konkurencji wewnętrznej, dano pełną swobodę prowadzenia działalności gospodarczej i tworzenia nowych przedsiębiorstw. Ten proces przekształceń własnościowych nadal jest kontynuowany13. Pomimo znaczących przemian pozostaje jeszcze wiele zadań wymagających realizacji.

W analizie gospodarki współczesnej przez pojęcie struktury gospodarczej rozumieć należy procentowe udziały sektorów gałęzi w całkowitej produkcji, wartości dodanej, zatrudnieniu, eksporcie w różnych krajach i grupach krajów. Natomiast zachodzące zmiany strukturalne14 w produkcji, zatrudnieniu i handlu definiuje się jako sektorową, międzygałęziową i wewnątrzgałęziową, mobilność zasobów oraz związaną z tym adaptacyjność, czyli zdolność gospodarki do przystosowania się do zmieniających się warunków rynkowych, popytowych, technologicznych15.

W procesie szeroko rozumianych przebrażeń strukturalnych w gospodarce, obok zmian w sferze własności, istotną rolę odgrywają też inne przekształcenia w sferze realnej. W szczególności istotne są zmiany sektorowe na tle długookresowych tendencji zaobserwowanych w systemach rynkowych a sformułowanych w koncepcji trzech sektorów16.

Aby móc analizować poszczególne segmenty gospodarki, należy podzielić tę właśnie gospodarkę na sektory, biorąc pod uwagę urozmaicone zestawy kryteriów porządkujących17:

długookresowe trendy obrazujące zmiany w strukturze zatrudnienia;

zachowania popytu odmiennie reagujące na wytwory pochodzące z różnych branż, mierzone za pomocą wskaźnika elastyczności cenowej;

wykorzystywane zasoby;

rodzaje ograniczeń limitujących wzrost;

poziom dochodowości uzależniony od produktywności; czynnik wytwórczy uznany za decydujący.

red. W. Jarmołowicz, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2005,

s. 294.

12 Z. Stachowiak, Ekonomia. Zarys podstawowych problemów, Wydawnictwo Wyższej Szkoły

Informatyki Stosowanej i Zarządzania w Warszawie, Warszawa 2000, s. 85.

13 J. Hausner, Polska 2004. Raport o stanie gospodarki, Wydawnictwo Ministerstwa Gospodarki

i Pracy, Warszawa 2004, s. 25.

14 A. Dietrich, J. J. Krüger, Long-run Sectoral Development. Time Series Evidence for the German

Economy, Structural Change and Economic Dynamics, 2010, No. 21.

15 A. Zielińska–Głębocka, Współczesna gospodarka światowa. Przemiany, innowacje, kryzysy,

rozwiązania regionalne, Oficyna Wydawnicza Wolters Kluwer Business, Warszawa 2012, s. 62.

16 E. Kwiatkowski, Teoria trzech sektorów, Państwowe Wydawnictwo Naukowe, Warszawa 1980,

s. 36–64.

17

K. Rogoziński, Usługi rynkowe, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2000, s. 92.

Nieodłącznym elementem, który towarzyszy wzrostowi gospodarczemu i stanowi nierzadko warunek dokonywania się pozytywnych zmian w gospodarce, są przemiany strukturalne, jak i wahania w produkcji i zatrudnieniu cechujące całą historię kapitalizmu18. Przekształcenia strukturalne znajdują swój wyraz w zmieniającym się udziale poszczególnych sektorów tworzenia produktu krajowego oraz w zmieniającej się strukturze zatrudnienia. Tak mierzony udział poszczególnych sektorów daje możliwość odpowiedzi na pytanie, które sektory gospodarki zmniejszają swoje znaczenie, a których wkład w ogólny trwały rozwój19 nie ulega zmianie. Miernikiem przy określaniu znaczenia danego sektora dla gospodarki kraju może być udział w tworzeniu PKB, jak również udział pracujących w poszczególnych sektorach20.

Tabela 1.1.1 Kryteria wyodrębniania sektorów gospodarki

Kryteria S E K T O R I

1. Przedsiębiorstwa o spadającym dochodzie w okresie intensywnego wzrostu dochodu narodowego, z których następuje najszybszy odpływ siły roboczej.

2. Przedsiębiorstwa wytwarzające dobra niezbędne do życia. 3. Branże o przeciętnym wzroście postępu technicznego.

4. Przedsiębiorstwa, w których przyrost produktywności mierzony liczbą wytworzonych w jednej godzinie pracy dóbr/usług jest ograniczony przez naturalne warunki wzrostu.

S E K T O R I I

1. Przedsiębiorstwa o rosnącym dochodzie, silnie wzrastająca liczba zatrudnionych w początkowej fazie wzrostu, po czym wyhamowanie i niewielki spadek wskaźników wzrostu.

2. Przedsiębiorstwa produkujące te dobra, na które jest bardziej elastyczny popyt, których nie można określić, jako niezbędne do życia.

3. Branże o wysokim postępie technicznym. Duże zróżnicowanie w kosztach wytwarzania dóbr (mierzone wysokością zarobków) w zaawansowanych i mniej rozwiniętych krajach.

4. Przedsiębiorstwa, w których wzrost produktywności (mierzony jak wyżej) ograniczony jest czynnikiem mechanicznym. S E K T O R I II

1. Wytwarzanie dóbr niematerialnych, stały i powolny wzrost liczby zatrudnionych.

2. Wszystkie przedsiębiorstwa, które wytwarzają nowe (względnie nowe) typy dóbr dla zaspokojenia elastycznego popytu, których produkcja jest możliwa w wyniku postępu technicznego.

3. Działalność gospodarcza o niskim postępie technicznym, zbliżonych kosztach wytwarzania w krajach o podobnym poziomie rozwoju.

4. Przedsiębiorstwa, w których wzrost produktywności (mierzony jak wyżej) ograniczony jest tylko przez sprawność i zdolność człowieka.

Źródło: K. Rogoziński, Usługi rynkowe, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2000, s. 92–93.

Wpływ zmian strukturalnych w dużej mierze zależy od historycznych uwarunkowań struktury gospodarczej. Zamiany strukturalne, tzn. zmiany relacji między elementami systemu gospodarczego, a przede wszystkim zmiany makro i mezostruktury produkcji, zatrudnienia i struktury własnościowej, odgrywają coraz większą rolę we wzroście gospodarczym oraz rozwoju ekonomicznym21. Kraj o nowoczesnej strukturze, w którym istnieją duże przewagi konkurencyjne, może zagwarantować sobie wysoką adaptacyjność przy niższym tempie zmian strukturalnych dzięki specjalizacji wewnątrzgałęziowej lub przesuwaniu zasobów tylko wewnątrz gałęzi. W takim przypadku nie ma potrzeby przesuwania w ramach specjalizacji zasobów między sektorami (rolnictwem, przemysłem, usługami) czy też między dużymi

18

J. E. Stiglitz, Capital Markets and Economic Fluctuations in Capitalist Economies, “European Economic Review”, 1992, Vol. 36.

19 K. Górka, Kwestie terminologiczne w ewolucji polityki ekologicznej, [w:] Rozwój polityki

ekologicznej w Unii Europejskiej i w Polsce, red. J. Famielec, M. Kożuch, Wydawnictwo Uniwersytetu Ekonmicznego w Krakowie, Kraków 2010, s. 19.

20 A. Dąbrowski, Zmiany strukturalne w gospodarce Republiki Federalnej Niemiec, [w:] Polityka

gospodarcza w teorii i praktyce, Wydawnictwo Szkoły Głównej Handlowej, Warszawa 1995, s. 27–28.

21

S. Marciniak, Innowacje i rozwój gospodarczy, Wydawnictwo Politechniki Warszawskiej, Warszawa 2000, s. 110.

gałęziami przemyslu lub usług. Z kolei w krajach mniej konkurencyjnych poprawa adapcyjności wymaga głębokich zmian i przesunięć pomiędzy trzema podstawowymi sektorami, np. z rolnictwa do przemysłu czy z przemysłu do sektora usług. Istnieje też możliwość przesunięć między gałęziami w gospodarce – świadczy to o wysokim udziale specjalizacji w produkcji i wymianie22.

Ze względu na to, że struktura gospodarcza i jej zmiany są powiązane międzynarodową specjalizacją, do ich szacowania stosuje się podobne miary. Są one dynamiczne, ujmowane w wybranych przedziałach czasowych. Do podstawowych miar można zaliczyć23: statyczny i dynamiczny indeks Herfindahla, wskaźniki koncentracji CR, index Lawrence’a oraz współczynnik Giniego.

Tabela 1.1.2 Ogólna charakterystyka sektorów gospodarki

I II III

1. Branże: rolnictwo, leśnictwo, rybołówstwo

1. Górnictwo, energetyka, gazownictwo, rzemiosło

1. Transport, handel, banki, usługi publiczne, szkolnictwo, wolne zawody, rzemiosło

2. Zmniejszający się przychód z dodatkowo pozyskiwanych gruntów

2. Działalność stale przynosząca rosnące przychody

2. Wytwarzanie dóbr niematerialnych, zróżnicowana przychodowość

3. Największe ubytki siły roboczej w okresie intensywnego dochodu narodowego

3. Duże różnice w kosztach wytwarzania

3. Powoli i stale rosnące zatrudnienie

4. Wytwarzanie dóbr niezbędnych do życia. Popyt sztywny względem ceny

4. Dobra, które nie są niezbędne do życia. Wyższa elastyczność cenowa

4. Wysokie współczynniki elastyczności dochodowej popytu

5. Bariera wzrostu: ograniczenia

gleb i zasobów naturalnych 5. Bariera: kapitał i technologia

5. Bariera: ludzka biegłość i talent

Źródło: K. Rogoziński, Usługi rynkowe, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2000, s. 93.

Analizy zmian strukturalnych gospodarki w układzie sektorowym24 zostały podjęte już w latach trzydziestych XX wieku. Przyczynili się do rozwoju tych badań: A. Fisher25 – ekonomista nowozelandzki, C. Clark26 – brytyjski ekonomista oraz J. Fourastiè27 – francuski ekonomista. Wysunęli oni tezę, że wraz z rozwojem gospodarczym maleje znaczenie sektora rolniczego, czego wyrazem jest zmniejszający się udział tego sektora w ogólnym zatrudnieniu. Sektor przemysłowy wykazuje na określonym etapie rozwoju gospodarczego wzrost znaczenia w gospodarce, następnie pewną stabilizację, by w późniejszych etapach rozwoju gospodarczego zmniejszyć swoją pozycję w gospodarce. Natomiast sektor usługowy28 wykazuje w całym procesie rozwoju gospodarczego ustawiczną tendencję zwyżkową – wzrasta udział tego sektora w ogólnym zatrudnieniu. W początkowych fazach

22 A. Zielińska–Głębocka, Współczesna gospodarka światowa…, op. cit., s. 63. 23

T. Rynarzewski, A. Zielińska–Głębocka, Międzynarodowe stosunki gospodarcze. Teoria wymiany i polityki handlu międzynarodowego, Państwowe Wydawnictwo Naukowe, Warszawa 2006, s. 27–31, 191–193.

24 A. Herman, Zarządzanie wartoscią przedsiębiorstwa jako nowa perspektywa badawcza

w gospodarce usług, [w:] Usługi w Polsce – nauka, dydaktyka i praktyka wobec wyzwań przyszłości, red. A. Panasiuk, K. Rogoziński, Zeszyty Naukowe Uniwersytetu Szczecińskiego, nr 497, t. 1, Szczecin 2008, s. 29.

25 A. Fisher, Capital and the Growth of Knowledge, “The Economic Journal”, September 1933,

s. 380.

26 C. Clark, The Conditions of Economic Progress, Macmillan, London 1957, s. 425.

27 J. Fourastié, Le Grand du Espoir du XXe Siècle. Progrès Technique, Progrès Ěconomique,

Progrès Social, Presses Universitaires de France, Paris 1949.

28

A. Dąbrowska, M. Janoś–Kresło, Konsument na rynku e–usług w krajach Europy Środkowo– Wschodniej, Wydawnictwo Difin, Warszawa 2010, s. 149–150.

wzrost znaczenia sektora usługowego dokonuje się kosztem dalszego spadku znaczenia sektora rolniczego, w fazach późniejszych zaś – także kosztem sektora przemysłowego29.

Struktura gospodarki decyduje o zdolności kraju do konkurowania na rynkach międzynarodowych i z tego względu ma duże znaczenie dla kształtowania jego ogólnej konkurencyjności. Jest w dużej mierze odzwierciedleniem specjalizacji kraju w dziedzinie produkcji i wymiany, na którą wpływa wiele czynników, przy czym ich znaczenie ulega zmianom w miarę dokonujących się przekształceń w gospodarce światowej. Przyśpieszenie zmian strukturalnych, zwłaszcza w krajach mniej zaawansowanych, może natrafić na przeszkody natury społecznej lub politycznej, jeśli wiąże się z negatywnymi skutkami, takimi jak strukturalne bezrobocie, zamykanie przedsiębiorstw, bankructwa, utrata władzy przez siły rządzące. W takiej sytuacji kraj może zdecydować się na mniejszą skalę restrukturyzacji, wykorzystując bardziej intensywnie siły konkurencyjne i rezygnując z terapii szokowej30.

O tym, że struktura gospodarki zmienia się w czasie decyduje wiele czynników. Mają one charakter popytowy i podażowy, wyrażają oczekiwania nabywców oraz bieżące i zmianiające się w czasie możliwości wytwórcze. Obok uwarunkowań społecznych, ekonomicznych, często również kulturowch, trzy okoliczności mają szczególny charakter i duże znaczenie. Ze względu na odmienny charakter, trudno jest je wszystkie uwzględnić w procesie analizowania zmian w gospodarce. Są to przede wszystkim: wdrażanie nowych techologii, wymagających zastosowania przy produkcji innych, nowszych rozwiązań technicznych oraz następstwa wymiany handlowej31 z zagranicą i przepływy kapitału. Trzecim uwarunkowaniem jest naturalna tendencja dostosowania się struktury produkcji do konsumpcji. W okresie globalizacji zgodność taka zachodzić musi w skali międzynarodowej, a nie tylko w skali kraju, niezaleznie od rozmiarów jego systemu gospodarczego32.

W Polsce wysokie tempo rozwoju gospodarczego umożliwia skracanie dystansu rozwojowego do przeciętnego poziomu PKB per capita osiąganego w krajach UE. Jest to możliwe wówczas, gdy siłami napędowymi tej dynamiki rozwojowej są wszystkie składniki popytu globalnego, czyli konsumpcja gospodarstw domowych, inwestycje, eksport oraz wydatki rządowe gwarantujące nie większy niż 3% (w relacji do PKB) deficyt budżetowy. Z uwagi na koincydencję czynników demograficznych związanych ze skutkami globalnego kryzysu finansowego i niedokończonymi reformami sektora publicznego, rząd utracił możliwość prowadzenia polityki poruszania się ścieżką potencjalnego wzrostu. Oznacza to, że skracanie dystansu rozwojowego do UE zostanie wydłużone w czasie33.

Polska znajduje się w grupie pięciu najsłabiej rozwiniętych krajów Unii Europejskiej. Wartość nominalna PKB w 2010r. wyniosła 1415,4 mld zł. Uwzględniając siłę nabywczą pieniądza, PKB per capita wzrósł do poziomu 63% przeciętnego dla krajów UE–27. Niższy poziom PKB per capita miały tylko Litwa, Łotwa, Bułgaria oraz Rumunia, które osiągnęły wynik poniżej 50% średniego PKB per capita EU–27. Taka sytuacja determinuje specyfikę polskiej gospodarki oraz określa priorytety. Trudno oczekiwać, aby problemy do rozwiązania dla Polski były zbliżone do tych, które mają kraje o poziomie dochodu powyżej średniej unijnej (dwanaście państw członkowskich: Luksemburg, Holandia, Irlandia, Dania, Austria, Szwecja, Belgia, Niemcy, Finlandia, Wielka Brytania, Francja oraz Włochy). Najbogatszym

29 Transformacja gospodarcza a sektor publiczny, red. G. Szczodrowski, Wydawnictwo

Uniwersytetu Gdańskiego, Gdańsk 2003, s. 114–115.

30 A. Zielińska–Głębocka, Współczesna gospodarka światowa…, op. cit., s. 63. 31

V. Warnock, D. G. Duncan, Jobs in a Changing American Economy, “Mortgage Banking”, June 2004, s. 83–84.

32 L. J. Jasiński, Sektory przemysłu i wiedzy. Ewolucja struktury gospodarki, Oficyna Wydawnicza

Politechniki Warszawskiej, Warszawa 2011, s. 27–28.

33

M. Woźniak, Gospodarka Polski 1990–2011. Transformacja, t. 1. Państwowe Wydawnictwo Naukowe, Warszawa 2011, s. 22.

państwem w Unii Europejskiej niezmiennie pozostaje Luksemburg, z wynikiem 271% średniego PKB per capita dla UE–27.

Analizując polską gospodarkę należy uwzględnić pewne uwarunkowania, mające swoje odzwierciedlenie w prowadzonej wcześniej polityce gospodarczej (węgiel jako surowiec energetyczny, ogólne zacofanie, przeludnienie obszarów wiejskich). Charakterystyczne cechy strukturalne polskiej gospodarki to przede wszystkim34:

duży udział rolnictwa w gospodarce i mały udział sektora usług w tworzeniu PKB; duży udział sektorów schyłkowych i słaby sektor finansowy;

słabo rozwinięta infrastruktura gospodarcza;

niedokończona, niewłaściwie przeprowadzana prywatyzacja35; niestabilny rynek pracy i niekonsekwentna polityka socjalna.

Ponad dwudziestoletni okres transformacji w Polsce był czasem radykalnych przemian ustrojowych, społecznych i gospodarczych. W tym okresie dokonały się także znaczące zmiany w sferze świadomości i postaw ludzkich. Na ogół ocenia się, że postęp w poziomie rozwoju gospodarki oraz poziomie życia ludności wyprzedzał tempo pozytywnych zmian w zakresie poziomu kapitału społecznego. Na wykresie 1.1.1 zaprezentowano wzrost PKB w Polsce od 1996r. Wyraźnie widoczne są okresy dobrej koniunktury gospodarczej – w 2 połowie lat 90. a następnie w okresie od akcesji Polski do UE–27 do 2008r.36

Wykres 1.1.1 Tempo wzrostu PKB w Polsce i UE–27 w latach 1996–2010 (rok poprzedni=100; ceny stałe)

Źródło: Na podstawie Rocznik Statystyczny Polski (z lat 1996–2012), Główny Urząd Statystyczny, Warszawa.

Głębokie zaburzenia procesów rozwojowych, jakie nastąpiły w gospodarkach wielu krajów w wyniku globalnego kryzysu finansowego37, znacznie utrudniają ocenę faktycznych dokonań i skuteczności realizacji polityk publicznych w okresie 2007–2010. Unia Europejska została mocno dotknięta kryzysem – recesja spowodowała spadek PKB w 2009r. o 4,2%. W krajach nadbałtyckich nastąpiły dwucyfrowe spadki poziomu PKB, a w kilku innych

34 Gospodarka Polski w perspektywie wstąpienia do strefy euro, ujęcie ilościowe,

red. P. Krajewski, Polskie Wydawnictwo Ekonomiczne, Warszawa 2012, s. 44.

35 I. Denisova, M. Eller, T. Frye, E. Zhuravskaya, Everyone Hates Privatization, but Why? Survey

Evidence from 28 Post–communist Countries, “Journal of Comparative Economics”, 2012, No. 40, s. 58.

36 Raport Polska 2011. Gospodarka Społeczeństwo Regiony, Wydawnictwo Ministerstwa Rozwoju

Regionalnego, Warszawa 2011, s. 5.

37

K. Pistor, Global Network Finance: Institutional Innovation in the Global Financial Market Place, “Journal of Comparative Economics”, 2009, No. 37, s. 561.

6,2% 7,1% 5,0% 4,5% 4,3% 1,2% 1,4% 3,9% 5,3% 3,6% 6,2% 6,8% 5,1% 1,6% 3,9% 1,9% 2,7% 2,8% 3,0% 3,9% 2,0% 1,5% 1,6% 2,5% 2,0% 3,2% 3,0% 0,5% 1,8% -4% 0% 4% 8% 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

krajach członkowskich recesja trwała przez 2–3 lata. W 2010r. produkt krajowy brutto UE zwiększył się o 1,8% w skali rocznej, przy czym sytuacja poszczególnych krajów była silnie zróżnicowana. Wyraźnie zarysowała się grupa krajów o wysokim wzroście gospodarczym, do której należały Szwecja (5,5%), Słowacja (4,0%), Polska (3,8%) i Niemcy (3,6%), wpływające znacząco na tempo wzrostu całej Wspólnoty. W okresie 2007–2010 średnie tempo wzrostu PKB w Polsce wyniosło 4,3%, podczas gdy w UE–27 kształtowało się na poziomie bliskim zera. Konsekwencją światowego kryzysu gospodarczego, który przyczynił się w znacznej mierze do spowolnienia rozwoju w Polsce, było to, że Polska nie uzyskała założonego na 2010r. w Strategii Rozwoju Kraju 2007–2015 tempa wzrostu PKB na poziomie 5,1%, jednakże uzyskane tempo wzrostu 1,6% w 2009r. było najwyższe wśród krajów UE. Polska należała też do najszybciej rozwijających się krajów unijnych w 2010r.38

Na wykresie 1.1.2 zaprezentowano wartość PKB per capita w Polsce w latach 1996–2010 w tysiącach zł oraz PKB per capita w Polsce w PPS (UE=100). Widoczny jest trend rosnący o różnym nasileniu. W przypadku PKB per capita w 1996r. wynosił on 11 tys. zł, co stanowiło 45% przeciętnej dla krajów UE–27. Do 1999r. sytuacja nieznacznie się poprawiła (17 tys. zł, co stanowiło 49% przeciętnej dla UE–27). Lata 2000–2003 to słaby wzrost PKB per capita. Od 2004r. zaobserwowano wyższą dynamikę PKB per capita, co automatycznie znalazło swoje odzwierciedlenie w PKB per capita PPS. W 2010r. PKB

per capita w Polsce wynosił 37 tys. zł.

Wykres 1.1.2 PKB per capita w Polsce i w UE–27 w latach 1996–2010

Źródło: Na podstawie Rocznik Statystyczny Polski (z lat 1996–2012), Główny Urząd Statystyczny, Warszawa.

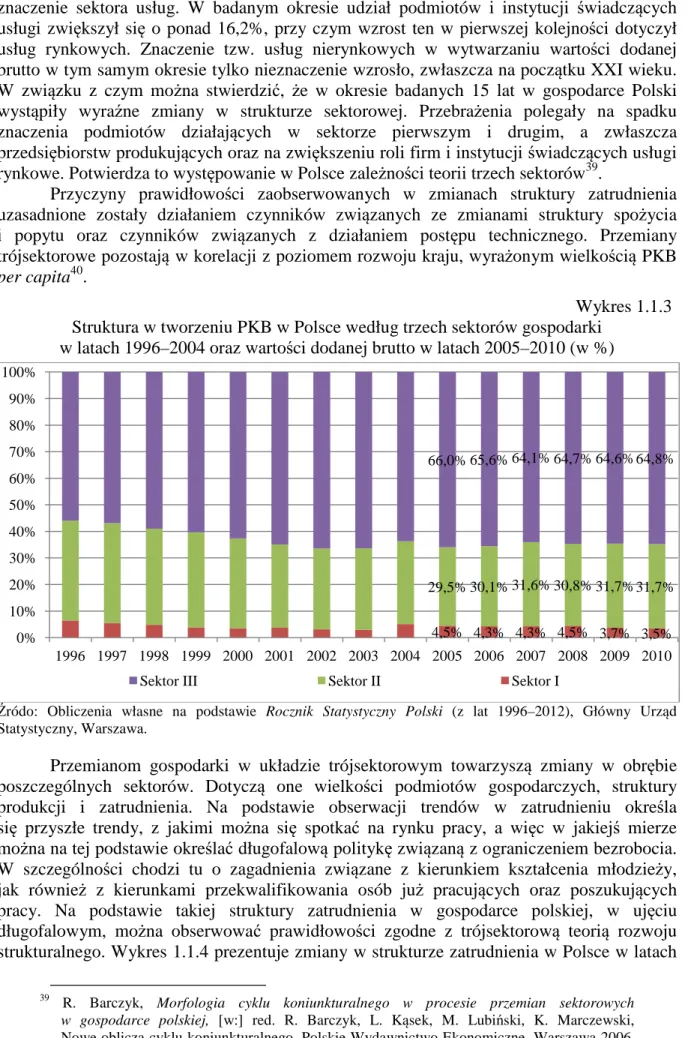

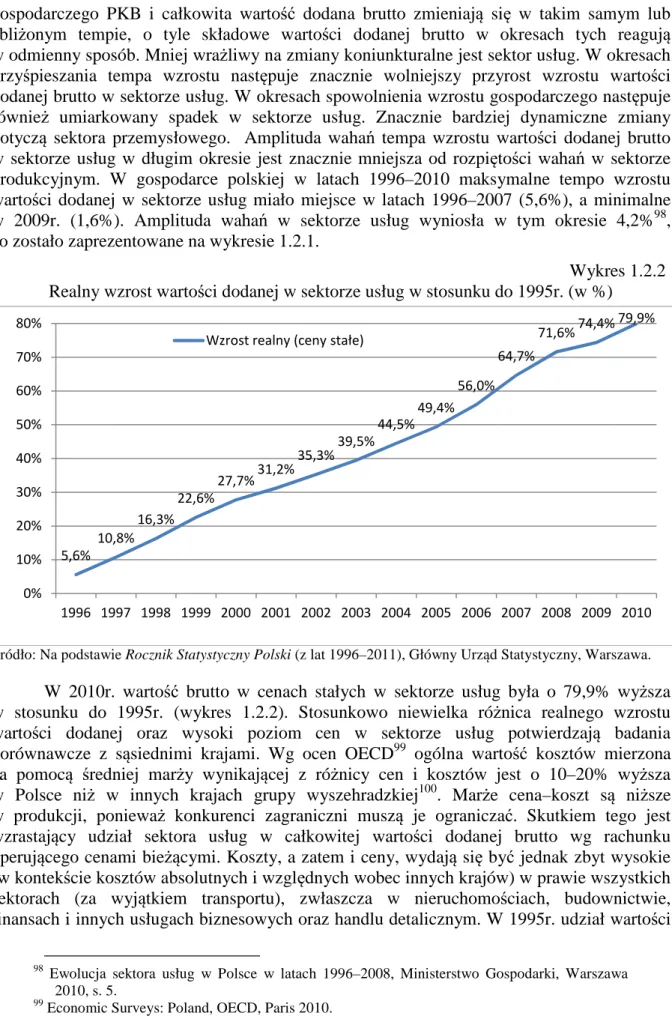

Jako odzwierciedlenie przemian sektorowych w gospodarce polskiej w latach 1996–2010 przedstawiono poniżej strukturę tworzenia PKB w Polsce według teorii trzech sektorów. Jak wskazują dane, w stosunkowo krótkim czasie w Polsce zmniejszyła się rola pierwszego sektora. Udział podmiotów należących do tej grupy w procesie wytwarzania wartości dodanej brutto spadł z 7,1% w 1994r. do 3,5% w 2010r. Największy spadek zanotowano w latach 1996–2003. W gospodarce polskiej w latach 1996–2003 zmniejszyło się znaczenie sektora II w procesie wytwarzania wartości dodanej o około 6%. Od 2004r. zaobserwowano tendencję wzrostową. W warunkach wyraźnego spadku roli działalności produkcyjnej sektora I w gospodarce polskiej okresu transformacji szybko zwiększało się

38 Raport Polska 2011…, op. cit., s. 6.

11 13 16 17 19 20 21 22 24 26 28 31 33 35 37 45 47 48 49 48 48 48 49 51 51 52 54 57 61 63 0 10 20 30 40 50 60 70 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Produkt krajowy brutto na 1 mieszkańca w tys. zł Produkt krajowy brutto na 1 mieszkańcab

znaczenie sektora usług. W badanym okresie udział podmiotów i instytucji świadczących usługi zwiększył się o ponad 16,2%, przy czym wzrost ten w pierwszej kolejności dotyczył usług rynkowych. Znaczenie tzw. usług nierynkowych w wytwarzaniu wartości dodanej brutto w tym samym okresie tylko nieznaczenie wzrosło, zwłaszcza na początku XXI wieku. W związku z czym można stwierdzić, że w okresie badanych 15 lat w gospodarce Polski wystąpiły wyraźne zmiany w strukturze sektorowej. Przebrażenia polegały na spadku znaczenia podmiotów działających w sektorze pierwszym i drugim, a zwłaszcza przedsiębiorstw produkujących oraz na zwiększeniu roli firm i instytucji świadczących usługi rynkowe. Potwierdza to występowanie w Polsce zależności teorii trzech sektorów39.

Przyczyny prawidłowości zaobserwowanych w zmianach struktury zatrudnienia uzasadnione zostały działaniem czynników związanych ze zmianami struktury spożycia i popytu oraz czynników związanych z działaniem postępu technicznego. Przemiany trójsektorowe pozostają w korelacji z poziomem rozwoju kraju, wyrażonym wielkością PKB

per capita40.

Wykres 1.1.3 Struktura w tworzeniu PKB w Polsce według trzech sektorów gospodarki

w latach 1996–2004 oraz wartości dodanej brutto w latach 2005–2010 (w %)

Źródo: Obliczenia własne na podstawie Rocznik Statystyczny Polski (z lat 1996–2012), Główny Urząd Statystyczny, Warszawa.

Przemianom gospodarki w układzie trójsektorowym towarzyszą zmiany w obrębie poszczególnych sektorów. Dotyczą one wielkości podmiotów gospodarczych, struktury produkcji i zatrudnienia. Na podstawie obserwacji trendów w zatrudnieniu określa się przyszłe trendy, z jakimi można się spotkać na rynku pracy, a więc w jakiejś mierze można na tej podstawie określać długofalową politykę związaną z ograniczeniem bezrobocia. W szczególności chodzi tu o zagadnienia związane z kierunkiem kształcenia młodzieży, jak również z kierunkami przekwalifikowania osób już pracujących oraz poszukujących pracy. Na podstawie takiej struktury zatrudnienia w gospodarce polskiej, w ujęciu długofalowym, można obserwować prawidłowości zgodne z trójsektorową teorią rozwoju strukturalnego. Wykres 1.1.4 prezentuje zmiany w strukturze zatrudnienia w Polsce w latach

39 R. Barczyk, Morfologia cyklu koniunkturalnego w procesie przemian sektorowych

w gospodarce polskiej, [w:] red. R. Barczyk, L. Kąsek, M. Lubiński, K. Marczewski, Nowe oblicza cyklu koniunkturalnego, Polskie Wydawnictwo Ekonomiczne, Warszawa 2006, s. 158–159.

40 A. Dąbrowski, Zmiany strukturalne w gospodarce…, op. cit., s. 30.

4,5% 4,3% 4,3% 4,5% 3,7% 3,5% 29,5% 30,1% 31,6% 30,8% 31,7% 31,7% 66,0% 65,6% 64,1% 64,7% 64,6% 64,8% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

1996–2010. Zastosowano tu najpowszechniejszy w praktyce podział gospodarki, oparty o przyj

rybołówstwo, leśnictwo. S budownictwo, zaś sektor III

2002–2003. Wpływ na te zmiany miało przeszacowanie danych na podstawie Narodowego Spisu Powszechnego dotyczą

wzrost udziału przemysłu w 2003r. Odniesienie przemian zachodz

struktury gospodarczej w układzie trójsektorowym pozwala na zidentyfikowanie daleko idących podobieństw.

Wykres 1.1.4 w duż

zachodzącymi w badanym okresie, które upodabniaj

przejściowego zaproponowanego przez Fourastiégo. Zmiany w strukturze zatrudnienia wykazują tendencje określone przez teori

Struktura pracują

Źródo: Opracowanie własne na podstawie:

tendencji, Główny Urząd Statystyczny, Warszawa Statystyczny, Warszawa 1999, s

Warszawa 2000, s. 130–131; Rocznik Statystyczn Statystyczny Pracy 2001 i 2006

w gospodarce narodowej w 2008 r. Rozwoju Kraju 2007–2015, Główny Urz

W długim okresie sektor I wykazuje trwał II – po wzroście i osiągnię

a sektor III w całym badanym iż zgodnie z teorią trzech sektorów

rozwoju, w fazie dopełnienia. Procesy restrukturyzacyjne polskiego rynku pracy s z tendencjami zaobserwowanymi w gospodarkach

41

Transformacja gospodarcza a sek

42 T. Rachwał, Struktura przestrzenna i działowa przemysłu Polski na tle Unii Europejskiej

w dwudziestolecie rozpocz

Przemysłu, Uniwersytet Pedagogiczny w Krakowie, Warszawa

43

L. R. Ngai, Ch. A.

“The American Economic Review”, 2007, No. 97 27,0% 27,5% 27,6% 27,6% 29,6% 29,5% 29,0% 28,4% 43,4% 43,0% 43,4% 44,0% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 1996 1997 1998 1999 Sektor III

2010. Zastosowano tu najpowszechniejszy w praktyce podział

przyjęte w statystyce kryteria. Sektor I obejmuje rolnictwo, ctwo. Sektor II obejmuje przemysł wydobywcz

ś sektor III – usługi41. Uwagę zwraca duże wahnię

2003. Wpływ na te zmiany miało przeszacowanie danych na podstawie Narodowego Spisu Powszechnego dotyczących zatrudnienia w rolnictwie, co spowodowało skokowy wzrost udziału przemysłu w 2003r.42

Odniesienie przemian zachodzących na polskim rynku pracy w czasie przemian struktury gospodarczej w układzie trójsektorowym pozwala na zidentyfikowanie daleko

.4 w dużej mierze zgodny jest z prawidłowościami na rynku pracy cymi w badanym okresie, które upodabniają polską gospodarkę

ciowego zaproponowanego przez Fourastiégo. Zmiany w strukturze zatrudnienia

ślone przez teorię trzech sektorów43.

Struktura pracujących według sektorów w Polsce w latach 1996

Opracowanie własne na podstawie: Rynek pracy w Polsce w 1996 roku: kontynuacja ąd Statystyczny, Warszawa 1997, s. 17; Rocznik Statystyczny Warszawa 1999, s. 129–132; Mały Rocznik Statystyczny Polski, Główny

Rocznik Statystyczny, Główny Urząd Statystyczny, Warszawa Statystyczny Pracy 2001 i 2006, Główny Urząd Statystyczny, Warszawa 2001 i w gospodarce narodowej w 2008 r., Główny Urząd Statystyczny, Warszawa 2009, s. 10

Główny Urząd Statystyczny, Warszawa 2010, s. 25. W długim okresie sektor I wykazuje trwałą tendencję

ągnięciu maksimum zmniejsza swój udział w ogólnym zatrudnieniu, a sektor III w całym badanym okresie wykazuje tendencję zwyżkową. Mo

ą trzech sektorów gospodarka polska znajduje się w stadium przej w fazie dopełnienia. Procesy restrukturyzacyjne polskiego rynku pracy s

bserwowanymi w gospodarkach światowych, a intensywno

Transformacja gospodarcza a sektor publiczny, red. G. Szczodrowski…, op. cit.,

Struktura przestrzenna i działowa przemysłu Polski na tle Unii Europejskiej dwudziestolecie rozpoczęcia procesów transformacji systemowej, Prace Komisji Geografii

rsytet Pedagogiczny w Krakowie, Warszawa–Kraków 2010

Ngai, Ch. A. Pissarides, Structural Change in a Multisectoral Model of Growth “The American Economic Review”, 2007, No. 97.

27,6% 28,5% 29,2% 28,7% 17,0% 16,8% 16,6% 16,2% 16,6% 28,4% 26,8% 25,2% 23,9% 27,6% 27,7% 27,8% 27,9% 28,5% 44,0% 44,7% 45,6% 47,4% 55,4% 55,5% 55,6% 55,9% 55,9% 1999 2000 2001 2002 2003 2004 2005 2006 2007

Sektor III Sektor II Sektor I

2010. Zastosowano tu najpowszechniejszy w praktyce podział na trzy sektory . Sektor I obejmuje rolnictwo, ektor II obejmuje przemysł wydobywczy, przetwórczy oraz że wahnięcie danych w latach 2003. Wpływ na te zmiany miało przeszacowanie danych na podstawie Narodowego

ych zatrudnienia w rolnictwie, co spowodowało skokowy

cych na polskim rynku pracy w czasie przemian struktury gospodarczej w układzie trójsektorowym pozwala na zidentyfikowanie daleko

ściami na rynku pracy gospodarkę do modelu okresu ciowego zaproponowanego przez Fourastiégo. Zmiany w strukturze zatrudnienia

Wykres 1.1.4 cych według sektorów w Polsce w latach 1996–2010

Rynek pracy w Polsce w 1996 roku: kontynuacja korzystnych Rocznik Statystyczny, Główny Urząd łówny Urząd Statystyczny, tatystyczny, Warszawa 2004; Rocznik tatystyczny, Warszawa 2001 i 2006 oraz Pracujący

, Warszawa 2009, s. 10–11 i 22–29; Strategia

tendencję spadkową, sektor ciu maksimum zmniejsza swój udział w ogólnym zatrudnieniu,

ż ą. Można więc określić,

ę w stadium przejściowym w fazie dopełnienia. Procesy restrukturyzacyjne polskiego rynku pracy są zgodne

a intensywność przemian jest

…, op. cit., s. 115–116. Struktura przestrzenna i działowa przemysłu Polski na tle Unii Europejskiej

Prace Komisji Geografii Kraków 2010, s. 4.

Structural Change in a Multisectoral Model of Growth, 16,6% 15,2% 13,3% 12,8% 28,5% 28,2% 31,1% 30,2% 55,9% 56,6% 55,6% 57,0%

2007 2008 2009 2010 Sektor I

stosunkowo wysoka. Porównanie etapu rozwoju polskiej gospodarki z gospodarkami wysoko rozwiniętych krajów wypada zdecydowanie na niekorzyść gospodarki polskiej44.

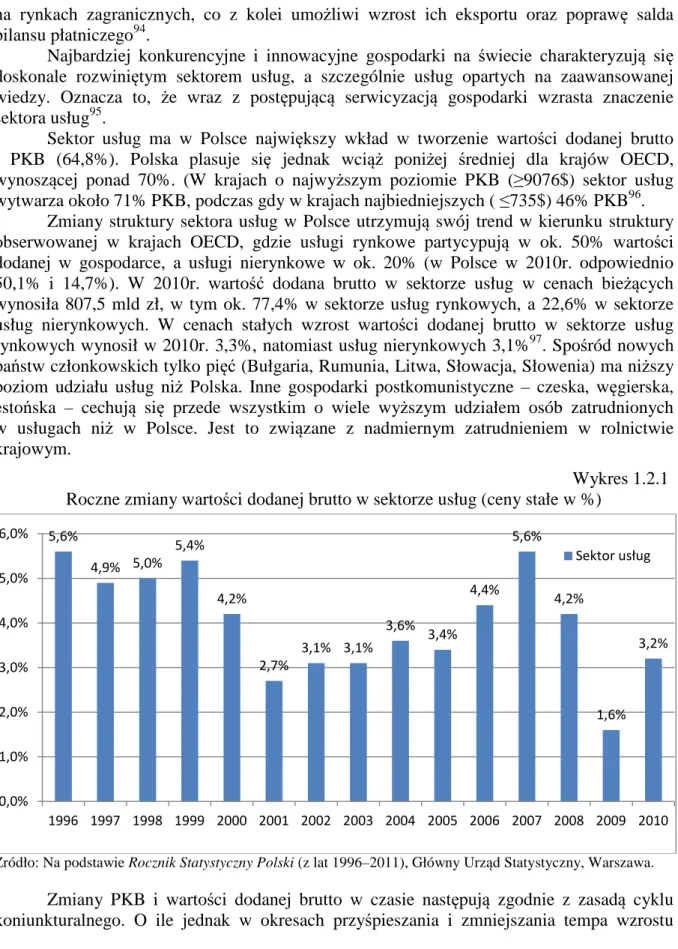

Zmiany strukturalne zachodzące w polskiej gospodarce można zaobserwować, analizując udział sektorów towarowych w PKB Polski w 2000r. i 2010r., – zaprezentowany na wykresie 1.1.5. (Pierścień wewnętrzny – 2000r., pierścień zewnętrzny – 2010r.). Struktura sektorów towarowych zmieniła się, jednak podstawowe zależności między sektorami zostały zachowane. Największy, bo 2,5%, przyrost zanotował sektor usług. Nieznacznie wewnątrz sektora przemyłowego zmniejszył się udział budownictwa (z 6,9% na 6,2%), głównie jednak na skutek wahań koniunkturalnych oraz przetwórstwa przemysłowego (z 16,5% na 16,3%). Pomimo reorganizacji wzrost, choć nieznaczny, zanotował sektor górniczy – 0,1%. Spada zaś udział rolnictwa.

Wykres 1.1.5 Udział sektorów towarowych w PKB Polski w 2000r. i 2010r. (w %)

Źródo: Mały Rocznik Statystyczny Polski 2011, Główny Urząd Statystyczny, Warszawa 2011.

W przypadku klasyfikacji według sektorów własności wyróżniamy sektor publiczny, który grupuje własność państwową (Skarbu Państwa i państwowych osób prawnych), własność jednostek samorządu terytorialnego oraz „własność mieszaną” z przewagą kapitału podmiotów sektora publicznego. Drugim sektorem jest sektor prywatny, który grupuje własność prywatną krajową (osób fizycznych i pozostałych jednostek prywatnych), własność zagraniczną (osób zagranicznych) oraz ,,własność mieszaną’’ z przewagą kapitału podmiotów sektora prywatnego i brakiem przewagi sektorowej w kapitale podmiotu. ,,Własność mieszana” określana jest głównie dla spółek i wyznaczana na podstawie struktury kapitału deklarowanego we wniosku rejestracyjnym spółki45. W przypadku udziału sektora publicznego w PKB Polski wartość dodana spadła na przestrzeni 10 lat z poziomu 25,8% do poziomu 20,0%. Wartość dodana sektora prywatnego między 2000r. a 2010r. wzrosła z poziomu 63,2% do poziomu 68,1%. Podatki od produktów pomiejszone o dotacje do produktów w tym samym czasie wzosły z poziomu 11,0% do poziomu 11,8%. Na koniec 2010r. w sektorze publicznym pracowało 25,3%, a w sektorze prywatnym 74,7% pracujących w gospodarce w narodowej.

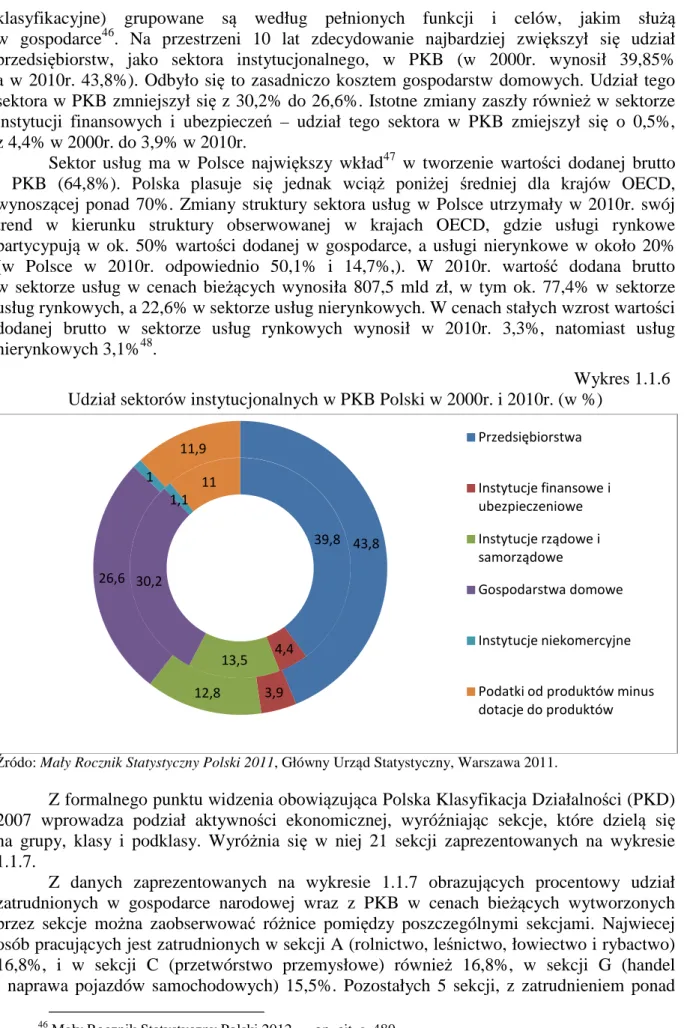

Rachunki narodowe zestawiane są również w układzie sektorów instytucjonalnych (wykres 1.1.6), w którym podmioty gospodarki narodowej (podstawowe jednostki

44

Transformacja gospodarcza a sektor publiczny, red. G. Szczodrowski…, op. cit., s. 118–122.

45 Mały Rocznik Statystyczny Polski 2012, Główny Urząd Statystyczny, Warszawa 2012, s. 12.

4,42,2 16,5 2,7 6,9 17,3 50 3,1 2,3 16,3 3 6,2 16,6 52,5 rolnictwo,łowiectwo, leśnictwo górnictwo przetwórstwo przemysłowe wytwarzanie i dostawa energii elektrycznej, gazu, wody budownictwo

handel i naprawy inne usługi

klasyfikacyjne) grupowane są według pełnionych funkcji i celów, jakim służą w gospodarce46. Na przestrzeni 10 lat zdecydowanie najbardziej zwiększył się udział przedsiębiorstw, jako sektora instytucjonalnego, w PKB (w 2000r. wynosił 39,85% a w 2010r. 43,8%). Odbyło się to zasadniczo kosztem gospodarstw domowych. Udział tego sektora w PKB zmniejszył się z 30,2% do 26,6%. Istotne zmiany zaszły również w sektorze instytucji finansowych i ubezpieczeń – udział tego sektora w PKB zmiejszył się o 0,5%, z 4,4% w 2000r. do 3,9% w 2010r.

Sektor usług ma w Polsce największy wkład47 w tworzenie wartości dodanej brutto i PKB (64,8%). Polska plasuje się jednak wciąż poniżej średniej dla krajów OECD, wynoszącej ponad 70%. Zmiany struktury sektora usług w Polsce utrzymały w 2010r. swój trend w kierunku struktury obserwowanej w krajach OECD, gdzie usługi rynkowe partycypują w ok. 50% wartości dodanej w gospodarce, a usługi nierynkowe w około 20% (w Polsce w 2010r. odpowiednio 50,1% i 14,7%,). W 2010r. wartość dodana brutto w sektorze usług w cenach bieżących wynosiła 807,5 mld zł, w tym ok. 77,4% w sektorze usług rynkowych, a 22,6% w sektorze usług nierynkowych. W cenach stałych wzrost wartości dodanej brutto w sektorze usług rynkowych wynosił w 2010r. 3,3%, natomiast usług nierynkowych 3,1%48.

Wykres 1.1.6 Udział sektorów instytucjonalnych w PKB Polski w 2000r. i 2010r. (w %)

Źródo: Mały Rocznik Statystyczny Polski 2011, Główny Urząd Statystyczny, Warszawa 2011.

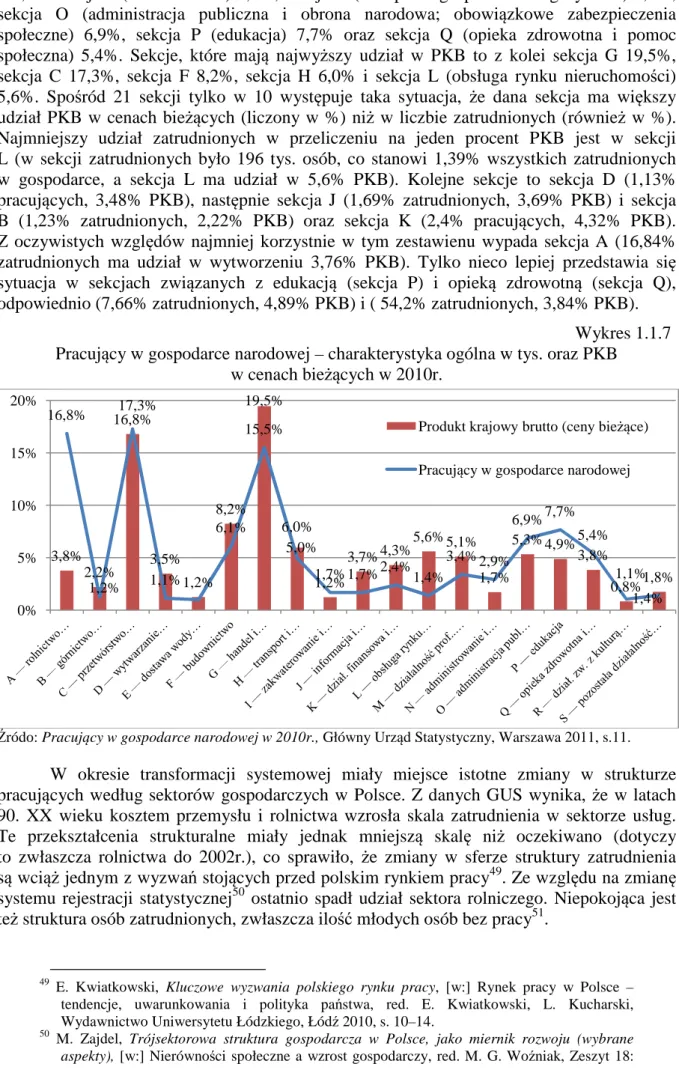

Z formalnego punktu widzenia obowiązująca Polska Klasyfikacja Działalności (PKD) 2007 wprowadza podział aktywności ekonomicznej, wyróźniając sekcje, które dzielą się na grupy, klasy i podklasy. Wyróżnia się w niej 21 sekcji zaprezentowanych na wykresie 1.1.7.

Z danych zaprezentowanych na wykresie 1.1.7 obrazujących procentowy udział zatrudnionych w gospodarce narodowej wraz z PKB w cenach bieżących wytworzonych przez sekcje można zaobserwować różnice pomiędzy poszczególnymi sekcjami. Najwiecej osób pracujących jest zatrudnionych w sekcji A (rolnictwo, leśnictwo, łowiectwo i rybactwo) 16,8%, i w sekcji C (przetwórstwo przemysłowe) również 16,8%, w sekcji G (handel i naprawa pojazdów samochodowych) 15,5%. Pozostałych 5 sekcji, z zatrudnieniem ponad

46 Mały Rocznik Statystyczny Polski 2012…, op. cit, s. 480.

47 W. Kwiatkowska, Zmiany strukturalne na rynku pracy w Polsce, Wydawnictwo Uniwersytetu

Łódzkiego, Łódź 2007, s. 155–156.

48 Polska 2011, Raport o stanie gospodarki…, op. cit., s. 189.

39,8 4,4 13,5 30,2 1,1 11 43,8 3,9 12,8 26,6 1 11,9 Przedsiębiorstwa Instytucje finansowe i ubezpieczeniowe Instytucje rządowe i samorządowe Gospodarstwa domowe Instytucje niekomercyjne

Podatki od produktów minus dotacje do produktów

5%, to: sekcja F (budownictwo) 6,1%, sekcja H (transport i gospodarka magazynowa) 5,0%, sekcja O (administracja publiczna i obrona narodowa; obowiązkowe zabezpieczenia społeczne) 6,9%, sekcja P (edukacja) 7,7% oraz sekcja Q (opieka zdrowotna i pomoc społeczna) 5,4%. Sekcje, które mają najwyższy udział w PKB to z kolei sekcja G 19,5%, sekcja C 17,3%, sekcja F 8,2%, sekcja H 6,0% i sekcja L (obsługa rynku nieruchomości) 5,6%. Spośród 21 sekcji tylko w 10 występuje taka sytuacja, że dana sekcja ma większy udział PKB w cenach bieżących (liczony w %) niż w liczbie zatrudnionych (również w %). Najmniejszy udział zatrudnionych w przeliczeniu na jeden procent PKB jest w sekcji L (w sekcji zatrudnionych było 196 tys. osób, co stanowi 1,39% wszystkich zatrudnionych w gospodarce, a sekcja L ma udział w 5,6% PKB). Kolejne sekcje to sekcja D (1,13% pracujących, 3,48% PKB), następnie sekcja J (1,69% zatrudnionych, 3,69% PKB) i sekcja B (1,23% zatrudnionych, 2,22% PKB) oraz sekcja K (2,4% pracujących, 4,32% PKB). Z oczywistych względów najmniej korzystnie w tym zestawienu wypada sekcja A (16,84% zatrudnionych ma udział w wytworzeniu 3,76% PKB). Tylko nieco lepiej przedstawia się sytuacja w sekcjach związanych z edukacją (sekcja P) i opieką zdrowotną (sekcja Q), odpowiednio (7,66% zatrudnionych, 4,89% PKB) i ( 54,2% zatrudnionych, 3,84% PKB).

Wykres 1.1.7 Pracujący w gospodarce narodowej – charakterystyka ogólna w tys. oraz PKB

w cenach bieżących w 2010r.

Źródo: Pracujący w gospodarce narodowej w 2010r., Główny Urząd Statystyczny, Warszawa 2011, s.11.

W okresie transformacji systemowej miały miejsce istotne zmiany w strukturze pracujących według sektorów gospodarczych w Polsce. Z danych GUS wynika, że w latach 90. XX wieku kosztem przemysłu i rolnictwa wzrosła skala zatrudnienia w sektorze usług. Te przekształcenia strukturalne miały jednak mniejszą skalę niż oczekiwano (dotyczy to zwłaszcza rolnictwa do 2002r.), co sprawiło, że zmiany w sferze struktury zatrudnienia są wciąż jednym z wyzwań stojących przed polskim rynkiem pracy49. Ze względu na zmianę systemu rejestracji statystycznej50 ostatnio spadł udział sektora rolniczego. Niepokojąca jest też struktura osób zatrudnionych, zwłaszcza ilość młodych osób bez pracy51.

49 E. Kwiatkowski, Kluczowe wyzwania polskiego rynku pracy, [w:] Rynek pracy w Polsce –

tendencje, uwarunkowania i polityka państwa, red. E. Kwiatkowski, L. Kucharski, Wydawnictwo Uniwersytetu Łódzkiego, Łódź 2010, s. 10–14.

50

M. Zajdel, Trójsektorowa struktura gospodarcza w Polsce, jako miernik rozwoju (wybrane aspekty), [w:] Nierówności społeczne a wzrost gospodarczy, red. M. G. Woźniak, Zeszyt 18: 3,8% 2,2% 16,8% 3,5% 1,2% 8,2% 19,5% 6,0% 1,2% 3,7% 4,3% 5,6% 5,1% 1,7% 5,3% 4,9% 3,8% 0,8%1,8% 16,8% 1,2% 17,3% 1,1% 6,1% 15,5% 5,0% 1,7% 1,7%2,4%1,4%3,4% 2,9% 6,9%7,7% 5,4% 1,1% 1,4% 0% 5% 10% 15% 20%

Produkt krajowy brutto (ceny bieżące)

Celem podniesienia efektywności przynajmniej niektórych działów gospodarki są przeprowadzane w wielu obszarach reformy strukturalne. Dzięki temu ma utworzyć się gospodarka otwarta, oparta na wiedzy, charakteryzująca się wysokim poziomem innowacyjności oraz konkurencyjności. Załamanie gospodarki w 2001r., następnie kryzys gospodarczy zapoczątkowany w 2008r. stawiają wiele znaków zapytania dotyczących perspektyw rozwojowych gospodarki polskiej i rozwiązywania jej podstawowych problemów52. Wśród wyzwań stojących przed Polską w najbliższym okresie można wymienić53:

przyśpieszenie, a następnie utrzymanie stabilnego tempa wzrostu gospodarczego, szczególnie przez rozbudowę małych i średnich przedsiębiorstw, co równocześnie ma na celu zwiększenie poziomu zatrudnienia;

promocję przedsiębiorczości poprzez ułatwienie firmom dostępu do kapitału, a także odbiurokratyzowanie postępowań administracyjnych oraz zapewnienie przejrzystości i stabilizacji regulacji prawnych sektora;

rzeczywiste i trwałe ograniczenie deficytu sektora finansów publicznych zmierzające do jego trwałej eliminacji;

uporządkowanie wydatków publicznych we wszystkich sferach życia;

dalszą restrukturyzację, zmniejszenie wielkości pomocy publicznej do minimum, lecz również zapewnienie konkurencyjności w dziedzinach, które pozostaną wyłączną domeną sektora publicznego54;

zwiększenia stopnia otwartości gospodarki polskiej oraz konkurencyjności na rynkach światowych, do czego przyczynić się może wzrost innowacyjności produktów, a także podniesienie kwalifikacji pracowników poprzez promowanie uczenia się przez całe życie; zapewnienie pełnej swobody przepływu dóbr, usług kapitału oraz zasobów ludzkich; zwiększenie poziomu absorpcji funduszy strukturalnych.

Bezrobocie powszechnie jest uważane za najpoważniejszy koszt transformacji systemowej w Polsce. Było zjawiskiem praktycznie nieznanym w systemie socjalistycznym, już zaś w pierszym okresie reform gospodarczych ujawniło się z całą mocą, pozbawiając miliony Polaków pracy, a co za tym idzie – także źródeł utrzymania. Od momentu, kiedy bezrobocie pojawiło się jako jeden z negatywnych skutków reform transformacji systemowej, wartość stopy bezrobocia nigdy nie spadła już poniżej 9%55. Stopę bezrobocia w Polsce ilustruje wykres 1.1.8. W połowie lat 90. bezrobocie w Polsce wynosiło kilkanaście procent z tendencją malejącą, aby osiągnąć poziom 8,6% w 1998r. Po tym okresie, korzystnym dla rynku pracy, nastąpiło całkowite załamanie, które doprowadziło do osiągnięcia rekordowego poziomu 20% (ponad 3 mln osób bez pracy) w 2003r. Wejściu Polski do Unii Europejskiej, pozytywnym tendencjom w podaży pracy (wzrost liczby osób aktywnych zawodowo) towarzyszył do pewnego stopnia popyt na pracę, który również rósł w okresie 2004–2010. Rynek nie był jednakże w stanie wchłonąć wszystkich osób aktywnych zawodowo, co w końcowym okresie analizy (2009–2010) było jedną z przyczyn wzrostu liczby bezrobotnych. A zatem wzrost liczby bezrobotnych mógł być, paradoksalnie, generowany

Modernizacja dla spójności społeczno–ekonomicznej, Wydawnictwo Uniwersytetu

Rzeszowskiego, Rzeszów 2011, s. 424.

51 Polska 2030. Wyzwania rozwojowe, red. M. Boni, Kancelaria Prezesa Rady Ministrów,

Warszawa 2009, s. 42.

52 Andrzej F. Bocian, Proces globalizacji a gospodarka polska, Wydawnictwo Uniwersytetu

w Białymstoku, „Optimum. Studia Ekonomiczne”, 2002, nr 3(15), s. 110.

53 J. Hausner, Polska 2004…, op. cit., s. 26.

54 St. Owsiak, Podstawy nauki finansów, Polskie Wydawnictwo Ekonomiczne, Warszawa 2002,

s. 137–146.

55

J. Telep, Gospodarka Polski przed i po wstąpieniu do Unii Europejskiej, Wydawnictwo Wyższej Szkoły Cła i Logistyki, Warszawa 2008, s. 54–55.

przynamniej częściowo przez rosnącą liczbę osób aktywnych zawodowo oraz wynikać z zapoczątkowanego kryzysem w 2008r. procesu pogorszenia się sytuacji gospodarczej56.

Wykres 1.1.8 Inflacja i stopa bezrobocia w Polsce w latach 1996–2010 (w %)

Źródło: Na podstawie Rocznik Statystyczny Polski (z lat 1996–2012), Główny Urząd Statystyczny, Warszawa.

Sytuację gospodarczą Polski można też oceniać przez pryzmat inflacji (czyli „ukrytego podatku”57) zaprezentowanej na wykresie 1.1.8. Walka z inflacją wiązałą się z zasadniczymi zmianami, jakie nastąpiły w podejściu do roli pieniądza w regulowaniu procesów gospodarczych. Zapoczątkowane reformy – rozpoczęcie rządowego programu stabilizacyjnego z początku lat 90. spowodowało obniżenie poziomu inflacji, który w 1989r. wyniósł 689%. Program stabilizacji w swych założeniach miał z jednej strony doprowadzić do wygaszenia hiperinflacji i zrównoważenia gospodarki, a z drugiej strony przywrócić pieniądzu właściwe funkcje w gospodarce. W tym samym czasie miała miejsce likwidacja PGR–ów i pierwsza fala bezrobocia. Zmiany strukturalne i organizacyjne w gospodarce spowodowały znaczne zmniejszenie popytu na towary. Skutkiem tego w następnych latach inflacja systematycznie zmniejszała się. Gwałtowny spadek do poziomu 0,8% nastąpił w 2002r. W tym czasie w Polsce żywiołowo wzrosło bezrobocie, połączone z wielką skalą prywatyzacji i z reformą ZUS–u. W 2004r. po przystąpieniu Polski do Unii Europejskiej zaobserwowano niewielki wzrost inflacji. Lata 2004–2010 to w miarę stabilny poziom inflacji (0,7% – 4,4%).

Analizując produktywność gospodarki w Polsce (wykres 1.1.9), zauważyć można, iż szybciej rośnie w polskim przemyśle niż w sektorze usług. Umożliwia to rozwój sektora usług i absorpcję nadwyżek pracy pochodzących z rolnictwa i z przemysłu. Polska znajduje się jednak dopiero w połowie drogi od gospodarki, która zwiększa produktywność dzięki wykorzystaniu prostych, marnowanych wcześniej rezerw, do gospodarki zwiększającej wydajność dzięki innowacjom.

Wzrost produktywności pracy i kapitału następuje systematycznie we wszystkich działach gospodarki. Szczególnie silny jest w przemyśle, który dodatkowo w latach 2000–2003 przeszedł istotną restrukturyzację w postaci realokacji czynników produkcji z mniej do bardziej produktywnych gałęzi. Wydaje się, że choć w przeszłości wiele sekcji przemysłu podnosiło produktywność pracy, znacznie redukując zatrudnienie, to rezerwy

56 E. Kotowska, Rynek pracy i wykluczenie społeczne w kontekście percepcji Polaków – diagnoza

społeczna 2009, Centrum Rozwoju Zasobów Ludzkich, Warszawa 2009, s. 7.

57 H. Hazlitt, Inflacja. Wróg publiczny nr 1, Fijorr Publishing Company, Warszawa 2007, s. 3–4.

18,5% 13,2% 8,6% 9,8% 8,5% 5,5% 1,9% 0,8% 4,4% 2,1% 1,0% 2,5% 4,2% 3,5% 2,6% 13,2% 10,3% 10,4% 13,1% 15,1% 17,5% 20,0% 20,0% 19,0% 17,6% 14,8% 11,2% 9,5% 12,1% 12,4% 0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 22% 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

pozostałe na tym obszarze są już mniejsze. Wyzwaniem w średnim i długim okresie będzie dalsze podnoszenie wydajności polskich firm bez jednoczesnych redukcji zatrudnienia. Sprostanie temu wyzwaniu będzie wymagało od polskiej gospodarki podniesienia wewnętrznej zdolności do adaptacji technologii o odpowiednim potencjale wzrostu produktywności kapitału i pracy. Stopniowo rolę głównego silnika wzrostu będą musiały przejmować innowacje. Zwraca się uwagę, że usługi odgrywały w latach transformacji rolę sekcji absorbującej nadwyżki zatrudnienia z przemysłu, a w mniejszym stopniu z rolnictwa. Ich rozwój w przyszłości będzie jednak w coraz większym stopniu uzależniony od wewnętrznej zdolności do podnoszenia wydajności – napływ zasobów z innych działów gospodarki będzie bowiem relatywnie mniejszy58.

Wykres 1.1.9 Ewolucja produktywności pracy, ewolucja płac w wybranych sektorach gospodarki

oraz przeciętne wynagrodzenie brutto w Polsce w latach 1996–2010 (w tys. zł)

Źródło: Na podstawie Rocznik Statystyczny Polski (z lat 1996–2011), Główny Urząd Statystyczny, Warszawa.

Od wielu lat motorem wzrostu polskiej gospodarki była szybko rosnąca wydajność pracy, której dynamika przez długi czas wyprzedzała wzrost wynagrodzeń. W efekcie jednostkowy czas pracy (relacja między kosztem pracy a wydajnością) spada szybciej niż w krajach Unii Europejskiej59.

Z danych zaprezentowanych na wykresie 1.1.9 wynika, że w latach 1996–2010 płace w Polsce rosły wyraźnie wolniej niż wydajność pracy. Tendencja ta podlegała jednak dodatkowym wahaniom. Największą dysproporcję między tymi dwiema dynamikami odnotowano w latach 2001–2004. Natomiast w latach 1995–1996 oraz 2007–2008 nastąpiły znaczne korekty tej tendencji. W całym okresie 1996–2010 produktywność pracy w sektorze usług wzrosła o 328%, a średnia płaca o 338%. Można zauważyć też tendencję do szybszego wzrostu produktywności w sektorze przemysłowym niż w usługowym. Gdyby omawiane tendencje rozwojowe wyrazić w jednostkach realnych, uwzględniając tym samym zmiany cen relatywnych pomiędzy grupami sektorów, dysproporcja pomiędzy stopami wzrostu gospodarczego60, produktywności przemysłu i usług powinna być większa. Ewolucja płac w Polsce w latach 1996–2010 pokazuje, że zmiany płac były odczuwane w poszczególnych

58 Polska 2030. Wyzwania rozwojowe…, op. cit., s. 30.

59 Kapitał instytucjonalny a rozwój obszarów peryferyjnych, red. Kazimierz Meredyk,

Wydawnictwo Uniwersytetu w Białymstoku, Białystok 2010, s. 16.

60

P. Sorensen, H. Whitta–Jacobsen, Introducing Advanced Macroeconomics: Growth and Business Cycles, Mc Graw–Hill Higher Education, 2010, s. 191–211.

31 40 45 52 62 68 75 84 100 98 103 112 112 120 131 28 32 40 45 55 56 60 63 78 76 80 85 89 90 92 16 21 25 29 32 34 35 36 37 38 39 42 48 52 54 10 13 15 20 23 25 26 26 27 29 30 32 35 37 39 0 20 40 60 80 100 120 140 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Produktywność w przemyśle Produktywność w usługach

Płace w przemyśle Płace w usługach