Projekt okładki Marek Derbich

Opracowanie komputerowe Emilia Kozłowska

Utwór w całości ani we fragmentach nie może być powielany ani rozpowszechniany za pomocą urządzeń elektronicznych, mechanicznych, kopiujących, nagrywających i innych bez pisemnej zgody posiadacza praw autorskich.

Materiał wydrukowano bez redakcji technicznej i językowej – na odpowiedzialność autorów

ISBN 978-83-7775-2

93-7

© Copyright by Politechnika Poznańska, Poznań 2013

WYDAWNICTWO POLITECHNIKI POZNAŃSKIEJ 60-965 Poznań, pl. M. Skłodowskiej-Curie 2

tel. (61) 6653516, faks (61) 6653583

e-mail: office_ed@put.poznan.pl, www.ed.put.poznan.pl

Wydanie I

Druk:

Esus Tomasz Przybylak ul. Południowa 54 62-064 Plewiska

Wstęp ... 7 Introduction ... 11 Część I. Reformy emerytalne w krajach postsocjalistycznych oraz w innych państwach – porównanie i wstępna ocena ... 15 Part I. Pension reforms in post-socialist countries and in other countries – a comparison and an initial assessment

1. Jarosław POTERAJ

Zmiany w systemach emerytalnych w Europie w latach 2008-2012 ...

The changes in pension systems in Europe in years 2008-2012

17 2. John A. TURNER

Pension investors: complexity in advisory fee disclosures ...

Teoria złożoności i emerytalne fundusze inwestycyjne: strategiczna złożoność w ujawnianiu prowizji dla doradztwa finansowego

49

3. Bernard H. CASEY

From pension funds to piggy banks: (perverse) consequences of the stability and growth pact since the crisis ...

Od funduszy emerytalnych do skarbonek: (perwersyjne) konsekwencje paktu stabilności i wzrostu podczas kryzysu

77

4. Jaroslav VOSTATEK

Pension reform in Czechia: soft compulsion myths and lies ...

Reforma emerytalna w Czechach: mity i kłamstwa wokół polityki mięk-kiego przymusu

97

5. Ján ŠEBO, Tomáš VIRDZEK

Dismantling the myths about the pension funds performance from the saver’s perspective ...

Obalanie mitów na temat osiągnięć funduszy emerytalnych z punktu widzenia płatnika składek

6. Jeko MILEV

Bulgarian funded pension system – risks and opportunities for the future generation retirees ...

Bułgarski model kapitałowego finansowania systemu emerytalnego – zagrożenia i szanse dla przyszłych pokoleń emerytów

123

7. Kamila BIELAWSKA

The impact of the fiscal situation on retreat from the mandatory pension funds in the countries of Central and Eastern Europe: the case study of

Hungary and Poland ...

Wpływ sytuacji fiskalnej na odwrót od kapitałowych funduszy emery-talnych w krajach Europy środkowo-wschodniej (przypadek Polski i Węgier)

133

8. Marek SZCZEPAŃSKI

„Bezpieczeństwo dzięki zrównoważeniu” – wstępna ocena

proponowa-nych zmian ...

“Safety through balancing” – preliminary assessment of the proposed changes

147

9. Piotr MAZURUK

Legal aspects of pension reform in the republic of Belarus ...

Prawne aspekty reformy systemu emerytalnego w republice Białoruś 175

Część II. Ekonomiczno-finansowe aspekty reform emerytalnych ... 187 Part II. Economic and financial aspects of pension reforms

10. Andrzej SOŁDEK

Rola funduszy emerytalnych w finansowaniu gospodarki ...

The role of pension funds in financing the economy

189 11. Dorota OKSENIUK, Dobiesław TYMOCZKO

Passive management – the way of improving efficiency of pension funds ...

Zarządzanie pasywne – sposób na zwiększenie efektywności funduszy emerytalnych

12. Adam SAMBORSKI

Governance w funduszach emerytalnych, strategie inwestycyjne i ich rola w nadzorze korporacyjnym. Przykład otwartych funduszy em-erytalnych ...

Pension fund governance, investment strategies, and their role in cor-porate governance. The case of Poland

217

13. Radosław KURACH

Mandatory capital pension pillar – why should we keep it alive? ...

Obowiązkowy kapitałowy filar emerytalny – dlaczego nie powinniśmy go likwidować

227

14. Magdalena MOSIONEK-SCHWEDA

Znaczenie otwartych funduszy emerytalnych dla Warszawskiej Giełdy

Papierów Wartościowych S.A. ...

The importance of open pension funds for the Warsaw stock exchange

237 15. Tomasz BRZĘCZEK

Demograficzne, ekonomiczne i instytucjonalne determinanty funkcjo-nowania kapitałowych programów emerytalnych w Europie a

porów-nywalność wyników badań ...

Demographical, economic and institutional determinants of funded pension plans operations in Europe and examinations comparability

251

16. Mira MACHOWIAK

Czynniki determinujące porażkę III filaru w polskim systemie

emery-talnym ...

Determinants of failure of the third pillar of Polish pension system

261 17. Maciej SZCZEPANKIEWICZ

Zastosowanie nowej analizy instytucjonalnej w ocenie reform

emery-talnych ...

Use the new institutional analysis in the evaluation of pension reforms

Część III. Społeczne aspekty reform emerytalnych ... 283 Part III. Social aspects of pension reforms

18. Agata BUDZYŃSKA, Małgorzata GAJOWIAK, Andżelika LIBERTOWSKA

Social policy in the service of social capital ...

Polityka społeczna w służbie kapitału społecznego

285 19. Agata BUDZYŃSKA, Małgorzata GAJOWIAK, Andżelika

LIBERTOWSKA

Polityka społeczna wobec osób starszych – wybrane aspekty ...

Social policy toward old people – chosen aspects

297 20. Małgorzata GAJOWIAK

Aktywność ludzi starszych w życiu społecznym i publicznym ...

Activity of old people in social and public life

313 21. Małgorzata REMBIASZ

Aktywność zawodowa osób w wieku emerytalnym – wybrane

problemy ...

The professional activity of persons in retirement age – selected prob-lems

329

22. Sylwia WNUK, Monika BRENK

Konsekwencje zdrowotne wydłużenia ustawowego wieku emeryta-

nego ...

Health consequences of extending the statuatory retirement age

341 23. Grażyna Teresa MILEWSKA Tadeusz ZABOROWSKI,

Polityka społeczna a transformacja rynku pracy ...

The social policy but the transformation of the labour market

353

Reformowanie systemów emerytalnych stanowi swoiste signum temporis współczesnych społeczeństw. Jest to długi, zakrojony na kilkadziesiąt lat proces, który zwykle w trakcie realizacji ulega wielu modyfikacjom, a może być także zahamowany. Reformowanie systemów emerytalnych obarczone jest wysokim ryzykiem politycznym, a skutki trafnych decyzji, ale także błędów lub zaniechań w tej dziedzinie mogą być odczuwane przez całe pokolenia. Reformy emerytalne mają doniosłe znaczenie: w grę wchodzą nie tylko interesy milionów uczestników systemu emerytalnego (obecnych i przyszłych emerytów), ale także wpływ okre-ślonej konstrukcji systemu emerytalnego na stan gospodarki i finansów publicz-nych oraz redystrybucję dochodu między pokoleniem pracującym i pokoleniem, które zakończyło już swoją aktywność zawodową i ma prawo oczekiwać odpo-wiedniego zabezpieczenia finansowego na starość.

Bez wątpienia istnieje potrzeba zobiektywizowanej i wielopłaszczynowej oceny dotychczasowego stanu realizacji reform emerytalnych realizowanych od lat 90 XX w. w państwach postosocjalistycznych. Wiele problemów związanych z refor-mowaniem systemów emerytalnych ma wymiar uniwersalny, choć w różnych kra-jach występują z różnym natężeniem i w różnych uwarunkowaniach. Dlatego do refleksji na ten temat warto zaprosić także ekspertów z innych państw, analizują-cych owe reformy niejako z boku, z innej perspektywy. Badania porównawcze reform emerytalnych z natury rzeczy powinny mieć charakter kompleksowy i być prowadzone z różnych punktów widzenia: nauki o polityce społecznej, finansów, makroekonomii, demografii, a także nauk prawnych.

Taki też był zamysł niniejszej monografii, w której zamieszczono wyniki badań na temat reform emerytalnych naukowców oraz praktyków związanych z rynkiem emerytalnym z Czech, Słowacji, Bułgarii, Polski, skonfrontowane z poglądami autorów z USA i Wielkiej Brytanii. Oprócz porównania i wstępnej oceny reform emerytalnych realizowanych w państwach postsocjalistycznych oraz w innych krajach, czemu poświecono pierwszą część książki, w monografii znalazły się wy-niki badań i refleksji na temat ekonomiczno-finansowych (część druga) oraz spo-łecznych (część trzecia) aspektów reform emerytalnych.

Warto w tym miejscu przypomnieć, jakie były przyczyny wprowadzenia reform emerytalnych w krajach postsocjalistycznych (w tym również w Polsce). Postępu-jący w krajach rozwiniętych gospodarczo proces demograficznego starzenia się społeczeństwa oraz rosnący udział wydatków na zabezpieczenie emerytalne w relacji do produktu społecznego wymusiły zmiany w tradycyjnych systemach emerytalnych, finansowanych na zasadzie umowy pokoleniowej (repartycji).

W latach 90. ubiegłego stulecia i na przełomie XX i XXI w. w większości państw europejskich, ale także w innych krajach wprowadzono reformy emerytalne. Jedne z nich miały charakter parametryczny (np. wydłużenie ustawowego wieku emery-talnego), inne całościowy, systemowy. Pod wpływem doświadczeń państw Ame-ryki Łacińskiej oraz instytucji transnarodowych (takich jak np. Bank Światowy), ale także w uwzględnieniem krajowej specyfiki, w wielu państwach postsocjali-stycznych do publicznego (bazowego) systemu emerytalnego wprowadzono seg-ment kapitałowy (fundusze emerytalne), stanowiący uzupełnienie części systemu finansowanej na zasadzie repartycji (finansowanie wypłacanych świadczeń emery-talnych z wpłacanych na bieżąco składek lub podatków pokolenia pracującego). Częściowa prywatyzacja publicznych systemów emerytalnych wydawała się wów-czas remedium na wzrastające ryzyko demograficzne, na które wrażliwe są syste-my finansowane repartycyjnie. Bank Światowy w słynnym raporcie „Averting the Old-Age Crisis” z 1994 r. wręcz zalecał państwom postsocjalistycznym takie roz-wiązanie. Systemy emerytalne składające się z kilku warstw (filarów) o różnych źródłach finansowania zapewnić miały większe bezpieczeństwo poprzez dywersy-fikację ryzyka między państwo i rynek, zwiększyć stabilność finansową systemów emerytalnych, a także zapewnić adekwatność przyszłych świadczeń emerytalnych oraz zmniejszą obciążenie finansów publicznych dopłatami do systemów emery-talnych. Wydawało się wówczas (lata 90 XX w.), że zastosowanie odpowiedniej strategii inwestycyjnej przez prywatne instytucje finansowe zarządzające fundu-szami emerytalnymi oraz nadzór ze strony regulatorów finansowych w poszcze-gólnych krajach pozwolą kontrolować ryzyko inwestycyjne występujące w finan-sowanych kapitałowo warstwach (filarach) systemów emerytalnych. Dodatkową korzyść miało stanowić zwiększenie oszczędności w gospodarce oraz pobudzenie rozwoju rynków finansowych dzięki inwestycjom realizowanym przez fundusze emerytalne.

Jak się później okazało, twórcy reform emerytalnych w wielu krajach najwy-raźniej nie doszacowali kosztu przejścia od jednofilarowego systemu repartycyjne-go do mieszanerepartycyjne-go systemu repartycyjno-kapitałowerepartycyjne-go (tam, gdzie takie mieszane systemy powstały). Trwające przez kilkadziesiąt lat współistnienie starego jedno-fialarowego publicznego systemu emerytalnego z nowym systemem wielofilaro-wym powoduje, że refinansowanie ubytku składek emerytalnych odprowadzanych do segmentu kapitałowego wymaga dopłat z budżetu państwa i wpływa na zwięk-szenie długu publicznego. Taka sytuacja wystąpiła m.in. w Polsce, co ujawniło się już po kilkunastu latach wdrażania systemowej reformy emerytalnej z 1999 r.

Doświadczenia globalnego kryzysu finansowego z lat 2008-2009 – w tym zna-czący spadek wartości aktywów emerytalnych w większości państw OECD – do-prowadziły do reorientacji, a wielu krajach do całkowitej (na Węgrzech) lub czę-ściowej (w Polsce) redukcji kapitałowej warstwy systemów emerytalnych. Nota

bene w Polsce proces ten nie jest zakończony, gdyż poddane przez rząd latem

2013 r. publicznej dyskusji trzy warianty zmian w publicznym systemie emerytal-nym zakładają de facto szybszą lub późniejszą likwidację otwartych funduszy

eme-rytalnych. W innym kierunku poszła reforma emerytalna w Czechach, podstawą finansowania systemu emerytalnego pozostaje umowa pokoleniowa (repartycja), a dopiero niedawno stworzono możliwość dobrowolnego przeniesienia części skła-dek do funduszy emerytalnych, z czego – jak dotąd – skorzystało niewielu uczest-ników systemu emerytalnego.

Czy zatem powrót do finansowania repartycyjnego i monopolu państwa w sys-temie zabezpieczenia emerytalnego jest rozwiązaniem właściwym? Czy idea po-działu ryzyka w systemach emerytalnych między państwo a rynek jest nadal aktu-alna, czy też straciła rację bytu? Czy finansowane kapitałowo warstwy systemów emerytalnych są niepotrzebne, a ich wpływ na stan publicznych – szkodliwy? Są to pytania o fundamentalnym znaczeniu – zarówno w wymiarze praktycznym, jak i teoretycznym.

Niniejsza publikacja pomyślana jest jako przyczynek do dyskusji nad reformo-waniem systemów emerytalnych. Jesteśmy ciekawi opinii Czytelników, które prosimy przesyłać na adres redaktora naukowego tej publikacji: ma-rek.szczepanski@put.poznan.pl.

Reforming pension systems is a kind of signum temporis of modern societies. It is a long comprehensive process taking several years, usually undergoing modi-fications in progress and it can also be inhibited. Reforming the pension system is burdened with high political risk and the effects of good decisions, but also errors or omissions in this area may be felt for generations. Pension reforms are of major importance: at stake is not only the interest of millions of participants of the pension system (current and future retirees), but also the impact of a particular structure of the pension system on the state of the economy and public finances and the redistribution of income between the working generation and the generation that has already finished its professional activity and holds the right to expect ade-quate financial security in old age.

Without doubt, there is a need for objectified and multifaceted assessment of the current state of pension reforms which have been implemented since the 1990s in post-socialist countries. Many of the problems of reforming pension systems have universal dimension, though to varying degrees and in different conditions in dif-ferent countries. Therefore, experts from other countries should also be invited to discussion as they tend to analyze such reforms from a different perspective. A comparative study of pension reforms should be comprehensive in nature and it should be conducted taking into consideration different points of view: the science of social policy, finance, macroeconomics, demographics, as well as legal sciences.

This has also been the idea behind this monograph which presents the results of studies on pension reforms conducted by researchers and practitioners of pension market from the Czech Republic, Slovakia, Bulgaria, Poland, and confronted with the views of the authors from the U.S. and the UK. In addition to the comparison and the initial assessment of pension reforms implemented in the post-socialist countries and other countries (to which the first part of the book was devoted) the monograph includes the results of research and reflections on the economic and financial (part two) and social (part three) aspects of pension reforms.

It is worth mentioning the reasons for pension reforms in post-socialist coun-tries (including Poland). The process of demographic aging in economically devel-oped states and the increasing share of expenditure on retirement security in rela-tion to social product forced changes in tradirela-tional pension systems financed on the basis of the intergenerational contract (PAY-AS-YOU-GO). In the 1990s and at the turn of the twentieth and the twenty-first century most European countries (but also other countries) introduced pension reforms. Some of them were of parametric character (e.g. extension of retirement age), others of holistic or systemic character.

Under the influence of the experience of Latin American countries and transnation-al institutions (such as World Bank), but transnation-also taking into account nationtransnation-al specifici-ties, many post-socialist countries, along with a public (basic) pension scheme, also introduced a capital segment (pension funds) to complement the system financed on the basis of apportionment (funding of pension payments with premiums or taxes provided by working generations – PAY-AS-YOU-GO). The partial privati-zation of public pension schemes seemed to be the remedy for the increasing de-mographic risk to which PAY-AS-YOU-GO systems remain quite prone. The World Bank in its famous report, "Averting the Old-Age Crisis" of 1994 actually recommended such a solution to post-socialist countries. Pension schemes consist-ing of several layers (pillars) of various fundconsist-ing sources were supposed to provide greater security through the diversification of risk between the state and the market, increasing their financial stability and ensure the adequacy of future pension bene-fits and reduce the burden on public finances. It seemed at that time (the 1990s) that using an appropriate investment strategy by private financial institutions man-aging pension funds and oversight by financial regulators in each country, would control the investment risk present in the fully funded layers (pillars) of pension schemes. An additional benefit was supposed to be an increase in savings in the economy and the stimulation of the development of financial markets through in-vestments made by pension funds.

As it turned out, the creators of pension reforms in many countries clearly un-derestimated the cost of moving from a single pillar PAYG scheme to a mixed scheme (in places where such mixed systems got introduced). Several decades of ongoing coexistence of single pillar public pension schemes and the new multipil-lar scheme cause a situation when the refinancing of pension contributions dis-charged to a fully-funded segment requires subsidies from the state budget and increases public debt. Such a situation took place in Poland and it was exposed a few years after the implementation of the reform of the pension system of 1999.

The experience of the global financial crisis of 2008-2009 – including a signifi-cant decline in the value of pension assets in most OECD countries – led to a re-orientation, and in many countries to full (Hungary) or partial (in Poland) reduction in the capital layer of pension schemes. Incidentally, in Poland the process is not complete, as the three variants of changes in the public pension scheme proposed for public discussion by the government in the summer of 2013 assume de facto quicker or slower liquidation of pension funds. Pension reform in the Czech Re-public went in the other direction and there the generational contract remains the basis for the financing of the pension scheme and only recently have they allowed for the voluntary transfer of contributions to pension funds, of which – so far - just a few participants of the pension scheme have benefited.

So, is the return to the PAYG financing and the monopoly of the state in pen-sion scheme the right solution? Is the idea of risk-sharing between the state and the market still valid or has it lost the reason for existence? Are the funded layers

un-necessary and their impact on the public harmful? These are the questions of fun-damental importance – both in practice and theory.

This publication is meant to be a contribution to the debate on reforming pen-sion schemes.

We are interested in readers’ opinions and we encourage readers to submit com-ments to the scientific editor of this publication: marek.szczepanski@put.poznan.pl.

Reformy emerytalne w krajach postsocjalistycznych

oraz w innych państwach – porównanie i wstępna ocena

Part I

Pension reforms in post-socialist countries and in other

countries – a comparison and an initial assessment

ZMIANY W SYSTEMACH EMERYTALNYCH W EUROPIE

W LATACH 2008-2012

Celem badawczym opracowania jest odnalezienie różnic i podobieństw w zakresie mo-dyfikowania systemów emerytalnych w ostatnich latach pomiędzy krajami Europy Za-chodniej i Europy Środkowo-WsZa-chodniej. Prezentując przegląd dokonywanych w badanym okresie zmian autor dokonuje ich systematyzacji, wyróżniając, jako dwie zasadnicze kate-gorie: 1) zmiany bieżące, odnoszące się do redukcji długu i deficytu, oraz 2) zmiany trwałe, dotyczące poprawy stabilności programów publicznych. We wnioskowaniu autor wskazuje, że cechą wspólną i najczęściej stosowanym lekarstwem na problemy systemów emerytal-nych w badaemerytal-nych grupach krajów stało się powszechnie podwyższanie wieku emerytalne-go. Zróżnicowanie polegało z kolei na tym, że w krajach Europy Środkowo-Wschodniej często występowało przenoszenie części składki emerytalnej z filarów kapitałowych do filarów repartycyjnych, natomiast w krajach Europy Zachodniej występowały działania władzy publicznej ochraniające uczestników tych schematów zawodowych przed możliwą w warunkach kryzysu niewypłacalnością organizatorów.

Słowa kluczowe: emerytura, systemy emerytalne, reformy emerytalne

1. WPROWADZENIE

Objawiony 15 września 2008 roku, spektakularnym upadkiem banku inwesty-cyjnego Lehman Brothers [Berenson 2008], początek światowego kryzysu finan-sowego doprowadził w kolejnych latach do znaczących zmian w dynamice wzrostu gospodarczego we wszystkich krajach europejskich. Zmiany te w oczywisty spo-sób zaczęły wpływać na funkcjonowanie publicznych systemów emerytalnych w tych krajach. W opublikowanej właśnie we wrześniu 2008 roku książce o syste-mach emerytalnych w krajach Unii Europejskiej [Poteraj 2008] autor poddał szczegółowej analizie funkcjonowanie systemów emerytalnych we wszystkich 27 krajach Unii Europejskiej według stanu na początek roku 2008. Dynamika zmian w systemach emerytalnych we wszystkich, nie tylko należących do Unii

Europejskiej, krajach europejskich z ostatnich lat wymaga kolejnego opracowania. Powstałe w ostatnich latach cząstkowe opracowania dotyczące tych zmian [Chłoń-Domińczak 2010], [Owczarek 2011] i [SSA 2012a] także wymagają aktualizują-cych uzupełnień. Autor podjął już wcześniejszą próbę takiego opracowania [Poteraj 2012], a niniejszy tekst stanowi aktualizację tamtego, niepublikowanego dotąd materiału.

W niniejszym artykule autor podejmuje próbę analizy porównawczej zmian w sys-temach emerytalnych krajów Europy Zachodniej i Europy Środkowo-Wschodniej, poszukując w najnowszych próbach reformowania systemów emerytalnych różnic i podobieństw pomiędzy tymi grupami krajów. Celem badawczym opracowania jest zatem odnalezienie różnic i podobieństw w zakresie modyfikowania systemów emerytalnych w ostatnich latach pomiędzy krajami Europy Zachodniej i Europy Środkowo-Wschodniej. Jednocześnie autor stawia hipotezę, że najbardziej istot-nym elementem podobieństw było powszechnie występujące podnoszenie ustawo-wego wieku emerytalnego.

Przygotowując niniejsze opracowanie autor wykorzystywał dane statystyczne Eurostatu i materiały amerykańskiej Social Security Administration. W zakresie przeglądu zmian w europejskich systemach emerytalnych wykorzystane zostały informacje przedstawiane w comiesięcznym informatorze International Update [International Update 2008-2013], wydawanym przez amerykańskie Social Securi-ty Administration z lat 2008-2013.

Artykuł rozpoczyna się od analizy uwarunkowań ekonomicznych, demogra-ficznych i systemowych reform emerytalnych w Europie w ostatnich latach, a na-stępnie zaprezentowano w nim podejmowane w latach 2008-2012 działania refor-matorskie. W kolejnych rozdziałach podjęto próbę wskazania różnic i podobieństw w reformowaniu systemów emerytalnych w badanych grupach krajów. W Podsu-mowaniu zawarto wnioski z przeprowadzonego badania i odniesienie do postawio-nej we wprowadzeniu hipotezy.

2. UWARUNKOWANIA EKONOMICZNE I SYSTEMOWE

REFORM EMERYTALNYCH W EUROPIE OD ROKU 2008

2.1. Podstawowe parametry makroekonomiczne

Funkcjonowanie publicznych systemów emerytalnych wiąże się w sposób oczywisty ze stanem gospodarki i finansów publicznych. Systemy emerytalne są jedynie sposobem wykorzystywania zasobów wytworzonych przez realną gospo-darkę i poddawanych redystrybucji poprzez finanse publiczne. Te ostatnie w ostat-nich latach borykają się z wieloma problemami, wśród których największe

znacze-nie ma powiększające się publiczne zadłużeznacze-nie. W tabelach 1 i 2 przedstawiono zestawienie krajów Europy Środkowo-Wschodniej i Europy Zachodniej wg warto-ści relacji długu publicznego do PKB oraz dynamiki zmiany relacji długu publicz-nego do PKB w krańcowych latach badapublicz-nego okresu, czyli w 2008 i w 2012.

Tabela 1. Zestawienie krajów Europy Środkowo-Wschodniej wg wartości relacji długu

publicznego do PKB oraz dynamiki zmiany relacji długu publicznego do PKB w latach 2008 i 2012

Kraj 2008 [%] 2012 [%] Kraj 2008 [%] 2012 [%] Dynamika

zmiany Węgry 73,0 79,2 Rumunia 13,4 37,8 2,82 Polska 47,1 55,6 Litwa 15,5 40,7 2,63 Słowenia 22,0 54,1 Słowenia 22,0 54,1 2,46 Słowacja 27,9 52,1 Estonia 4,5 10,1 2,24 Czechy 28,7 45,8 Łotwa 19,8 40,7 2,06 Litwa 15,5 40,7 Słowacja 27,9 52,1 1,87 Łotwa 19,8 40,7 Czechy 28,7 45,8 1,60 Rumunia 13,4 37,8 Bułgaria 13,7 18,5 1,35 Bułgaria 13,7 18,5 Polska 47,1 55,6 1,18 Estonia 4,5 10,1 Węgry 73,0 79,2 1,08

Źródło: [Eurostat 2013a]

W grupie krajów Europy Środkowo-Wschodniej najwyższy poziom relacji dłu-gu publicznego do PKB, zarówno w roku 2008, jaki 2012, miały Węgry, przy czym kraj ten wykazał także najniższy poziom dynamiki zmiany tej relacji w bada-nym okresie. Węgry istotnie różniły się poziomem badanej relacji od pozostałych krajów w tej grupie, szczególnie wyraźnie w roku 2008. Najniższy poziom badanej relacji wystąpił w roku 2008 w przypadku Estonii, Rumunii oraz Bułgarii, a kraje te utrzymały się w dolnej części zestawienia także w roku 2012. W roku 2012 war-tość tej relacji wyraźnie wzrastała w porównaniu z rokiem 2008, w wielu krajach przekraczając ponad dwukrotnie poziom z roku 2008. Najwyższą dynamikę zmia-ny wykazała Rumunia, ale bardzo wysoką także Litwa i Słowenia.

W grupie krajów Europy Zachodniej niekwestionowanym negatywnym liderem w zakresie poziomu badanej relacji była w obydwu latach Grecja, ale niewiele jej ustępowały takie kraje jak Włochy, Belgia i Portugalia, a w roku 2012 także Irlandia, która wykazała największą dynamikę zmiany badanej relacji. Najmniej zadłużonymi

relatywnie krajami były Luksemburg, Szwecja i Dania, spośród których największą dynamikę wzrostu miały Luksemburg i Dania, a Szwecja, jako jedyny kraj wyka-zała ujemną dynamikę wzrostu badanej relacji. Bardzo wyraźne zmiany miały miejsce w oprócz wspomnianej już Irlandii, w Hiszpanii, na Cyprze i w Portugalii.

Tabela 2. Zestawienie krajów Europy Zachodniej wg wartości relacji długu publicznego

do PKB oraz dynamiki zmiany relacji długu publicznego do PKB w latach 2008 i 2012

Kraj 2008 [%] 2012 [%] Kraj 2008 [%] 2012 [%] Dynamika

zmiany Grecja 112,9 156,9 Irlandia 44,5 117,6 2,64 Włochy 106,1 127,0 Hiszpania 40,2 84,2 2,09 Portugalia 71,7 123,6 Cypr 48,9 85,8 1,75 Irlandia 44,5 117,6 Portugalia 71,7 123,6 1,72 Belgia 89,2 99,6 W. Brytania 52,7 90,0 1,71 Francja 68,2 90,2 Finlandia 33,9 53,0 1,56 W. Brytania 52,7 90,0 Luksemburg 14,4 20,8 1,44 Cypr 48,9 85,8 Grecja 112,9 156,9 1,39 Hiszpania 40,2 84,2 Dania 33,4 45,8 1,37 Niemcy 66,8 81,9 Francja 68,2 90,2 1,32 Austria 63,8 73,4 Niemcy 66,8 81,9 1,23 Malta 60,9 72,1 Holandia 58,5 71,2 1,22 Holandia 58,5 71,2 Włochy 106,1 127,0 1,20 Finlandia 33,9 53,0 Malta 60,9 72,1 1,18 Dania 33,4 45,8 Austria 63,8 73,4 1,15 Szwecja 38,8 38,2 Belgia 89,2 99,6 1,12 Luksemburg 14,4 20,8 Szwecja 38,8 38,2 0,98

Źródło: [Eurostat 2013a]

Warto także zauważyć, dokonując porównań między dwoma grupami krajów, że najbardziej zadłużony kraj spośród krajów Europy Środkowo-Wschodniej, czyli Węgry, znalazłby się w środku zestawienia dla krajów Europy Zachodniej, nawet za Francją, Wielką Brytanią czy Niemcami. Natomiast w zakresie dynamiki zmia-ny badanej relacji istotzmia-nych różnic nie było.

Reasumując te wstępne rozważania, dotyczące skali zadłużenia krajów europej-skich można oczekiwać, że w takich krajach, jak Węgry, Polska, Słowenia, Rumu-nia i Litwa, w pierwszej grupie, oraz Grecja, Włochy, Portugalia, Irlandia, Hiszpa-nia i Cypr, w drugiej grupie, problemy w zakresie bezpieczeństwa finansów

pu-blicznych mogły się przenieść na obszar emerytur i spowodować znaczące zmiany w systemach emerytalnych tych krajów.

2.2. Podstawowe parametry demograficzne

Kolejnym elementem, który niewątpliwie znacząco wpływa na funkcjonowanie publicznych systemów emerytalnych jest sytuacja demograficzna. W tabelach 3 i 4 zaprezentowano zestawienia krajów Europy Środkowo-Wschodniej i Europy Za-chodniej wg wartości wskaźnika zależności pokoleniowej (65+/15-64) oraz pro-gnozowanej dynamiki zmiany tego wskaźnika w latach 2010 i 2060.

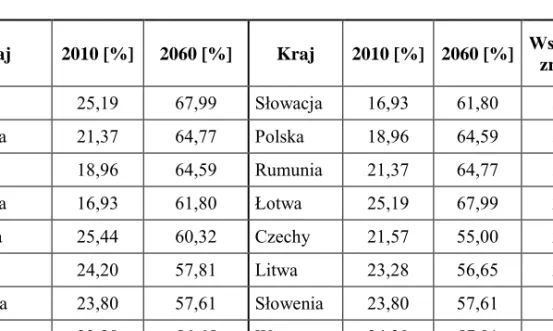

W grupie krajów Europy Środkowo-Wschodniej najwyższą wartość wskaźnika zależności pokoleniowej stwierdzić można było w roku 2010 w Bułgarii, na Łotwie i w Estonii. Natomiast w roku 2060 najwyższe wartości tego wskaźnika przewidy-wane są dla Łotwy, Rumunii i Polski. Relatywnie najkorzystniejsza sytuacja wy-stępowała w roku 2010 na Słowacji, a w prognozach na rok 2060 powinna mieć miejsce w Czechach, Estonii i na Litwie. Najwyższa dynamika zmiany w ciągu 50 lat nastąpić powinna na Słowacji, w Polsce i Rumuni, a na przeciwnym krańcu zestawienia znalazły się Estonia, Bułgaria i Węgry.

Tabela 3. Zestawienie krajów Europy Środkowo-Wschodniej wg wartości wskaźnika

za-leżności pokoleniowej (65+/15-64) oraz prognozowanej dynamiki zmiany tego wskaźnika w latach 2010 i 2060

Kraj 2010 [%] 2060 [%] Kraj 2010 [%] 2060 [%] Wskaźnik

zmiany Łotwa 25,19 67,99 Słowacja 16,93 61,80 3,65 Rumunia 21,37 64,77 Polska 18,96 64,59 3,41 Polska 18,96 64,59 Rumunia 21,37 64,77 3,03 Słowacja 16,93 61,80 Łotwa 25,19 67,99 2,70 Bułgaria 25,44 60,32 Czechy 21,57 55,00 2,55 Węgry 24,20 57,81 Litwa 23,28 56,65 2,43 Słowenia 23,80 57,61 Słowenia 23,80 57,61 2,42 Litwa 23,28 56,65 Węgry 24,20 57,81 2,39 Estonia 25,18 55,54 Bułgaria 25,44 60,32 2,37 Czechy 21,57 55,00 Estonia 25,18 55,54 2,21 Źródło: [Eurostat 2013b]

Tabela 4. Zestawienie krajów Europy Zachodniej wg wartości wskaźnika zależności

poko-leniowej (65+/15-64) oraz prognozowanej dynamiki zmiany tego wskaźnika w latach 2010 i 2060

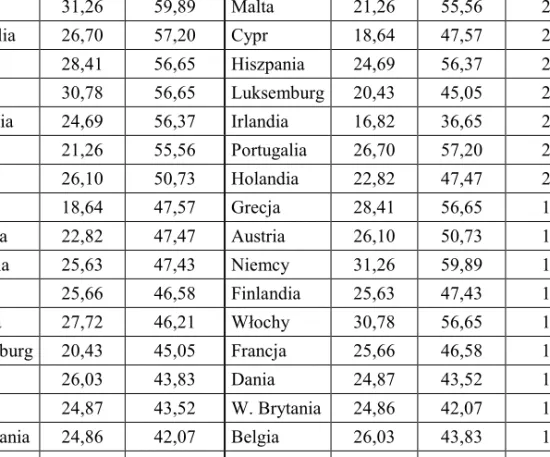

Kraj 2010 [%] 2060 [%] Kraj 2010 [%] 2060 [%] Wskaźnik

zmiany Niemcy 31,26 59,89 Malta 21,26 55,56 2,61 Portugalia 26,70 57,20 Cypr 18,64 47,57 2,55 Grecja 28,41 56,65 Hiszpania 24,69 56,37 2,28 Włochy 30,78 56,65 Luksemburg 20,43 45,05 2,21 Hiszpania 24,69 56,37 Irlandia 16,82 36,65 2,18 Malta 21,26 55,56 Portugalia 26,70 57,20 2,14 Austria 26,10 50,73 Holandia 22,82 47,47 2,08 Cypr 18,64 47,57 Grecja 28,41 56,65 1,99 Holandia 22,82 47,47 Austria 26,10 50,73 1,94 Finlandia 25,63 47,43 Niemcy 31,26 59,89 1,92 Francja 25,66 46,58 Finlandia 25,63 47,43 1,85 Szwecja 27,72 46,21 Włochy 30,78 56,65 1,84 Luksemburg 20,43 45,05 Francja 25,66 46,58 1,82 Belgia 26,03 43,83 Dania 24,87 43,52 1,75 Dania 24,87 43,52 W. Brytania 24,86 42,07 1,69 W. Brytania 24,86 42,07 Belgia 26,03 43,83 1,68 Irlandia 16,82 36,65 Szwecja 27,72 46,21 1,67 Źródło: [Eurostat 2013b]

W przypadku krajów Europy Zachodniej w roku 2010 najwyższa wartość wskaźnika charakteryzowała Niemcy, Włochy i Grecję, a najniższa była w Irlandii i na Cyprze. Natomiast w prognozie na rok 2060 największe problemy demogra-ficzne powinny się ujawnić w Niemczech, Portugalii, Grecji, we Włoszech, w Hiszpanii i na Malcie. W najlepszej relatywnie sytuacji są Irlandia, Wielka Bry-tania, Dania i Belgia. Przy analizie wskaźnika zmiany największa jego dynamika wystąpić powinna w przypadku Malty, Cypru i Hiszpanii, a stosunkowo bezpiecz-ne są w tym zakresie Szwecja, Belgia i Wielka Brytania.

Porównując sytuację demograficzną między grupami badanych krajów należy zauważyć, kraj o przewidywanej najwyższej wartości wskaźnika zależności w roku 2060, czyli Niemcy, w zestawieniu krajów Europy Środkowo-Wschodniej znalazł-by się w środku badanej grupy, mając niższą wartość wskaźnika od takich krajów, jak Polska, Słowacja, czy Bułgaria.

Reasumując rozważania dotyczące demografii należy wskazać w grupie krajów Europy Środkowo-Wschodniej, jako najbardziej podatne na wpływ czynnika demo-graficznego na potrzebę dostosowań publicznych systemów emerytalnych, takie kraje, jak Łotwa, Rumunia, Polska i Słowacja, a w grupie krajów Europy Zachodniej przede wszystkim Niemcy, Portugalię i Grecję, ale także Maltę, Cypr i Hiszpanię.

2.3. Podstawowe parametry systemów emerytalnych

Oczywiście przy prognozowaniu zmian w systemach emerytalnych, oprócz podstaw dotyczących stanu gospodarki, finansów publicznych i demografii, ko-niecznym jest odniesienie do stanu wyjściowego, którym jest konstrukcja syste-mów emerytalnych, które mogą podlegać reformowaniu. Najważniejszymi parame-trami w tym zakresie są ustawowy wiek emerytalny, zróżnicowany w wielu przy-padkach dla kobiet i mężczyzn, i poziom obowiązkowych składek na finansowanie systemu emerytalnego. Zestawienie krajów europejskich, uwzględniające te ele-menty, przedstawiono w tabeli 5.

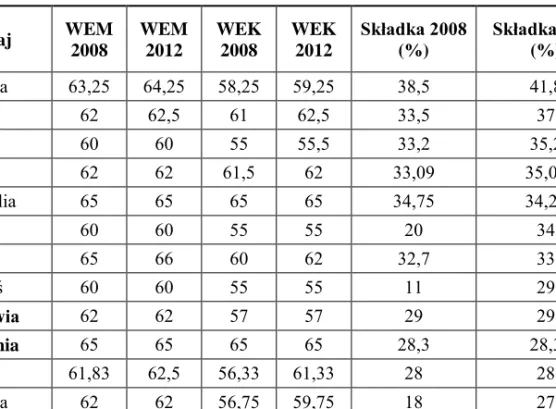

Tabela 5. Zestawienie krajów europejskich wg wartości ustawowego wieku emerytalnego

oraz wysokości poziomu składki na cele emerytalne i rentowe

Kraj WEM 2008 WEM 2012 WEK 2008 WEK 2012 Składka 2008 (%) Składka 2012 (%) Rumunia 63,25 64,25 58,25 59,25 38,5 41,8 Węgry 62 62,5 61 62,5 33,5 37 Ukraina 60 60 55 55,5 33,2 35,2 Łotwa 62 62 61,5 62 33,09 35,09 Portugalia 65 65 65 65 34,75 34,25 Rosja 60 60 55 55 20 34 Włochy 65 66 60 62 32,7 33 Białoruś 60 60 55 55 11 29 Mołdawia 62 62 57 57 29 29 Hiszpania 65 65 65 65 28,3 28,3 Czechy 61,83 62,5 56,33 61,33 28 28 Słowacja 62 62 56,75 59,75 18 27 Litwa 62,5 62,5 60 60 26,2 26,3 Polska 65 65 60 60 27,52 25,52 Holandia 65 65 65 65 24,65 24,7

Słowenia 62,5 63 56 61 24,35 24,35 Szwajcaria 65 65 64 64 23,8 23,8 Austria 65 65 60 60 22,8 22,8 Finlandia 65 65 65 65 21,7 22,8 Estonia 63 63 60,5 61 22 22 Serbia 63,5 65 58,5 60 22 22 Norwegia 67 67 67 67 21,9 21,9 W. Brytania 65 65 60 61 23,8 21,85 Albania 65 65 60 60 29,7 21,6 Chorwacja 65 65 60 60,25 20 20 Grecja 65 65 60 62 20 20 Malta 61 61 60 60 20 20 Islandia 67 67 67 67 17,34 19,79 Niemcy 65 65,08 65 65,08 19,9 19,6 Bułgaria 63 63,33 59,5 60,33 22 17,8 Szwecja 65 65 65 65 18,91 17,21 Francja 60 60 60 60 16,55 16,65 Belgia 65 65 64 65 16,36 16,36 Luksemburg 65 65 65 65 16 16 Cypr 65 65 65 65 12,6 13,6 Irlandia 65 65 65 65 12,5 8,25

Dania 65 65 65 65 brak brak

WEM – ustawowy wiek emerytalny mężczyzn, WEK – ustawowy wiek emerytalny kobiet; składka

oznacza łączną wartość obowiązkowych składek na ubezpieczenie emerytalne i rentowe;

wytłusz-czono kraje, w których w badanym okresie nie stwierdzono zmian poziomu ustawowego wieku

eme-rytalnego ani zmian poziomu składki na cele emerytalne i rentowe. Źródło: [SSA 2012b]

W roku 2008 ustawowy wiek emerytalny mężczyzn najwyższy był na Islandii i w Norwegii (67 lat), a najniższy we Francji, w Rosji, na Ukrainie i na Białorusi (60 lat). W przypadku kobiet najwyższy był na Islandii i w Norwegii (67 lat), a najniższy w Rosji, na Ukrainie i na Białorusi (55 lat). W roku 2012 wiek ten w wielu krajach podwyższono, przy czym liderzy w obydwu kierunkach pozostali tacy sami jak w roku 2008.

Natomiast w zakresie poziomu składek emerytalnych najwyższe ich wartości w roku 2008 występowały w Rumunii, Portugalii i na Węgrzech, a w Danii zaopa-trzeniowy charakter bazowych emerytur nie przewidywał obowiązkowych składek

dedykowanych systemowi emerytalnemu. W roku 2012 najwyższy poziom składek emerytalnych występował w Rumunii, na Węgrzech i na Ukrainie, ale warto także zauważyć najwyższa dynamikę wzrostu w przypadku Rosji. Na drugim krańcu zestawienia, obok wspomnianej już Danii, znalazły się Irlandia, Cypr i Luksem-burg.

Warto także wskazać kraje, w których w badanym okresie wystąpiła duża bez-władność stanu systemów emerytalnych, objawiająca się brakiem jakichkolwiek zmian w zakresie poziomu wieku emerytalnego i wysokości składki emerytalnej. W grupie takich krajów znalazły się: Mołdawia, Hiszpania, Szwajcaria, Austria, Norwegia, Malta, Belgia, Luksemburg i Dania.

Wstępny przegląd uwarunkowań do reformowania systemów emerytalnych prowadzi do konkluzji, że w wielu krajach można było spodziewać się zmian w systemach emerytalnych, których przyczyn można upatrywać w przedstawio-nych wyżej obszarach.

3. PRZEGLĄD REFORM EMERYTALNYCH W EUROPIE

OD ROKU 2008

W ramach przeprowadzonych w badanym okresie zmian w publicznych syste-mach emerytalnych w Europie należy wyróżnić dwie zasadnicze kategorie: 1) zmiany bieżące, odnoszące się do redukcji długu i deficytu, oraz 2) zmiany trwałe, dotyczące poprawy stabilności programów publicznych

3.1. Zmiany bieżące, odnoszące się do redukcji długu i deficytu

Zmiany bieżące zaprezentowano w podstawowym podziale na zmiany w kra-jach Europy Środkowo-Wschodniej i zmiany w krakra-jach Europy Zachodniej.3.1.1. Kraje Europy Środkowo-Wschodniej

Poza Słowenią i Czechami we wszystkich tych krajach funkcjonowały systemy emerytalne zawierające publiczne i obowiązkowe filary: repartycyjny i kapitałowy. Zmiany dotyczyły trzech obszarów:

– redukcji lub realokacji części składki emerytalnej z filara kapitałowego do filara repartycyjnego,

– zmian w obowiązkowości kapitałowego filara emerytalnego, – innych zmian redukujących dług lub deficyt.

3.1.1.1. Redukcja lub realokacja części składki emerytalnej z filara kapitałowego do filara repartycyjnego

Estonia

– prawem wprowadzonym w czerwcu 2009 przejściowo zmniejszono udział składki płaconej przez pracodawców do filara kapitałowego z 4% funduszu płac do 0% w 2010, 2% w 2011 oraz przewidziano powrót do 4% w 2012; bazą do obniżki była 20% składka płacona przez pracodawców, z pozostawieniem czę-ści przekazywanej dotąd do filara repartycyjnego; pracownicy mogli wybrać obniżenie składki do filara kapitałowego na zasadach 0% w 2010, 1% w 2011, by powrócić do poziomu 2% w 2012

Litwa

– stopa składki przekazywana do filara kapitałowego była w 2009 obniżana dwu-krotnie: z 5,5% do 3,0% od stycznia 2009 i z 3,0% do 2,0% od lipca 2009; w kolejnych latach składki miały wynosić: 5,5% w 2011, 6,0% w latach 2012- -2014 i powrócić do pierwotnego poziomu 5,5% w styczniu 2015; różnicę prze-sunięto do filara repartycyjnego, pozostawiając składkę na poziomie 26,3%, – w czerwcu 2010 zamrożono poziom składki przekazywanej do filara

kapitało-wego na 2,0%,

– od grudnia 2011 stopa składki przekazywana do filara kapitałowego została obniżona z 2,0% do 1,5%,

– prawem z 14 listopada 2012 ustalono, że stopa składki przekazywanej do filara kapitałowego po podwyższeniu w 2013 do 2% zostanie ponownie obniżona od 2014 do 1,5%

Łotwa

– postanowiono o obniżeniu od maja 2009 łącznej stopy składki płaconej przez pracodawcę i pracownika do filara kapitałowego z 8% do 2% w 2010, 4% w 2011, ustalając ją ostatecznie w 2012 na poziomie 6%, i przesuwając róż-nicę do filara repartycyjnego

Polska

– od maja 2011 obniżono wielkość składki przekazywanej do filara kapitałowego z 7,3% do 2,3%; ta 5,0% różnica zaczęła być przekazywana do nowego subkon-ta w ramach filara repartycyjnego, zarządzanego przez Zakład Ubezpieczeń Społecznych (ZUS),

– przewidywana była stopniowa podwyżka od 2013 części składki przekazywanej do filara kapitałowego do docelowego poziomu 3,5% od początku roku 2017, z odpowiednią redukcją części przekazywanej do filara repartycyjnego

Słowacja

– 1 września 2012 roku weszła w życie nowa ustawa, która zmniejsza składki do drugiego filara i ponownie przenosi je do pierwszego publicznego filara emery-talnego; wielkość składki na drugi filar spadła z 9% zarobków do 4%, podczas gdy składki do repartycyjnego programu wzrosły z 9% do 14% dochodów

Węgry

– w październiku 2010 przejściowo (do grudnia 2011) zawieszono przekazywanie składki do filara kapitałowego, kierując ją w całości do filara repartycyjnego, – następnie w grudniu 2010 przedłużono zawieszenie na czas nieokreślony i

au-tomatycznie (domyślnie) przeniesiono uczestników filara kapitałowego do filara repartycyjnego, a salda ich kont przeniesiono do filara repartycyjnego; formal-nie pozostała możliwość pozostawienia na żądaformal-nie swoich kont w filarze kapi-tałowym, z której jednak skorzystało jedynie 100.000 z 3 mln dotychczasowych uczestników

3.1.1.2. Zmiany w obowiązkowości kapitałowego filara emerytalnego Czechy

– 7 listopada 2012 zatwierdzono utworzenie od 1 stycznia 2013 drugiego filara emerytalnego w postaci dobrowolnych indywidualnych kont emerytalnych; chociaż udział w tym filarze jest dobrowolny, pracownik, który zdecyduje się wziąć udział w II filarze, decyzji tej nie może odwołać

Estonia

– od sierpnia 2011 zezwolono uczestnikom filara kapitałowego na dokonywanie do trzech razy w roku (w styczniu, maju i październiku) zmiany typu funduszu w zakresie ryzyka pomiędzy funduszami: bezpiecznymi, średniego ryzyka i ry-zykownymi; dotąd istniała możliwość takiej zmiany tylko raz w roku

Litwa

– prawem z 14 listopada 2012 ustalono, że obecni uczestnicy filara kapitałowego w okresie od kwietnia do września 2013 mogą wybrać opcję wyjścia z tego schematu

Polska

– z początkiem roku 2009 ustalono zasady wypłacania okresowej i dożywotniej emerytury kapitałowej; jeżeli kwota hipotetycznej emerytury miałaby być niż-sza niż 50% kwoty dodatku pielęgnacyjnego otwarty fundusz emerytalny (OFE) przekazuje środki zgromadzone na rachunku członka OFE do funduszu emery-talnego w ramach ZUS

Rumunia

– od 1 stycznia 2008 wprowadzono obowiązkowy filar kapitałowy w systemie emerytalnym; w 2008 składka przekazywana na filar kapitałowy wynosiła 2,0% i jej udział miał być systematycznie podwyższany o 0,5 punktu procentowego rocznie, do osiągniecia poziomu 6,0% w 2016

Słowacja

– w okresie od 1 stycznia 2008 do 30 czerwca 2008 zezwolono dotychczasowym uczestnikom na odejście z filara kapitałowego; z opcji tej skorzystało 103.500 pracowników,

– prawem z 4 listopada 2008 zniesiono obowiązek uczestnictwa w filarze kapita-łowym dla osób wchodzących na rynek pracy, a dotychczas w nim uczestniczą-cym zezwolono na ograniczone w czasie od 15 listopada 2008 do 30 czerwca 2009 odejście z filara kapitałowego, a salda rachunków osób wybierających op-cję wyjścia przeniesiono do filara repartycyjnego,

– we wrześniu 2011 postanowiono o przywróceniu od kwietnia 2012 obowiązko-wości uczestnictwa w filarze kapitałowym dla osób wchodzących na rynek pra-cy, pozostawiając im możliwość jego opuszczenia przez pierwsze 2 lata zatrud-nienia,

– w okresie od września 2012 do stycznia 2013 zezwolono obecnym członkom zrezygnować z uczestnictwa w drugim filarze, a salda ich kont miały zostać przeniesione do pierwszego repartycyjnego filaru

Węgry

– od października 2008 uczestnictwo w filarze kapitałowym stało się dobrowolne dla osób wchodzących na rynek pracy,

– wszystkim uczestniczącym dotąd w filarze kapitałowym umożliwiono wyjście z tego filara w okresie od października 2010 do grudnia 2011,

– środki zgromadzone na rachunkach osób wybierających opcję przejścia miały trafić do filara repartycyjnego,

– prawem z grudnia 2010 zniesiono te zasady

3.1.1.3. Inne zmiany redukujące dług lub deficyt Łotwa

– w styczniu 2009 na okres przejściowy do końca 2013 zniesiono górny poziom zarobków zwalniający z płacenia składek na ubezpieczenia społeczne, a także podniesiono poziom kar za opóźnienia w przekazywaniu składek na ubezpie-czenia społeczne,

– od 1 lipca 2009 na okres przejściowy do końca roku 2012 obniżono poziom wypłacanych emerytur o 10%, a w przypadku emerytów posiadających zatrud-nienie nawet o 70%

Słowenia

– w ustawach budżetowych na lata 2011 i 2012 zamrożono wartość wypłacanych emerytur na poziomie z roku 2010,

– dopuszczono jednak możliwość wzrostu emerytur w 2012, jeżeli inflacja prze-kroczy 2%

3.1.2. Kraje Europy Zachodniej

W wielu krajach Europy Zachodniej w badanym okresie ujawniły się problema-tyczne sytuacje, dotyczące płynności publicznych systemów emerytalnych. W nie-których z nich jednak starano się poprawiać konkurencyjność gospodarek,

reduku-jąc obciążenia wynikareduku-jące z wysokości składek emerytalnych. Zmiany w krajach Europy Zachodniej zaprezentowano zatem w podziale na:

– zmiany redukujące dług lub deficyt, – inne zmiany.

3.1.2.1. Zmiany redukujące dług lub deficyt Cypr

– od połowy roku 2008 rozpoczęto stopniowe podnoszenie wysokości składki na ubezpieczenie społeczne, które ma trwać do 2037 i ogółem podwyższyć jej po-ziom o 9,1 punktów procentowych z 12,6% do 21,7%

Grecja

– zamrożono wysokość emerytur na lata 2011-2013

– w czerwcu 2011 rozszerzono to zamrożenie do roku 2015 Irlandia

– w 2010 postanowiono o tym, że składki pracownicze będą nadal otrzymywać ulgi podatkowe, ale maksymalna dopuszczalna stawka będzie stopniowo zmniejszana, z 41% w 2011 do 34% w 2012, 27% w 2013 i 20% w 2014 i ko-lejnych latach

– od 2011 składki wpłacane przez pracodawców do systemu emerytalnego prze-stały być zwolnione od opodatkowania i prze-stały się opodatkowanym dochodem pracowników; zniesiono także wyłączenie osób zarabiających mniej niż 352 EUR miesięcznie z opłacania składek emerytalnych

Luksemburg

– od 1 stycznia 2013 zaczęto wprowadzać zmiany polegające na stopniowym, do roku 2052, podnoszeniu stawek składek emerytalnych z 24 do 30% i liczby lat składkowych wymaganych do otrzymywania pełnej emerytury publicznej z 40 do 43 lat

Portugalia

– zamrożono wysokość emerytur na rok 2011

– w 2011 wprowadzono nową specjalną opłatę na emerytury wyższe niż 1.500 EUR miesięcznie

– w 2011 wyeliminowano 13 i 14 płatności miesięczne dla emerytów i rencistów o dochodach ponad 1.100 EUR miesięcznie

Włochy

– zamrożono wysokość emerytur wyższych niż 1.400 EUR na lata 2012 i 2013 3.1.2.2. Inne zmiany

Irlandia

– od 2 lipca 2011 obniżono składkę emerytalną płaconą przez pracodawców z 8,5% do 4,25% na okres do końca roku 2013

Islandia

– 16 islandzkich funduszy emerytalnych 8 grudnia 2009 ustanowiło Islandzki Fundusz Inwestycyjny dla wspomagania naprawy gospodarczej Islandii od ostatniego międzynarodowego kryzysu finansowego

3.2. Zmiany trwałe, odnoszące się do poprawy stabilności

programów publicznych

Odmienny charakter od przedstawionych powyżej zmian bieżących miały zmiany trwałe, które wprowadzano dla poprawy stabilności publicznych systemów emerytalnych. Zmiany te podzielono, podobnie jak poprzednio, na te, które wystą-piły w krajach Europy Środkowo-Wschodniej i w krajach Europy Zachodniej, ale rozszerzono spektrum poznawcze o zmiany w innych krajach.

3.2.1. Kraje Europy Środkowo-Wschodniej

W krajach Europy Środkowo-Wschodniej szczególnie intensywnie zaobserwo-wać można było zmiany dotyczące podwyższania poziomu wieku emerytalnego i wymaganego okresu opłacania składek oraz inne zmiany obniżające koszty dzia-łania publicznych programów repartycyjnych lub zwiększające ich przychody. Wyróżniono także kategorię innych zmian, dla tych, których nie można było przy-pisać powyższym obszarom.

3.2.1.1. Podwyższanie wieku emerytalnego i wymaganego okresu opłacania składek

Bułgaria

– wcześniej wiek emerytalny był podnoszony z początkiem każdego roku o 6 mie-sięcy, osiągając docelowe poziomy – 63 lata dla mężczyzn i w 2009 – 60 lat dla kobiet,

– w grudniu 2010 postanowiono o podnoszeniu poziomu wieku emerytalnego do 65 lat (mężczyźni) i 63 lat (kobiety) o 6 miesięcy rocznie począwszy od 2021, – z początkiem 2012wiek emerytalny dla kobiet i mężczyzn podwyższono

o 4 miesiące, do wieku 63 i 4 miesięcy w przypadku mężczyzn i wieku 60 lat i 4 miesiące dla kobiet; od roku 2013 do roku 2017 wiek emerytalny miał wzra-stać o 4 miesiące każdego roku, aż do osiągnięcia wieku 65 lat dla mężczyzn i wieku 63 lat dla kobiet,

– dodatkowo postanowiono o systematycznym wzroście od 2012 do 2020 liczby lat opłacania składek emerytalnych wymaganych do otrzymania pełnej

emery-tury o 4 miesiące co rok, z poziomu 37 do 40 lat dla mężczyzn i z poziomu 34 do 37 lat dla kobiet

Chorwacja

– wcześniejszym ustaleniem od początku 2008 wiek emerytalny wynosił 65 lat dla mężczyzn i 60 lat dla kobiet i w ich przypadku miał wzrastać stopniowo do poziomu 65 lat w 2030

Czechy

– wcześniejszym ustaleniem wiek emerytalny docelowo w przypadku mężczyzn i bezdzietnych kobiet miał wynosić 63 lata, a dla kobiet, które rodziły dzieci, od 59 do 62 lat; wiek emerytalny zwiększał się co roku dla mężczyzn o 2 miesiące, a dla kobiet o 4 miesiące; mężczyźni mieli osiągnąć docelowy wiek emerytalny w roku 2015, a kobiety w roku 2028,

– ustawą z 17 lipca 2008 podniesiono wiek emerytalny do poziomu 63 lat w 2016 dla mężczyzn i w 2019 dla kobiet bez dzieci, a do wieku w przedziale od 59 do 63 lat od 2019 dla kobiet z więcej niż jednym dzieckiem, w zależności od liczby dzieci,

– prawem ze stycznia 2010 wprowadzono systematyczne do 2028 podwyższanie wieku emerytalnego mężczyzn i bezdzietnych kobiet do poziomu 65 dla oby-dwu płci,

– kobiety, które urodziły dzieci będą mogły docelowo przechodzić na emeryturę w wieku od 62 do 65 lat w zależności od liczby urodzonych dzieci,

– ponadto wprowadzono stopniowe podwyższanie do 2019 liczby lat opłacania składek emerytalnych wymaganych do otrzymania pełnej emerytury z 25 do 35 Estonia

– w Estonii trwa przewidziane do roku 2016 podwyższanie wieku emerytalnego kobiet do 63 lat, dla wyrównania go z wiekiem emerytalnym mężczyzn,

– prawem z kwietnia 2010 ogłoszono podwyższenie wieku emerytalnego dla obydwu płci w okresie od 2017 do 2026 z poziomu 63 do 65 lat

Litwa

– prawem z 9 czerwca 2011 wprowadzono stopniowe podwyższanie od 2012 do 2026 wieku emerytalnego mężczyzn z poziomu 62,5 i kobiet z poziomu 60 do równego dla obydwu płci poziomu 65 lat; wiek emerytalny będzie podwyższa-ny o 2 miesiące rocznie dla mężczyzn i o 4 miesiące rocznie dla kobiet

Łotwa

– prawem z 14 czerwca 2012 postanowiono o stopniowym podnoszeniu wieku emerytalnego z 62 do 65 lat, o 3 miesiące co roku od 2014 do 2025, i minimal-nego okresu składkowego wymagaminimal-nego do otrzymania pełnej emerytury, w dwóch etapach: najpierw z 10 do 15 lat w 2014 i następnie do 20 lat w 2025 Polska

– na podstawie zmiany prawa emerytalnego z 1 czerwca 2012od 2013 wiek eme-rytalny będzie stopniowo wzrastać, o 1 miesiąc na kwartał, z poziomu 65 do 67 lat dla mężczyzn (do 2020) oraz z poziomu 60 do 67 lat dla kobiet (do 2040)

Rumunia

– wcześniejszą regulacją wiek emerytalny był sukcesywnie podnoszony do po-ziomu 65 lat dla mężczyzn i 60 lat dla kobiet; poziom ten miał być osiągnięty w przypadku kobiet w grudniu 2014 roku, a w przypadku mężczyzn w styczniu 2015 roku,

– prawem z grudnia 2010 wprowadzono stopniowe do 2030 podwyższanie wieku emerytalnego mężczyzn do 65 lat i kobiet do 63 lat

Serbia

– wiek emerytalny był sukcesywnie podwyższany, a w roku 2011 osiągnął doce-lowy poziom 65 lat dla mężczyzn i 60 lat dla kobiet

Słowacja

– wcześniej podjęto decyzję o podwyższeniu wieku emerytalnego do docelowego poziomu 62 lat dla obydwu płci; wiek emerytalny, był podnoszony każdego ro-ku o 9 miesięcy

Słowenia

– wcześniejszą regulacją wiek emerytalny mężczyzn był podnoszony do poziomu 63 lat, a kobiet do poziomu 61 lat,

– prawem z 9 września 2010 ustalono stopniowe podwyższanie wieku emerytal-nego od 2021 o 6 miesięcy rocznie do osiągniecia poziomu 65 lat dla obydwu płci (do osiągnięcia przez mężczyzn w 2025, a przez kobiety w 2029),

– w referendum przeprowadzonym 5 czerwca 2011 podwyższenie wieku emery-talnego do 65 lat zostało odrzucone,

– od 1 stycznia 2013 weszło w życie prawo, na podstawie którego stopniowo zmieniane będą warunki kwalifikujące do przejścia na emeryturę, tak że pra-cownicy będą mogli przejść na emeryturę w wieku 60 lat (kobiety i mężczyźni), z co najmniej 40 latami składkowymi albo w wieku 65 lat (kobiety i mężczyźni) z co najmniej 15 latami składkowymi

Węgry

– prawem z czerwca 2009 ogłoszono stopniowe podwyższanie od 2012 do 2017 wieku emerytalnego dla obydwu płci z 62 do 65 lat o 6 miesięcy rocznie

3.2.1.2. Inne zmiany obniżające koszty działania publicznych programów repartycyjnych lub zwiększające ich przychody

Bułgaria

– 1 stycznia 2011 weszły w życie istotne zmiany systemu emerytalnego, podno-szące poziom składek emerytalnych płaconych przez pracodawcę i pracownika łącznie o 1,8% – z 8,9 do 10% objętych płaceniem składek płac dla pracodaw-ców oraz z 7,1 do 7,8% zarobków dla pracowników

Czechy

– od 1 stycznia 2010 podwyższono poziom maksymalnych rocznych zarobków do naliczania składek na ubezpieczenia społeczne z 48 do 72 razy przeciętnego miesięcznego wynagrodzenia w gospodarce,

– 12 września 2012 przyjęto poprawkę do prawa emerytalnego, która tymczaso-wo zmienia na bardziej oszczędny sposób indeksacji przyznanych świadczeń z tytułu starości, niepełnosprawności i rent rodzinnych w latach 2013-2015 Polska

– z początkiem 2009 zniesiono wcześniejsze emerytury w systemie repartycyj-nym, zastępując je tzw. „emeryturami pomostowymi” dla ograniczonej grupy zawodów,

– emerytury pomostowe są wypłacane uprawnionym pracownikom na 5 lat przed osiągnięciem ustawowego wieku emerytalnego i dotyczą jedynie uprawnionych osób urodzonych przed 1 stycznia 1949

Rumunia

– zamrożono emerytury repartycyjne dla roku 2011,

– od 2012 zmieniono sposób rewaloryzacji przyznanych emerytur z metody po-wiązania ze wzrostem wynagrodzeń na metodę szwajcarską (50% wzrost wyna-grodzeń i 50% wzrost cen)

Węgry

– prawem z maja 2009 zniesiono 13 emeryturę roczną,

– od stycznia 2010 zmieniono zasadę waloryzacji przyznanych emerytur z meto-dy szwajcarskiej na indeksację zgodną ze wzrostem poziomu cen

3.2.1.3. Inne zmiany Estonia

– 1 stycznia 2013 roku weszła w życie ustawa wprowadzająca nowy miesięczny dodatek do emerytury w ramach pierwszego filara, dla emerytów i rencistów, którzy świadczyli opiekę nad dzieckiem w wieku 3 lat lub młodszym

Macedonia

– w styczniu 2008 przyjęto regulację prawną, umożliwiającą funkcjonowanie III filara emerytalnego,

– 1 stycznia 2009 rozpoczął funkcjonowanie III filar emerytalny Polska

– prawem z maja 2011 wprowadzono możliwość funkcjonowania od początku 2012 Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE) – nowej do-browolnej formy indywidualnego gromadzenia środków na emeryturę

Rumunia

– prawem z 31 października 2011 powołano do życia fundusz gwarancyjny dla emerytur z filarów kapitałowych (II i III filar); szczegółowe zasady jego działa-nia miały być określone w I półroczu 2012

Słowacja

– od 1 lipca 2009 obniżono poziom miesięcznej opłaty pobieranej przez zarządza-jących funduszami kapitałowymi (DSS) II filara z 0,065% do 0,025% przecięt-nej miesięczprzecięt-nej wartości netto aktywów konta emerytalnego; aby zrównoważyć ten spadek i zachęcić do dobrej działalności, DSS będą mogły pobierać dodat-kową opłatę, jeśli ich stopy zwrotu będą pozytywne; zezwolenie na rozpoczęcie pobierania dodatkowej opłaty DSS uzyskały 1 stycznia 2010,

– prawem z września 2011 wprowadzono z początkiem kwietnia 2012 obowiązek otwierania nowego rodzaju funduszy emerytalnych filara kapitałowego – tzw. „funduszy indeksu powiązania kapitałowego”,

– wcześniej wszyscy zarządzający funduszami emerytalnymi mieli obowiązek otworzyć po trzy rodzaje funduszy emerytalnych: konserwatywny, mieszany oraz wzrostowy, których nazwy nowym prawem zmieniono odpowiednio na fundusze: obligacji, zrównoważony i akcji,

– od kwietnia 2012 wyeliminowano gwarancje DSS od wyników inwestycyjnych dla wszystkich funduszy emerytalnych, z wyjątkiem najmniej ryzykownych funduszy obligacji

3.2.2. Kraje Europy Zachodniej

Zmiany trwałe w krajach Europy Zachodniej dotyczyły przede wszystkim pod-wyższania wieku emerytalnego i wymaganego okresu opłacania składek oraz zmian systemowych dotyczących schematów zawodowych. Wyróżniono także obszar innych zmian, które nie mieściły się w dwóch powyższych kategoriach.

3.2.2.1. Podwyższanie wieku emerytalnego i wymaganego okresu opłacania składek

Belgia

– wiek emerytalny kobiet był sukcesywnie podnoszony i w roku 2009 osiągnął docelowy poziom 65 lat; w okresie od 2008 do 2012 minimalny wiek upoważ-niający do otrzymania świadczenia przedemerytalnego stopniowo podwyższono z 58 do 60 lat; jednocześnie liczba lat opłacania składek emerytalnych upoważ-niająca do otrzymania świadczenia przedemerytalnego została podwyższona z 25 do 35

Cypr

– od połowy 2008 nastąpiło zwiększenie minimalnej liczby lat składkowych wy-maganych do otrzymania emerytury z 3 do 10

Dania

– na podstawie wcześniejszych regulacji wiek emerytalny w latach 2024-2027 będzie podnoszony z obecnego poziomu 65 do 67 lat dla obydwu płci

Francja

– od początku 2010 weszło w życie prawo zabraniające zmuszania pracowników do przejścia na emeryturę przed ukończeniem 70 roku życia,

– prawem z 10 listopada 2010 postanowiono o stopniowym podwyższaniu wieku emerytalnego dla obydwu płci do poziomu 62 lat z początkiem 2018 oraz o stopniowym podwyższaniu wieku emerytalnego dla otrzymywania pełnej emerytury dla obydwu płci do poziomu 67 lat z początkiem 2018,

– prawem z 21 grudnia 2011 postanowiono o przyspieszeniu wdrażania reformy z 2010 – wiek emerytalny miał być podnoszony od początku 2012 o 4 miesiące rocznie, a poziomy 62 i 67 lat osiągnąć z początkiem 2017,

– z dniem 1 listopada 2012 weszły w życie przepisy modyfikujące zasady doty-czące wieku przejścia na emeryturę pracowników, którzy rozpoczęli pracę za-wodową w wieku poniżej 17 lat

Grecja

– prawem z marca 2008 postanowiono o podwyższaniu wieku emerytalnego ko-biet do poziomu 65 lat,

– prawem z 8 lipca 2010 ustalono, że wiek emerytalny kobiet zostanie stopniowo podwyższony do poziomu 65 lat do grudnia 2013; począwszy od roku 2020 wiek emerytalny powinien być co 3 lata automatycznie dostosowywany do przewidywanej długości życia,

– prawem z 8 lipca 2010 ustalono, że minimalny wymagany okres opłacania składek emerytalnych dla otrzymania pełnej emerytury podniesiony zostanie do 2015 z 37 lat do 40 lat,

– prawem z listopada 2012 postanowiono o stopniowym podwyższaniu wieku emerytalnego dla obydwu płci do poziomu 67 lat

Hiszpania

– prawem z sierpnia 2011 od 1 stycznia 2013 rozpoczęto:

o stopniowe podnoszenie wieku emerytalnego z 65 do 67 lat o 1 miesiąc rocz-nie stopniowo do 2018 i późrocz-niej o 2 miesiące roczrocz-nie stopniowo do 2027, o stopniowe podnoszenie liczby lat stażu pracy wymaganej do otrzymania

emerytury o 1 rok rocznie z 15 do docelowego poziomu 25 lat w 2022, o stopniowe podnoszenie liczby lat stażu pracy wymaganej do otrzymania

peł-nej emerytury o 6 miesięcy co 3 lata z 35 do docelowego poziomu 38,5 lat w 2025,

– prawem z sierpnia 2011 od 1 kwietnia 2013 podwyższono warunki kwalifiko-walności do otrzymywania obowiązkowej, nieobowiązkowej i częściowej eme-rytury

Holandia

– prawem z 7 lutego 2012 postanowiono o podwyższeniu w roku 2020 wieku emerytalnego dla obydwu płci z 65 do 66 lat i systematycznym jego dostoso-wywaniu co 5 lat (począwszy od 2025) do zmian oczekiwanego czasu trwania życia

Irlandia

– od początku 2010 wiek emerytalny dla nowozatrudnianych pracowników sekto-ra publicznego określono na 66 lat,

– w marcu 2010 postanowiono o podwyższeniu wieku emerytalnego dla obydwu płci do poziomu 67 lat od 2021 i do poziomu 68 lat od 2028; ponadto postano-wiono, że wypłacana dotąd osobom w wieku powyżej 65, ale poniżej 66 lat tzw. emerytura państwowa (przejściowa) (StatePension (Transition)) zostanie znie-siona od 2014

Niemcy

– prawem z marca 2007 postanowiono o stopniowym podwyższaniu wieku eme-rytalnego dla obydwu płci z 65 do 67 lat o 1 miesiąc każdego roku od 2012 do 2023 i o 2 miesiące każdego roku od 2024 to 2029

Wielka Brytania

– wcześniejsze ustalenia określiły podwyższanie wieku emerytalnego kobiet z 60 do 65 lat w okresie od kwietnia 2016 do listopada 2018; do roku 2036 wiek emerytalny dla obydwu płci ma wynosić 67, a do roku 2046–68 lat,

– w październiku 2010 postanowiono o wcześniejszym osiągnięciu podwyższenia wieku emerytalnego dla obydwu płci z 65 do 66 lat na rok 2020 zamiast 2026; podwyższenie to miało być realizowane w okresie od grudnia 2018 do kwietnia 2020,

– 6 kwietnia 2011 domyślny wiek emerytalny (defaultretirementage, DRA) na poziomie 65 lat został zniesiony dla zapewnienia pracownikom większych moż-liwości do pozostania na rynku pracy po 65 roku życia,

– w listopadzie 2011 postanowiono o przesunięciu okresu podwyższania wieku emerytalnego na 66 lat na okres od marca 2019 do października 2020

Włochy

– wcześniej obowiązującym prawem ustalono zwiększenie pełnego wieku emery-talnego kobiet pracujących w sektorze prywatnym z 57 do 58 w 2008, następnie do 60 lat w 2011, a docelowo do 65 lat pomiędzy 2020 a 2032,

– prawem z 29 lipca 2010 postanowiono o natychmiastowym podwyższeniu z dniem 1 stycznia 2012 wieku emerytalnego kobiet zatrudnionych w sektorze publicznym z 61 na 65 lat,

– ustalono także, że wiek emerytalny pracowników sektora prywatnego będzie poddawany rewizji w kolejnych latach z uwzględnieniem przewidywanego trwania życia po raz pierwszy w 2015, następnie w 2019, a później co trzy ko-lejne lata,

– prawem z 14 września 2011 postanowiono o przyśpieszeniu zwiększenia pełne-go wieku emerytalnepełne-go kobiet pracujących w sektorze prywatnym do 65 lat na lata pomiędzy 2014 i 2026,

– prawem z 12 listopada 2011 postanowiono o stopniowym podwyższaniu wieku emerytalnego dla obydwu płci z 65 do 67 lat do 2026,

– prawem z 22 grudnia 2011 postanowiono o natychmiastowym, od 1 stycznia 2012, podwyższeniu wieku emerytalnego mężczyzn do poziomu 66 lat i wieku

emerytalnego kobiet do 62 lat i stopniowym podwyższeniu wieku emerytalnego kobiet do 66 lat w 2018, a następnie do podwyższenia wieku emerytalnego dla obydwu płci do poziomu 67 lat w 2022

3.2.2.2. Zmiany systemowe dotyczące schematów zawodowych Austria

– 16 maja 2012 uchwalono zmianę ustawy o funduszach emerytalnych, dotyczącą dobrowolnych pracowniczych programów emerytalnych (Pensionskassen), two-rząc dwa nowe rodzaje świadczeń dla planów o typie zdefiniowanej składki (DC); zmiany weszły w życie z dniem 1 stycznia 2013

Belgia

– od 1 kwietnia 2010 podwyższono stopę dobrowolnej składki opłacanej przez pracodawców na programy przedemerytalne, umożliwiające otrzymywanie po-mostowych dodatków do świadczeń dla bezrobotnych, wypłacanych od 58, a niekiedy 50 roku życia

Finlandia

– w 2008rząd złagodził przepisy dotyczące współczynników wypłacalności (zo-bowiązań emerytalnych do aktywów emerytalnych) dla zakładów ubezpieczeń emerytalnych i funduszy emerytalnych na okres 2 lat,

– prawem ze stycznia 2009 postanowiono o systematycznym podwyższaniu wy-sokości składki na schemat zawodowy pracowników sektora prywatnego

(työn-tekijäneläkelakia, TyEL), łącznie o 1,6 punktu procentowego po 0,4 punktu

procentowego w latach 2011-2014 Francja

– 1 lipca 2008 wprowadzono zmiany w pracowniczych programach emerytalnych sektora publicznego w transporcie i energetyce, zwiększając stopniowo w okre-sie do roku 2012 wymagany staż w systemie dla otrzymywania pełnej emerytu-ry z 37,5 roku do 40 lat,

– od 1 stycznia 2010 wszyscy pracodawcy, zatrudniający co najmniej 50 pracow-ników, zostali zobowiązani do utworzenia planów emerytalnych dla wszystkich pracowników, którzy ukończyli 50 lat

Grecja

– 1 października 2008 połączono 133 fundusze emerytalne prowadzące zawodo-we plany emerytalne w 13

Holandia

– 20 lutego 2009 ogłoszono tymczasowe przedłużenie okresu odzyskiwania przez niedofinansowane fundusze emerytalne wymaganego prawem poziomu relacji aktywów emerytalnych do zobowiązań, czyli 105%,z 3 do 5 lat

Irlandia

– od kwietnia 2009 zmieniono zasady funkcjonowania zawodowych planów eme-rytalnych typu DB, w zakresie zagrożenia ich niewypłacalnością,

– od lutego 2010 rząd wprowadził nowe rozwiązanie – Schemat Emerytalnych Płatności przy Niewypłacalności (Pensions Insolvency Payment Scheme, PIPS), gwarantujące wypłacalność zawodowych planów emerytalnych, a uruchamiane przy tzw. „podwójnej niewypłacalności” – samego planu emerytalnego i jego sponsora, czyli pracodawcy,

– dla wpłat dokonanych po 31 grudnia 2010 obniżono maksymalny poziom rocz-nych zarobków, które przy opłacaniu składek pracowniczych do prywatrocz-nych planów emerytalnych są objęte ulgą podatkową ze 150.000 EUR do 115.000 EUR,

– od 2011 wystandaryzowano stawkę ulgi podatkowej dla pracowników wpłaca-jących składki do pracowniczych planów emerytalnych na poziomie 33%, wcześniej zróżnicowanej od 20 do 41%,

– w lipcu 2011 wprowadzono opłatę 0,6% od aktywów zawodowych planów emerytalnych, przeznaczoną na finansowanie świadczeń dla bezrobotnych, – od czerwca 2012 wprowadzono trzyletni okres na powrót do stanu

wypłacalno-ści dla pracowniczych funduszy emerytalnych,

– na pracownicze plany typu DB nałożono obowiązek utrzymywania od 1 stycz-nia 2016 dodatkowych funduszy rezerwowych dla amortyzowastycz-nia ewentual-nych szoków na rynkach finansowych

Wielka Brytania

– prawem emerytalnym z 2008 wprowadzono obowiązek uczestnictwa pracowni-ków do wyboru: w zakładowych planach emerytalnych lub w rządowym planie oszczędności emerytalnych (National Employment Savings, NES) – od paź-dziernika 2012 dla pracowników dużych przedsiębiorstw (powyżej 120.000 pracowników), od czerwca 2013 dla średnich przedsiębiorstw i od maja 2015 dla małych przedsiębiorstw (poniżej 50 pracowników),

– w listopadzie 2011 postanowiono, że składka do obowiązkowych planów za-kładowych lub NES będzie wynosiła: od października 2012 - 2% wynagrodze-nia (po 1% dla pracodawcy i pracownika), od października 2016 - 4% (po 2% dla pracodawcy i pracownika), by docelowo od października 2017 osiągnąć 7% (3% pracodawca i 4% pracownik),

– w październiku 2012 wprowadzono tzw. system automatycznej rejestracji (AE), pozwalający przechodzić z pracowniczych programów emerytalnych do rządowe-go planu oszczędności emerytalnych zarządzanerządowe-go przez Krajowe Powiernictwo Oszczędności Pracowniczych (National Employment Savings Trust, NEST)

3.2.2.3. Inne zmiany Dania

– 1 stycznia 2012 weszło w życie nowe prawo, które zmniejsza zakres dotowane-go przez rząd programu dobrowolnedotowane-go wcześniejszedotowane-go przechodzenia na eme-ryturę (VERP lub efterlon)

![“Niepodzielone. Wschodnie i zachodnie teorie rozwoju osobowości", Ken Wilber, Poznań 1996 : [recenzja]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)